随着电影市场的成熟,未来线上票务业务只有收取3元-5元服务费的利润空间,烧钱的恶性竞争会逐渐消失。

高洪浩|文

宋玮|编辑

对于市场上关于猫眼电影与微影时代的合并传闻,《财经》记者独家获悉,目前双方的谈判已经接近尾声。初步谈判结果为,微影时代票务业务与部分赚钱的资产将与猫眼电影合并,完成后猫眼电影将主导合并后的新公司,猫眼电影CEO郑志昊出任新公司CEO。

微影时代再次对消息进行否认,猫眼电影未做出回应。

据《财经》记者了解,微影时代与猫眼电影从2015年底开始就曾经有过多次接触,此次合并谈判的幕后推手为腾讯。

一位接近此次谈判的人士告诉《财经》记者,为了应对腾讯主导的谈判,微影时代正在加速将已经在2016年分拆的电影业务——娱跃影业进行融资。最坏的情况下,微影完全有可能舍弃票务业务,做一家单纯的影视公司。

娱跃影业主营电影剧集投资、制作、IP开发。在此轮融资计划中,娱跃影业估值12亿元,融资6亿元,意向投资方包括当代资本、完美时间、策源资本、前海母基金和文投控股等。

根据《财经》记者获得的娱跃影业融资商业计划书,娱跃影业为了获得融资不惜签下非常严格的对赌条款,其业绩承诺2017年7月1日至2020年6月30日合计净利润(扣非后)不低于人民币3亿元。

如果48个月后不能实现首次公开发行股票并上市或重组上市,投资方有权要求娱跃影业和微影时代以投资本金加12%年化利息回购所有股权;而如果娱跃影业三年合计未能完成3亿元利润的业绩对赌,投资方则要求现有股东将娱跃影业的股权补偿给投资方。

根据计划书,微影时代在未来三年有包括《断片儿》、《长安十二时辰》等15部待开发产品。作为一个主营项目开发的公司,在当下不成熟的电影市场与产业链条中,娱悦影业未来三年要将业绩完全押宝在内容的制作与开发上,风险仍然较大。

传统的行业并购原因在于,市场因为过度竞争,使得企业获得利润受阻,双方希望通过合并以求结束战争。但在补贴大战逐渐消停后,平台的市场份额基本形成均势。从表面上看,合并并不应该发生。

但随着2017年5月,阿里影业董事长兼CEO俞永福在上海电影节中表示,未来还将继续加大对淘票票的补贴暂时没有上限。对于微影与猫眼而言,在融资环境已经发生变化、投资人逐渐失去耐性的当下,无疑是压力再次袭来。

“几强竞争总有一家想做老大,而就在前两名激烈竞争的时候,第三名往往就撑不下去。谁都不愿意当第三名,而在这场战争中,腾讯抢先走出了这一步。”上述人士称。

鼎晖投资董事总经理、鼎晖文化基金负责人谢方对《财经》记者表示,从产品服务看,下一步的竞争将从电影票务转向演出、体育等其他娱乐业务,这些有限的行业资源将向头部公司更加集中。因此平台公司间的进一步整合一定是趋势。

接受《财经》记者采访的多位人士表明,行业最后只会剩下两大平台,随着电影市场的成熟,未来线上票务业务一定就只有收取3元-5元服务费的利润空间,因此烧钱的恶性竞争会逐渐消失。

三分天下

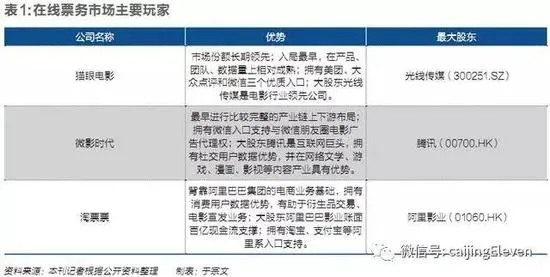

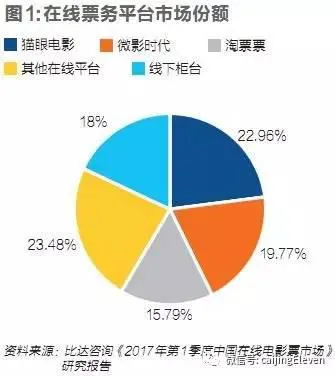

在经历了三年多的洗牌后,目前中国在线票务市场以猫眼电影、微影时代与淘票票三家平台三分天下。

根据比达咨询发布的《2017年第一季度中国在线电影票市场》研究报告,猫眼电影以22.96%的市场份额排名第一,微影以19.77%的市场份额排名第二,淘票票第三,占据15.79%的市场份额。

电影票作为高频的消费产品,从2014年起,就成了各互联网平台必争的业务。平台大量烧钱压低票价对用户进行补贴,通过低价电影票吸引流量至平台,并反哺给其他低频业务。

猫眼电影的前身是美团网在2012年推出的美团电影,早期以电影团购业务为主。2013年,美团电影更名猫眼电影,并在2014年开创行业第一次在线电影发行业务。

平台方发现,通过在线售卖低价票,既能获得线上流量,又能对线下影院排片产生影响,从而达到电影发行的效果,这项业务因而受到越来越多公司追逐。

微影时代的前身是依托于微信端的微信电影票。2014年从腾讯独立,成立微影时代。腾讯目前是微影时代机构最大股东,占股比例15.79%。淘票票源自2014年上线的淘宝电影。2015年底,阿里影业以5.2亿美元从阿巴巴集团收购娱乐宝与淘百电影,并在2016年将后者更名淘票票。此外,还有格瓦拉、卖座网、网票网等也加入了在线售票行业的市场争夺中。

巨头进入之后。烧钱大战在2015年也随之进入高潮。光线传媒董事长王长田表示,2015年全行业票务补贴量大约在40亿元左右,约占票房总额10%。

一位猫眼电影人士对《财经》记者表示,2015年猫眼电影用在票务补贴的支出超过10亿元;根据《财经》记者获得的微影时代融资文件,2015年微影时代亏损达到10亿元,相比之下其营业收入仅为5.7亿元;阿里影业2016年财报显示,阿里影业亏损的9.59亿元,主要为淘票票获更多份额而进行的投入。

猫眼最早进入在线票务业务,同时依托美团点评强大的娱乐消费生态平台,且非常注重产品体验,因此其一度占据全国70%的在线票务市场份额;微影时代与淘票票分别背靠腾讯与阿里巴巴两大巨头,市占率亦始终排在前两位。

那些背后没有资源支持的售票平台,都在2015年-2016年间,被合并或者倒闭。2015年,微影时代与格瓦拉宣布合并;光线传媒以1.31亿元人民币收购网票网;2016年,时光网以2.8亿美元卖身万达电影。

2016年4月11日,美团点评CEO王兴决定将猫眼电影从美团点评中分拆,使其成为一家完全独立运营的公司。对于美团点评而言,多业务出击并向产业链上下游拓展是一贯的打法。但当时美团点评没有能力与精力在电影行业深耕,所以才决定将猫眼交给更合适的人去做。一个多月后,光线传媒通过换股、支付现金等方式获得猫眼合计57.4%的股权,美团点评持股32.6%。

此时,行业初现三强稳定的格局。一位资深电影营销经理对《财经》记者表示,票务平台是一个相对标准化的产品,每家平台接入的影院也差不多,因此用户对于平台的选择更多是出于使用的认知习惯。除非某一家持续烧钱,否则前三名票务平台的市场份额在未来不会再出现大幅度变化,形成均势。

鼎晖投资董事经理、鼎晖文化基金负责人谢方对《财经》记者表示,未来票补仍会存在,但主要是为了营销和阶段性流量引导,配合某部电影的宣发、口碑,对于行业龙头的企业而言,不再需要再花很多的资源去进行票补。

打破格局

在线票务平台三分天下,看似格局稳定,但三名玩家正在遭遇不同程度的焦虑。

微影时代的焦虑感是最强的。猫眼背靠美团和光线两大平台,淘票票是阿里影业“亲儿子”,而腾讯虽是微影最大的机构投资者,只占微影不足16%的股份。微影是三家中最早开始向产业链上中下游布局的平台,它一直竭尽全力让自己变得强壮。

微影正在试图变成一家综合性文化公司:电影制作、电影宣发、体育赛事、演出业务,对于微影来说,更多的挑战是在过快的扩张速度下,自身的根基是否稳健。

猫眼的焦虑来自于原本大幅领先的市场份额正在被后来者不断蚕食,与此同时,产业链的拓展速度过慢;淘票票入局最晚,因此它的焦虑最初级,即必须从另外两方手上抢到更多的市场份额。

而单纯的票务业务利润极低,同时单纯流量入口价值极低。流量只有在大平台与向多元业务拓展才能发挥更大的价值——这是他们共同的焦虑来源。

猫眼电影从成立之初到如今,背靠美团点评的消费生态,虽然始终保持着市场份额第一,但正在遭受来自微影与淘票票的挤压。猫眼电影曾一度占据全国在线票务70%的市场。2015年初,每售出3张票就有1张来自猫眼电影。但如今,猫眼电影的份额仅在30%上下浮动。

2017年5月,光线传媒董事长王长田表示猫眼有独立上市的打算,但他坦言,对于目前的利润指标还不太理想的猫眼来说,上市还有难度。

2016年光线传媒净利润仅7.41亿元,显然无法支撑猫眼既要兼顾市场份额,又要深入产业链上下游的发展。一位猫眼电影中层人士告诉《财经》记者,猫眼电影目前对于做大没有那么大的紧迫感,主要是求稳。其核心思路是向产业链上游走,通过大量上游内容的联合出品、投资获得收益,达到利益最大化。

但一位猫眼电影中层人士对《财经》记者表示,光线带给猫眼的帮助有限,一般只在董事会出现。虽然光线在行业上游有很多的资源,但分给猫眼的不多,猫眼绝大多数电影还是要自己去谈。

微影在三家平台中最为激进。在2016年至2017年2月春节档,微影在出品、联合出品与发行的影片高达27部,远高于猫眼电影与淘票票的12部与6部。2017年5月戛纳电影节上,微影时代与法国电影公司Wild Bunch达成合作,一口气购得其9部电影的中国版权。

2014年9月成立微影资本。截至目前,微影资本投资公司已经超过40家,其中包括演出公司、内容制作公司、体育公司以及爆米花零售公司。微影资本投委会主席唐肖明告诉《财经》记者,微影资本已投资超过100家线下电影院。

微影的核心策略是:以娱票儿为平台,延伸到不同的使用场景,建立生态体系,因此其对用户黏性和场景更重视。

微影时代CEO林宁对《财经》记者表示,在一线城市,电影已不一定是首选的娱乐项目。微影要通过投资搭建起电影、演出与体育三类内容的票务业务。

林宁称,未来的竞争不是钱多钱少,一定要有周边的服务,从而产生不可替代的价值。微影投资爆米花公司的逻辑就在于,未来在平台不能再售卖单纯的票务,而是将爆米花、饮料以及周边的餐饮服务打包至一张票中,为消费者提供一站式服务,利润空间也将高于单纯的电影票。

但微影的激进投资与业务扩张对现金有着不小的需求。一位微影员工对《财经》记者表示,他在入职时公司只有400人,五个月后公司就扩张到了800人。公司急速扩张背后的风险在于其根基不稳,尤其在电影能力上。

微影一系列的保底发行不断受到行业质疑,比如《铁道飞虎》,10亿元保底最终票房为6.99亿元。微影以联合出品的身份参投《攻壳机动队》、《变形金刚5》,也都未大获成功。

腾讯带给微影的资源同样有限。一位与微影时代有长期合作的电影营销公司创始人告诉《财经》记者,只有当在微影拿到了很好的项目如《盗墓笔记》,腾讯的资源才会有所倾斜。

由于阿里影业整体战略的改变,最晚入局的淘票票是平台中对流量需求最迫切的。而目前淘票票作为阿里影业核心的平台载体,需要承担影业业务的流量来源和基础平台角色,如同淘宝天猫之于阿里巴巴、支付宝之于蚂蚁金服。

但淘票票的劣势在于,它所携带的自然流量最少。相比起猫眼有美团、大众点评以及微信等兼顾娱乐消费型与社交型入口,淘票票所依托的外界入口导流能力并不占优。“支付宝和淘宝不是电影的消费场景,即便是阿里这么大规模地投入补贴,市场份额还是没有赶上猫眼。”一位在线票务平台高层人士对《财经》记者表示。

三家势均力敌的平台都在经历着不同的焦虑,这样的焦虑将促使它们打破当下的格局。

“当前几家票务平台的融资并不像过去一样容易。”一位曾经参与微影时代融资的基金投资人对《财经》记者表示,此前促使双方进行谈判的原因是希望能够尽快结束战争。但在2016年中,补贴大战逐渐偃旗息鼓,谈判也就被搁置。

但2017年5月,俞永福在上海电影节中表示,阿里影业一个较大的优势在于账面上还有百亿元规模的资金,未来还将继续加大对淘票票的补贴暂时没有上限。对于微影与猫眼而言,无疑是压力再次袭来。

“不可否认,行业目前最大的变数在于阿里对于淘票票的决心有多大。”一位猫眼电影人士对《财经》记者表示。

淘票票最担心的是,相比微影与猫眼其入局最晚,产品优势也最不明显。如果猫眼与微影合并,新公司将占据市场接近50%的市场份额,对淘票票而言无疑是巨大打击。

这场合并或将引起阿里巴巴的反弹。阿里巴巴曾在2015年以24亿元入股光线传媒,成为其第二大股东。而光线传媒正是猫眼电影最大股东。但上述接近光线传媒的人士对《财经》记者表示,阿里巴巴在本次交易中没有否决权。目前,阿里巴巴仅占光线传媒8.8%的股份。

无论是淘票票、微影还是猫眼,多极竞争总有一家想做老大,终会主动挑起战争。“也许在这个行业,两强格局才是最稳定的。”一位电影行业的CEO称。

“在电影行业里,无论线上线下,票务平台的一家垄断几乎没有任何意义。”易凯资本副总裁马慧敏告诉《财经》记者,利润率低,单靠售票的商业模式没有任何价值,行业整合是大概率事件。

马慧敏说,线上平台企图通过垄断对线下形成影响,但未来的趋势是线下影院将越来越集中,万达、大地、星美完全可以联合起来抵制或者自办平台,淘票票或者猫眼的价值就不复存在。如今,万达自己的电商以及时光网同样开展了在线票务的业务。

产业链拓展难题

“如果在线票务平台希望在电影行业立足,就需要明白电影电视与互联网不同,在这个行业,合作永远大于竞争。”一位资深的电影行业从业者说。票务平台真正的价值不是去拍电影,而是通过数据和流量,实现行业内的资源配置,成为真正的基础设施平台。

但这样的拓展并非易事。一位离职的微影时代电影宣传负责人告诉《财经》记者,微影的产业链意识非常强,同时背靠腾讯,但作为行业的新公司,最大的困难在于行业对其的不信任。“明明是我们在帮他们做宣传,很多人却觉得是我们在抱大腿。”上述人士称。

2015年,微影与环球电影公司合作,参与电影《速度与激情7》的线上宣传,其宣传主要阵地在微信朋友圈广告。一位参与项目的微影人士告诉《财经》记者,合作过程中,他们被要求记住外方项目负责人,包括其家属的生日,在他们生日的时候,需要送上蛋糕与礼物。凌晨接到电话,被要求接送在外喝醉酒的外方项目负责人回酒店则是常有的事情。在《速度与激情7》的合作中,片方投放我们代理的价值300万元的微信朋友圈广告, 最终我们只回收50万-100万元,贴钱做服务。”上述微影人士称。

一位参与过项目谈判、负责宣发业务的猫眼人士对《财经》记者表示,行业内一度有不成文的规定,即只给这些新兴平台开放5%-8%的投资份额,在此价格之外还会要求附带上百万元的票补以及平台中的各种推荐位置。“他们对传统公司还是有天然的信任感。”

电影行业的人脉壁垒导致了新兴的平台如果要和传统公司抢联合发行或出品的份额,通过为电影保底和垫付宣发费的形式才有更高的几率。但这样高成本的做法,在不成熟的中国电影市场往往意味着高风险。

“电影是内容思维和项目思维,但互联网公司还是没能摆脱传统的流量思维与品牌思维。”一位与三家平台都有过深度合作的电影营销公司创始人对《财经》记者表示。

上述营销公司创始人称,以一张电影宣传海报为例,华谊兄弟这样的传统电影公司对此要求会非常细致,每一个色块、文字都被要求反复修改。但在与几家平台公司合作时,它们通常只考虑一件事,就是二维码清晰与否。二维码对其而言在于用户看到海报通过扫描就可以被导流至购票页面,文案和审美等都是次要的。

“电影不是刚需,C端流量价值始终有限。对于流量思维的公司而言,能够吸引B端流量的价值更高。”上述人士表示,电影在制作的环节,数据仅是辅助,真正能将数据的优势放大的,是产业链的中下游,从这个角度而言,淘票票的策略是正确的。

“猫眼专业版有行业内最为认可的票房数据、票房预测能力与电影评分系统;微影在产业链广泛投资与腾讯的背景,可以接入更多在线电影营销的能力;淘票票就应该重点依托阿里巴巴的电商优势为行业探索衍生业务。”上述人士称,行业最不缺少一家拍电影的公司,上述产业链环节的能力才是稀缺的,非票业务在未来的想象空间也是最大。

竞争驱使在线票务平台们不断向前跑,但现在它们必须重新审视自己真正的能力是什么。