作为一个近年来一直被热炒的概念,电子竞技元素对于游戏行业的渗透,带动了诸多相关细分行业的发展。

LOL等高人气电竞项目的比赛,在维持原有用户群活跃的同时也变相增加了拉新的潜力;游戏视频、直播行业构成了游戏消费者接触产品新的渠道等,这些都是由电竞带动的产业收益。

它们有的能够带来直接、显见的经济收益,有的则无法在短时间内实现大规模盈利,更多的价值在于长线的流量、吸粉效应等。

它们中哪些有乐观的投资前景,还有哪些仍然找不到成熟的商业模式?资本在这些细分方向的布局都到了怎样的阶段?伽马数据将结合近期的几份报告的数据来逐一分析。

电竞赛事和移动电竞:潜力可期,但模式仍不明朗

无论从电竞赛事还是电竞游戏层面来看,中国的电子竞技都处在高速发展的阶段。

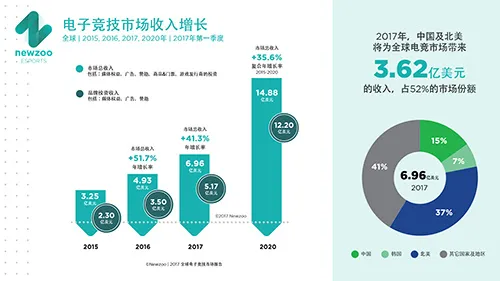

根据Newzoo对电竞市场的统计(主要是赛事及赛事的强相关内容,不包含电竞游戏收入):2017年全球电竞收入将达到12.20亿美元,相比去年增长35.6%,连续三年保持了较大幅度的增长。其中中国电竞市场收入3.62亿美元,占比15%,仅次于占比37%的北美。

作为动视暴雪、拳头、Valve等公司的总部所在地,北美的电竞赛事市场有着天然的地缘优势。同时受益于这些公司代表性产品培植出的广泛受众,北美电竞赛事在赛事赞助、广告收益上都有着相较成熟的模式,Starcraft、Hearthstone、LOL和DOTA2等热门项目形成了能够稳定运转的俱乐部体系。这方面国内电竞由于较晚,仍有不小的差距。

考虑到中国在2016年超过美国成为全球最大的游戏市场,以目前国内电竞用户扩张的速度来看,有希望在未来几年赶超北美市场。但问题在于,不同于北美等发达地区用户的付费习惯,“卖门票”“卖转播权”的模式目前在国内的接受度不高,单就赛事自身而言,其国内盈利能力并不充足。多数电竞产品提供方并不能在这方面获得收益,电竞赛事的成本也多以来广告、赞助来均摊,近似于“赔本赚吆喝”的阶段。

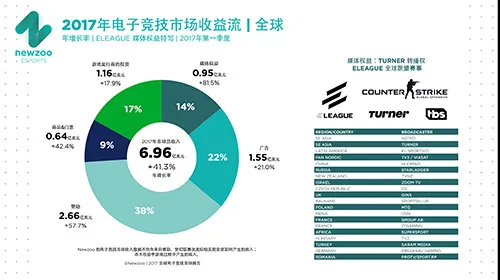

Newzoo的统计显示,2017年全球电竞市场收益流当中赞助、广告分别占到了38%和22%。这其实仍是近似于传统体育产业偏保守的盈利模式。

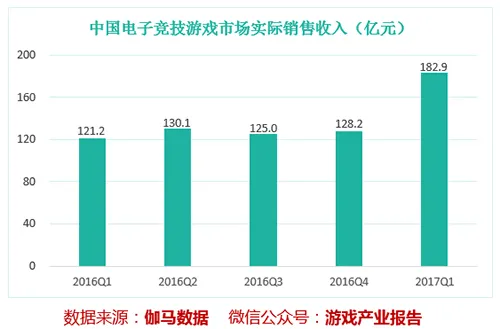

而在电竞游戏市场方面,据伽马数据的统计:2017年Q1国内电竞游戏市场收入达到182亿元,相比去年Q4的128亿元上涨42%。

由于老牌端游电竞波动较小,第一季度的增长很大程度受益于《王者荣耀》等移动电竞产品,在端游电竞趋于稳定的同时,移动电竞有望引领下一阶段电竞游戏市场的增长。按照这样的增长节奏以及典型产品的表现,伽马数据推测,2017年全年的电竞市场份额有望突破700亿元。

但现阶段移动电竞也有明显的的头部效应,营收超过55亿的王者荣耀占到了Q1移动电竞的80%。加之发展时间较短,移动电竞的赛事的规模、盈利性上也未及端游电竞,目前资本对移动电竞的介入很可能不会得到短期内的明显回报。不过鉴于国内电竞市场整体上较乐观的发展速度,以及随着用户量扩大而伴生的需求,对于电竞赛事、移动电竞的资本布局,伽马数据认为,这是一个值得密切关注的方向。

被主流声音忽略的电竞博彩

电竞博彩一定算得上是个被国内产业声音忽略的角落。

根据Newzoo的2017年电竞报告:电子竞技是目前全球投注量排名第七的项目,定位在高尔夫球和网球之上。因其不需要电竞公司来参与组织,不少博彩公司都将电竞博彩方向视为蓝海,目前已有多家大型国际博彩公司在全世界的范围内开展了业务。

Newzoo推测“电竞博彩将有很大的机会产生比电竞经济本身更大的市场规模”。以NFL为例,NFL2016年收入130亿美元,但相关的博彩产业收入达到了500亿美元。电竞作为一种带有巨大潜力的新兴体育项目,在全球范围内都有着广泛受众,产生类似“博彩收入大于赛事收入”的局面并非不可能。

当然,博彩产业在国内要面临复杂的政策问题。电子竞技是我国体育主管部门承认的第99个体育项目,在国内合法的体育彩票或可作为类比,据体育彩票管理中心统计,2016年中国体育彩票销量达到1881亿元。随着电竞用户规模的扩大,这一群体对于合法电竞彩票的需求也会出现。

如果政策方面详尽划分出“电竞彩票”的合法营业领域,那么电竞博彩不失为一个值得提前规划布局的周边产业。如果相关的体系能够搭建起来,电竞博彩对于提升赛事收入、稳定用户都有积极的作用。

受资本认可但已成深度红海的游戏直播

如果说电竞博彩是未来有可能有所作为的周边产业,那么(电竞)游戏直播行业,在国内或许就是已经进入后期战斗的相关市场。

根据伽马数据发布的《2016中国游戏产业报告》,近两年游戏直播用户正在快速增长,2016年达到1亿的规模。不过直播行业并未因此迎来收入上的大爆发。多数的直播平台仍然在依赖资本支撑的“烧钱模式”维持,不断上涨的明星主播签约价格、运营维护成本也在制约行业的进一步发展。

经历了平台挖人主播频繁跳槽的蛮荒生长期之后,斗鱼、熊猫等直播平台也开始通过综艺节目制作、版权购买、游戏联运等摸索更全面的盈利方式。

2017年直播行业保持着稳定但增幅不高的发展,第一季度的行业收入为8.1亿元。伽马数据认为,当前的直播行业已经进入偏中后期的产业调整阶段,体现为平台数量回落,直播游戏内容呈现多元化,竞争方式更侧重商业模式的多样性。竞争格局则表现为斗鱼、熊猫、战旗、虎牙等几家体量巨大的平台在市场中取得压倒性优。这也是行业进入洗牌阶段的征兆。

当然投资的持续涌入也说明了资本市场对于直播行业这种用户打赏付费模式的认可。简单来说,游戏直播其实是带有典型粉丝经济特征的产业,“当网红开网店”一度成为与之划等号的商业形态。不过这样的模式过于单一,可能会成为未来行业进一步发展的障碍。因此不少直播平台也在涉足内容制作、人才培养来扩充自身的业务线。比如开设各类知名主播参与的娱乐节目、开设主播培训班等。

这里提到的人才培养其实也是直播行业的一项短板:多数直播从业者并无职业经历、高等教育相对缺失,都对高素质从业人员的长线供给造成了影响。

相对单一的盈利模式、没有完全成型的人才输送体系,这些都是可能制约直播行业增长前景的因素,相比前两年的投资热潮,今年针对直播平台的大宗投资在逐渐减少。这一领域仍然具备投资价值,但如果直播行业能够发展出更全面、更成体系的盈利模式,那么显然会有更大的增值空间。