(速途网9月28日综述 报道/彭盼盼)从1996年国内第一家线上教育机构101网校成立算起,目前K12在线教育已经走过了近20年。经过文档、视频阶段的发展,各类创业公司兴起,传统教育企业转战线上,BAT也争相布局。K12作为在线教育一大亮点,逐渐成为资本市场的宠儿。

但在大量热钱涌入K12在线教育领域,而传统线下K12已经成熟的大背景下,尚属初创期的在线K12公司如何竞争、如何破局,则成为行业所关注的问题。

K12在线教育备受资本市场青睐

2016年以来,K12在线教育已有多家公司获得融资。如9月23日,K12在线教育公司作业帮宣布完成6000万美元B轮融资;K12课外教育平台“课外喵”也宣布获得A轮3000万元融资。此外,今年3月,K12教育平台掌门教育获得B轮融资;7月,101教育正式挂牌新三板。甚至以成人教育起家的51talk,也宣布开始发力K12,将未来的业务聚焦在K12课程研发和产品体验上。

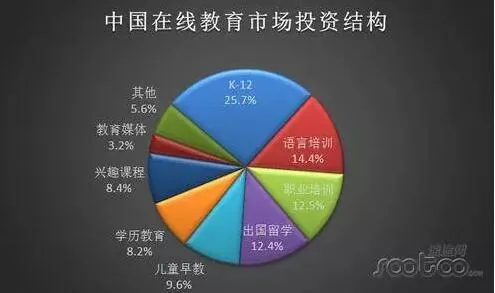

有数据显示,今年约有125家在线教育企业获得投资,投资总金额近6亿美元。而在获得融资最多的20加公司中,35%属于K12教育范畴,占比最大。速途研究院报告也显示,2015年,在中国教育市场投资结构中,K12教育投资项目占比也最高,占总体投资项目的25.7%。K12在线教育的火热程度不言而喻。

资本看好,但在线K12营收规模尚无法比肩

随着我国家庭可支配收入的增多,以及家庭对子女教育的重视,K12在线教育市场空间很大。目前我国处于K12教育阶段的人口高达1.8亿,预计2020年将达到2.12亿。另外,有数据预测,2016年我国在线教育行业的同比增速将达27.85%;其中,K12教育市场规模达493亿元。但是,从市场反应看,整个K12教育市场竞争却呈现出高度分散且以线下市场为主的百花齐放的业态。

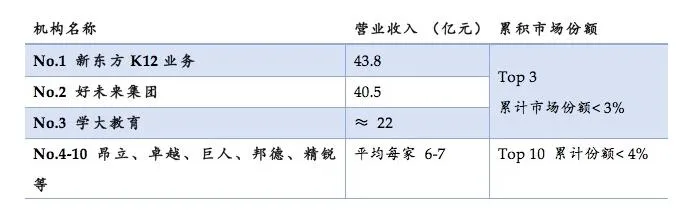

线下中小学课外辅导始终活跃着新东方、好未来、学大教育等传统老牌教育企业,线下培训已经进入成熟期;在线教育投资热度旺盛,但是市场反应却不是很明显。

以101网校为例,101网校主营K12在线教育相关业务,数据显示,2014年和2015年,公司增值税前毛收入分别是2092.56万元和3041.68万元,净利润分别为-231.39万元和-1392.56万元。虽然新业务布局,依旧处于亏损状态,存在盈利能力较弱的风险。

反观传统教育巨头新东方的线下K12业务,财报显示,截至2015年8月31日,新东方2016财年Q1季度净营收为4.585亿美元,同比增长16.4%;K12课后辅导业务的营收同比增长率为29%,K12业务已经贡献新东方一半以上收入,并且收入多来自线下。

如何破局?线下巨头是否愿意联手?

K12面向全国中小学生,对于在线教育机构来说,K12教育本身就有很强的特殊性。首先,用户开发难度较大。在国内目前的教育体制下,中小学教育主要由线下公立学校、课外辅导机构完成;线上培训机构缺乏口碑积累,通过网络营销推广曝光,获客成本相对较高。

其次,K12在目前国内教学体制下,可谓“应试教育”的代名词。学生家长选择课程的首要目标是提升学习和竞赛成绩,学生留存率相对较低。而且线上培训机构缺乏教育所需的核心教学资源,如教师等,一定程度上阻碍了其发展。

对此,业内人士分析称,优秀的K12在线教育企业必须建立在优质的教学资源和强大的互联网产品设计及营销能力的基础上。传统线下培训机构拥有丰富的教育资源和管理经验,但是却缺乏互联网基因;互联网企业有互联网产品设计能力,却不懂教育。二者互补,通过整合并购,或将产生K12在线教育龙头企业。但问题在于,线下巨头是否愿意联手,还是更倾向收购甚至自己布局。

三好网CEO何强说,K12在线教育市场目前这个阶段,应该把产品和用户体验放在第一位,发展速度可以稍稍慢一点。而笔者认为,K12在线教育目前还处于初创阶段,与其他互联网产品一样,产品体验确实是企业关注重点。但发展速度不能放缓,反而应该跑马圈地,待巨鳄入局,跑的慢一点也许就没有未来了。