在小饭桌主办的 2017 年消费升级创业夏季峰会上,创新工场荣膺“消费升级最佳投资机构”,工场系摩拜单车、原麦山丘和星客多入围“2017 最具成长性消费品牌 TOP50”。

在现场,创新工场合伙人郎春晖就“互联网投资趋势下的消费升级”的主题分享了创新工场的观点。

郎春晖说,创新工场两年来,已经在消费升级的各个领域布局了几十家企业。

郎春晖提到,创新工场不是孵化器,而是一家带有孵化功能的基金,这两个概念是完全不一样的。“基金意味着我们能给钱,我们不光给小钱,也能给大钱。”

以下是演讲原文,由创新工场(ID:chuangxin2009)整理编辑:

创新工场不是孵化器

我们最近比较郁闷,之前认识很多优秀的创业者,融资不来找我们。他们说:“我已经是连续创业者了,我可不是需要孵化的小孩。”

在此我先纠正一下,创新工场不是孵化器,而是一家带有孵化功能的基金,这两个概念是完全不同的。基金意味着我们能给钱,我们不光可以给小钱,也能给大钱。现在创新工场整体管理的基金规模是 120 亿人民币。

刚成立基金的时候,我们只能投资种子期、天使轮。现在一方面基金规模大了,逼着我们往后走一点。另外更主要的原因是,在过去七年里,我们投资的企业逐渐长大,在他们成长的过程中团队跟着成长。这样我们不光看过猪跑,也吃过了猪肉。我们开始有投资中期项目的能力。现在创新工场是一支专注于A轮到C轮的中早期基金。

说老实话,创新工场在消费领域做投资还是新兵,之前大家给我们的定位都是高科技、TMT、人工智能等等。实际上,我们在过去两年,也开始在消费领域中做一些布局。

互联网趋势下的消费升级会有什么特质?归纳起来我认为是品质升级、服务升级、渠道升级、供应链升级。

互联网的三波红利

移动互联网兴起十年多了,中国有超大规模的优势。

我把移动互联网元年定义为 2009 年。一方面有个私心,创新工场是 2009 年成立的。当时作为基金的新进入者,之所以到现在做得还不错,就是赌对了移动互联网大潮。我们提出移动互联网概念的时候,很多人并不看好。因为在 2009 年之前,移动互联网的概念已经说了十年,但那不是真正意义上的移动互联网。

2009 年,感谢两家伟大的公司:一家公司叫苹果,它定义了智能手机应该有什么样的功能;一家公司是 Google,它全资收购了 Android 并开源出来。结果是降低了手机的生产成本,生产一部智能手机的初始投资由 1 亿美金锐减到 100 万美金。它使整个产业链快速繁荣起来,也迎来了 2010 和 2011 年中国的换机大潮。

创新工场成立第一年投资的六家公司就是利用这一波系统红利。在近一年时间,创新工场家族是中国移动互联网第一大分发体系。但这个时代很快过去了,下一波来临的就是人口红利。

娱乐突然兴起。80/90 后是有钱又有闲的一代人,有钱是因为过去二十几年的房地产政策使他们丧失了买房的能力;有闲是因为在很大程度上他们的上升通道被堵死,使得他们醉心于娱乐消费。但是这波红利与我们的消费大主题比起来,只是冰山一角。

另外感谢两家更伟大的公司,一个叫腾讯,一个叫阿里。他们利用补贴或其他的方式推动了移动支付的全民渗透。因为有了全民绑卡,我们才进入了第三个场景:商业红利时代。

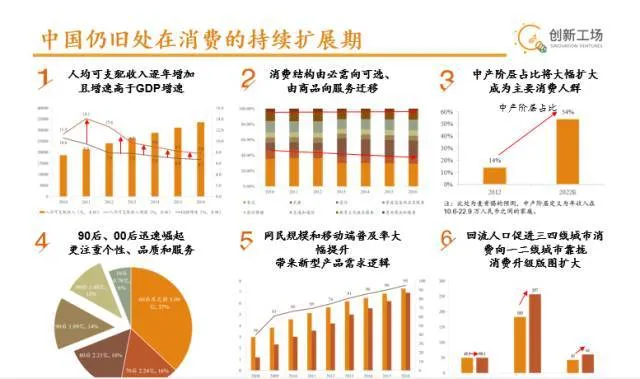

另外一点,就是中国仍处在消费的持续扩张期,这一点是非常重要的。去年中国人均 GDP 8866 美金,而 2010 年只有 4361 美金,另外中国还在持续城市化进程,去年城镇化率达到了 57.35%。

一、品质升级

十几年前,淘宝的出现解决了两个问题:

一是解决了有和无的问题。在传统的中国经济社会,整个地域条块分割,物流和信息不对称,流通性非常差。大家看中国市场,不要把它看成是统一的市场,而是一个全球市场的缩小版,存在着条块分割和极大的地区差异。

二是解决了比价问题。你在淘宝上搜一个产品,很容易知道价格高低。很多人说淘宝还解决了一个问题是比质,但这个太难了。虽然淘宝用各种各样的打分体系、信用体系多少解决了比质的问题,但是没有根本解决。后来出现的海淘人群,实际上是为了追求更高的品质和性价比。

创新工场投了一家企业叫酒花儿,用发酵的方法做精酿啤酒,不同于百威这样工业化的生产方式。另外,我们投了一家烘焙的企业叫原麦山丘,它首先保证了最好的烘焙口味,又保证了食品的安全性,于是它作为一个新生品牌很快就打开了市场。创新工场还和美团联合领投了网易味央猪。五年前,很多人嘲笑丁磊养猪,实际上他抓住了市场的刚需,也就是中国食品的安全问题。

三四线城市的消费升级,来源在哪里?三四线城市的人也是有钱又有闲的一类人。大城市节奏很快,生活的压力让人很难有时间消费生活;另一方面,三四线房价很低,这样每个人的可支配收入很高。

三四线城市用户群是很好的用户群,没那么挑剔,国内大牌容易下沉。这得益于三四线城市人群对大城市生活的向往,非常认同大城市的品牌,所以才会使 OPPO、VIVO 超过了三星。

二、服务升级

现在有一家店特别火叫盒马鲜生,为什么给大家带来那么大的冲击?这就是体验的冲击力。

另外,服务无边界。创新工场投了一家企业 VIPKID,上个月收入超过了四亿元。他们做了一件什么事情?就是把美国的小学搬到了中国,他们老师都是有教育资质的美国或加拿大老师。VIPKID 从零做到几十个用户、一百个用户,用了一年的时间,在之后两年每年以十倍速度增长,到现在还能保证月对月 30% 以上的增长。这是因为,VIPKID 满足了中产阶级子女海外教育对接的需求。

另外一个是服务标准化。我们投资的两家公司,一家叫住范儿,一家叫多彩饰家。做一个家装公司是很难的。现在互联网流量越来越贵,在某个特定领域,线上流量成本远远大于线下流量。摩拜单车、OPPO 为什么快速做起来,原因是大量运用零成本的线下流量。住范儿的公众号几乎每篇文章都是 10 万 ,没有花一分钱,快速地赢得了大量付费用户,这是很不简单的。

过去两年时间,有各种各样的 O2O 公司死掉了,原因是什么?它的模式是靠投资人来养活的,而不能自己盈利。

三、渠道升级

第三个升级是渠道升级。

名创优品在全国有两千家店,现在仍以每天两到三家的速度快速扩张。名创对应的就是十年前的十元店,但是它做到品牌化以后商品品质有了保证。渠道品牌化关键问题是品控。每家的打法又不一样。名创优品采用的是保证金模式。而严选、米家有品等公司有严格的选品委员会及产品下架标准。不论哪种方式,长期做好品控,渠道的品牌壁垒就能构筑起来。

四、供应链升级

不管是品质升级,还是服务升级、渠道升级,都必须有一个支撑,就是供应链升级。如果供应链解决不了,所有其他升级是得不到保证的。

柔性供应链,最有名的例子是 ZARA。ZARA 开创了快时尚的柔性供应链体系。传统的成衣厂商一年两单,有头单、翻单、补单,头单会占 50% 到 60%,翻单会是 30%。而 ZARA 一年要下十个批次,再根据投诉率、动销率等,在十个批次里翻单。另外一个模式是迪卡侬。迪卡侬是一家老式企业,他们也采取了柔性供应链管理,品控严格,有驻场大使专门负责。

另外一个是 EVERLANE。这家公司通过供应链的反向供应,现在做的也非常好。EVERLANE 有几个特点:第一,加价率低。传统的厂商加价率最好的能控制在 3.8 倍,而 EVERLANE 是 1.8 倍。第二,不跟风,生产慢经典。第三,不打折。服装厂商很多死掉或者不得不改型,采用快速的柔性供应链模式,最大的压力来自于库存和退货。库存就直接意味着冲抵你的毛利,这是很可怕的事情。

互联网趋势下的消费升级,为什么发生在中国?

首先是因为中国的互联网市场规模非常庞大,也是因为中国有优秀的基础建设。

中国有庞大的网民基数。在传统 PC 互联网时代,中国的网民优势没有那么大,我们只有 2.67 亿网民。但现在微信的用户有多少?将近 10 亿。而且最可怕的是,微信有一个特别好的指标:MAU 除以 DAU 几乎等于一。

根据麦特卡夫理论,一个网络的效应和它的用户数的平方成正比。在传统 PC 互联网时代,我们的网民数量平方是美国的 3 倍,在移动互联网是 16 倍,这就是为什么中国在移动互联网有这么大优势。

另外就是便捷的支付体系。如果没有便捷的支付,所有的消费升级都是空谈。

还有一个最根本的问题,社会诚信的问题。我们之前的诚信体系太差了,线下消费,包括消费升级,很难追上世界中等水平。因为我们有这样的痛,所以我们利用互联网才能快速地帮它升级。中国诚信缺失,给互联网可追溯性带来了更大的价值。