8月4日,央行的一则通知,将网联正式推向台前。从2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过“网联支付平台”处理。业内普遍认为,中小支付机构将获得与支付宝、财付通等大型支付机构同等接入的机会,或将重塑支付格局。

然而,支付牌照却面临央行停发新牌照、违规公司被“摘牌”、牌照只减不增的现实。近期,因违规转让牌照、消极对待整改等原因,乐富支付被央行“摘牌”,不予续展。同时,人民银行昆明中心支行公告,要求乐富支付于2017年8月6日前继续退出6省银行卡收单市场。

在监管趋严、注销潮、牌照减少等多重因素下,催生了一批“倒卖”牌照的中介机构。“近期,咨询互联网支付牌照的增多,价格涨了。”有中介表示,去年3、4亿价格的牌照,现在售价近8亿元。

多家机构人士向记者证实,目前行情的确如此火爆,有的稀缺的全牌照售价可达10亿至30亿元。而业内人士认为,网联的推出,并不会增加第三方支付的需求,只是更加有利于监管和规范行业。当前火爆的牌照转让市场“有泡沫”,不可持续。

全牌照一照难求

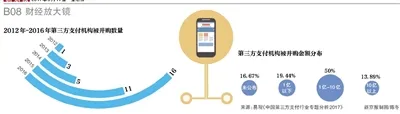

2011年5月,首批包括支付宝、快钱、银联等27家企业获得支付牌照,有效期5年。及至2015年4月,央行累计发放8批270张牌照,涵盖银行卡收单、预付卡发行与受理、互联网支付、移动电话支付等多类牌照。

但在2016年8月第一批支付牌照到期续展时,央行已明确表态原则上不再核发新牌照。这意味着市场上支付牌照只减不增,据网贷之家统计,目前存量减少至247张。在监管趋严、注销潮、牌照减少的背景下,第三方支付牌照的价格水涨船高。

“虽然支付业务开展难度较大,但支付的基础性作用明显,因此支付牌照一定程度上来说是开展金融和互联网金融的关键资源。”盈灿咨询高级研究员张叶霞告诉新京报记者。

8月9日,记者在部分交易平台上看到,有不少明码标价的支付牌照,因业务范围(地方和全国)、支付功能1项和3项等标价不等,转让方式为100%股权转让。

8月4日,央行下发通知,从2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过“网联支付平台”处理。支付牌照价格会因此走高吗?

昨日,多位中介人员表示,最受欢迎的是互联网支付牌照以及包含互联网支付、移动支付和银行卡收单三项的支付牌照(行话称3项)。近期,咨询互联网支付牌照的公司增多,价格也随之上涨。

“2015年下半年,第三方支付牌照价格最低。当初包含互联网支付在内的三项牌照,最后1亿多成交。”一位中介人员说,2016年3月份,“3项”价格约为3、4亿元,如今,这一牌照售价接近8亿元。有的机构报价更高。

据他介绍,目前有意向的公司主要是购买包括互联网支付在内的3项牌照。如果公司购买互联网支付单项之后,后期随着业务范围扩大欲增加移动支付、银行卡收单或者预付卡等业务,会非常困难。

另一位中介称,昨天刚成交一个互联网支付单项的牌照,对方出价7亿元(包含1亿元备付金和居间服务费)。而在今年初,这一牌照费用大约6亿元。他目前手中一个包含互联网支付在内的3项牌照,对外报价10亿元,最低成交能够接受8亿元。

李雪(化名)表示,其公司独家代理的3项牌照于2016年获得续展,有效期至2021年,目前对外报价6.8亿元。“如果加上3000万的居间服务费、3000万元的工商变更服务以及1亿元的备付金,最终成交价格大约8亿元。”她表示,公司收购支付牌照后办理工商登记变更时并非易事,需要人脉资源。

一位中介人员表示,最冷门的是银行卡收单牌照,而全牌照几乎没有出售过,属于稀缺资源。如果只是地方性的银行卡收单牌照,报价六七千万元,如果是全国性的银行卡收单牌照,价格接近2亿元。

一位机构人士透露,目前的行情如上采访所述,包含互联网支付牌照在内的综合性支付牌照最吃香,“3项”的并购价格因股权出让程度不同而不同,有的100%股权并购的将近10亿元。

神州数字CEO、钱袋宝创始人孙江涛透露,目前“互联网支付 移动支付 银行卡收单”这样齐全的牌照本身很稀缺,据央行披露,同时具备上述三项牌照的机构仅有20多家,8亿元不太可能买得到。

“目前能买到的概率很低,我认为合理的价格区间在10亿-30亿元。”孙江涛说。

为何价格区间这么大?他解释称,每家牌照公司的基本面不同,买家的需求强烈程度不同,因此,价格区间不同。比如,有的卖方本身运营状况较好,有的则负债累累,这样的公司定价能力全然不同。如果买方在并购牌照公司之后,会附带复杂的交易条件,比如现金支付,价格相对便宜;如果选择股票方式,并要求支付团队做出业绩等,则价格会相对较高。

据孙江涛透露,支付牌照价格不断升温。以单个互联网支付牌照为例,去年上半年大约3亿元至4亿元,目前5、6亿元、6、7亿元甚至7、8亿元的都有。

收购案动辄数亿数十亿

“委托第三方支付机构开展业务,容易泄露客户信息,还需要支付相关的费用,收购第三方支付公司,即有利于公司的业务发展,建构自身的支付生态,也有利于保护客户的信息。”张叶霞指出。

北京地区一位支付行业人士表示,企业收购支付牌照,一方面是从业务发展需要,如保险公司、基金公司需要在线销售理财产品,目前都是和支付机构合作,但是如果自己有平台,完全可以自己做;另一方面,则是跟风互联网金融,看到支付宝、财付通等风生水起,希望转型做金融,先收购支付牌照。

一位互联网金融业内人士认为,有意收购支付公司的,多是已经有庞大的线下布局,需要打通支付场景,譬如万达收购快钱、恒大收购集付通、国美收购银盈通等。还有一种情况,就是已经在互联网金融领域有很大体量,但支付通道受制于第三方支付的互联网金融企业,“对于有长远发展的互联网金融平台来说,支付一定是关键资源,体量越大,越重要。”

8月2日,有消息称,易宝支付即将卖身航天信息,虽然双方均已否认该消息,但在业内人士看来,支付行业并购重组的故事仍未终结。

6月7日,国美金融科技在港股发布公告,宣布以7.2亿元全面收购银盈通支付有限公司全部股权,如无意外,将正式获得支付牌照。至此,包括、、、苏宁、国美、美团点评等在内的主要电商和金融平台均已获得互联网支付牌照。

根据网贷之家对目前公布的收购或拟收购第三方支付公司案例的统计,从价格来看,拥有互联网支付和银行卡收单业务资质的牌照价格最高,并呈逐年上升趋势;预付卡发行与受理业务资质牌照价格相对较低,基本在5000万元-1亿元左右。拥有多个业务资质且本身业务发展较好的第三方支付牌照价格更高,如海立美达以约30.39亿元收购联动优势,新力金融以23.79亿元收购海科融通。

据网贷之家研究中心统计,同时具有预付卡发行与受理、互联网支付、移动电话支付、银行卡收单四类业务“全牌照”的公司仅有10家。截至2017年6月26日,全国共有247张有效支付牌照。在今年4月中国银联发布的报告中,至2016年底持有牌照的非银行支付机构为255家。

“监管层态度和监管的趋严,未来支付行业仍需要洗牌和优化整合,在行业充分整顿之后,才可能颁发新的支付许可证。”张叶霞分析。

牌照价格水涨船高有泡沫,不可持续

对于当前第三方支付牌照的“买卖”,该如何监管?

神州数字CEO、钱袋宝创始人孙江涛表示,事实上,按照央行规定,没有机构可以买卖支付牌照,但是,作为一家拥有支付牌照的公司,股东可以发生变化,只要人民银行提前批准,便允许股东变更。有的公司可以通过并购支付公司股权来变相获得支付牌照,比如美团收购钱袋宝、万达收购快钱支付。

业内人士表示,通过合规合法的并购形式拿到牌照是监管层默许的。孙江涛认为,一家公司不可盲目并购支付机构而获得支付牌照,要根据公司实际情况让支付业务成为公司增值项目。

中国社会科学院金融研究所所长助理杨涛认为,之前由于获得支付牌照的机构较多,许多能力有限的公司大规模拓展业务的能力不足,拿到牌照只能待价而沽,于是,出现了市场上支付牌照价格水涨船高的现象。这种情况是短期性的,有泡沫的,不可持续的。

杨涛认为,目前央行的管理日益严格,支付牌照是有5年有效期的,如果期间经营不规范不达标,有被吊销牌照的风险。如果企业高价拿到牌照之后,没有实际的支付业务,也不能给商业模式带来变革,这是不可持续的。

“目前个别中介在网联推出之后,力推支付牌照转让交易,实际上,这是两回事。”杨涛认为,网联的出现,是监管的正常化,建立一个清算平台,的确利好业务量小的中小支付机构,与大机构处于同一起跑线。

“网联与第三方支付牌照买卖热的关系不大。”孙江涛表示,按照网联的结构设计,便于降低支付成本,提高整个效率,对于中小型支付机构是一个利好的消息。某种程度上说,有利于支付机构竞争,重新划分势力范围,对于中小型支付机构有很大的优势。目前,其业务照常。

对于市场上价格越来越高的支付牌照,多位业内人士表示,网联的出现并不会对第三方支付的需求数量增加。但目前行情依然水涨船高,这主要是跟近年来互联网金融的兴起有关。网联未来将加强统一监管,寻求更多机会而收购第三方支付牌照的机构未来或许看不到挣钱的机会。记者 金彧 宓迪 陈维城