图片来源:视觉中国

图片来源:视觉中国原标题:【深度】迟到的银联

来源:界面新闻 作者:苗艺伟

银联的“二次创业”与市场化转型是否能够真正撼动中国移动支付格局?

2017年盛夏,营销方面一向以"高冷"著称的公司,携手银联在中国开始了一场为期一周使用"Apple Pay 银联"便可享受5折优惠的近场支付营销。而在仅仅一个月前,中国银联还联合近10万商户主推二维码支付,推出"62银联云闪付全民盛惠"。

银联以两轮高达数亿元的营销补贴和着重推出的"银联云闪付"旗下两种主流支付方式,高调宣布加入移动支付大战。

然而此时,距离中国移动支付二维码实际应用已超三年,距离央行官方承认二维码支付地位也已近一年。市场对银联充满质疑声音,这位卡基支付时代的巨无霸在这场激烈的互联网移动支付大战中是否已经"姗姗来迟",从而"错失良机"?

艰难突围

"相较于中国第三方支付机构狂奔突进的创新,银联一方在支付安全与效率的选择中,天秤的砝码过多加给了安全,而把效率放在了次要位置。"一位支付行业资深人士对界面新闻记者表示,"在政策层面,银联的创新应用受到了监管机构的严格约束,反观第三方支付机构,无疑是对中国原有支付体系的颠覆性创新,享受了长达数年的监管空白和政策红利。"

放眼当下,银联面对的竞争压力着实不小。

在支付方式上,中国的二维码支付已经占据线下高频小额支付的主流,银联主推的NFC支付则使用寥寥;在竞争对手方面,支付宝和系(财付通,主要包括微信支付和QQ钱包)在国内第三方移动支付的市场份额分别为53.7%和39.51%,合计占领了93%的市场,而银联的市场份额却不足1%(易观智库今年1季度数据)。

在双寡头统领的稳定局面下,中国银联联合超过40家商业银行及支付等第三方支付机构,推出了优惠力度颇大的"62"年中大促销,强势杀入战局。

以银联62年中促销为例,银联方面披露的数据显示,"62"活动期间,银联二维码新增用户环比增长402%。从交易笔数看承载了此次活动银联二维码交易笔数的四分之三,包括Apple Pay、Huawei Pay等各类手机Pay在内的NFC支付,日均交易笔数同比去年"62"活动增长308%。

值得注意的是,银联并未披露相关比例的绝对基数。银联方面人士向界面新闻表示,虽然银联方面的增长比例颇高,但以市场份额的绝对值来看,仍然远远无法与两巨头相抗衡。

不过,银联打响的这两场自卫反击战并不可小觑,或许只是帷幕的刚刚开启,其背后是这位支付行业老大哥痛定思痛的"二次创业"雄心。

二次创业

今年3月31日,银联总裁时文朝发布了2017年经营目标。银联表示,由于电子支付业务的缓慢增长,2017年银联的利润增长目标由43%下调到20%,也为自身改革留出空间。

"总之,这个阶段的竞争是市场份额的竞争,一切策略的绸缪都要围绕着份额而开展。要"下定决心,不怕牺牲,排除万难,去争取胜利!"时文朝今年3月在成立银联十五周年的内部发文中也曾立下军令状,这与三个月之后的联合强势突围行动正相契合。

不过一位银联内部人士则向界面新闻表示,至今为止,银联并未提出明确而具体的市场份额目标。

十多年的特许经营权消失殆尽,移动市场的竞争白热化与质疑之声,让银联在内外压力下,开始了一场自上而下的反思与改革。

"为什么资金实力、系统强度、风控能力上都是最佳水准的传统金融机构,却不能在移动互联时代占得先机?"时文朝在内部发文中向全体银联人发问。

"原因在最后一百米上。"

时文朝在邮件里反思写道:"当我们的视角从发卡、收单推进到真正的终端即持卡人、商户时,可以发现海量且高度离散的受众,正使我们的客户面临着终端需求复杂而多变、机构之间协调成本高企、资源分散而力度薄弱,各机构关注和考核的重点不一,很难力出一孔和利出一孔,整个合作链找不到触及用户痛点的抓手,从而带来或用户离弃或被旁路的风险。"

由此,银联内部全面进入"二次创业"。

"未来支付载体是否大可由单一的银联卡向规则认可的发行主体发行的、具有品牌标识、可以在网络中使用的支付载体方向创新?"时文朝提出,银联下一步将谋求从"支付方式"到"支付品牌"的定位。他把银联新阶段的市场竞争定位为"赶超者",并提出,未来银联将以整体网络为目标,进行全产品全系统的资源配置。

专为移动互联网塑造的统一品牌"银联云闪付"无疑是这一构想的落地成果之一。银联在近年来不断为"云闪付"品牌进行增添改进。目前,"银联云闪付"已经囊括三种基于"四方模式"下的支付方式--智能手机PAY(属于NFC近场支付的一种)、可穿戴设备支付以及二维码支付。

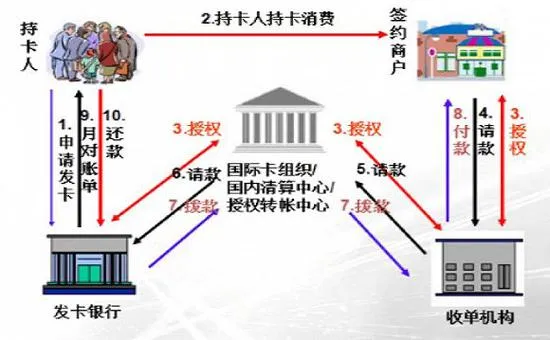

四方 VS 三方

值得注意的是,银联所推出的支付产品虽然在终端上与支付宝、微信类似(支付宝曾在2014年左右推出NFC近场声波支付),但在商业模式上有着根本性的差异。

传统支付方式的核心是"四方模式",参与方包括卡组织(如银联)、发卡机构(一般为商业银行)、商户和收单机构四类参与主体。在四方模式中,SamsungPay、ApplePay则是将银行卡"装入"手机,刷手机的时候,刷的还是银行卡,背后清算方式与实体卡无异。

支付行业"四方模式"

支付行业"四方模式"在"四方模式"中,资金直接从发卡银行转入收单银行,不经过卡组织,资金流和支付信息流分离。作为卡组织的银联,专门承担清算职能以及与之相关的标准制定、市场秩序维护,商业银行负责发卡和支付,收单机构负责特约商户的开拓与管理、授权请求、帐单结算等活动,其利益主要来源于特约商户交易手续费的分成、服务费。

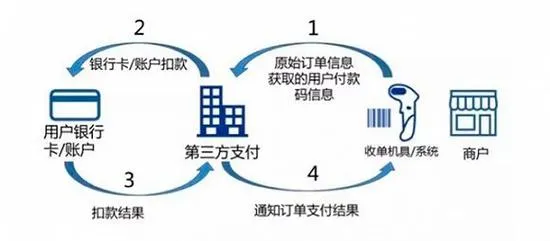

"三方模式"则是对原有"四方模式"的颠覆,时文朝称之为"过顶传球"。在"三方模式"中,支付宝、微信支付等第三方支付公司通过虚拟账户,成为一种"钱包"。用户通过银行账户向虚拟账户充值,然后再通过虚拟账户交易,银行丢失了交易信息,沦为资金通道,而第三方支付机构则承担了支付和"本不应具备的"清算职能,监管机构也担忧三方模式中沉淀资金存在的风险。

支付行业"三方模式"

支付行业"三方模式"两种模式的拥护者在近年来纷纷站队。

"四方模式"一方,与银联携手的包括部分商业银行、京东(京东闪付)、VISA等传统支付机构,以及新兴的Apple Pay等。另一方,支付宝、微信支付则成为"三方模式"最成功的代表。

业内看来,"三方模式"之所以可以在短时间内迅速占领市场,在于其产业链短,不涉及银联、手机和银行的角色也已工具化,用户、商户、支付公司三方合作便可完成整个交易,生态圈简单。而四方模式方案则需要多方--银联、银行、用户、商户,甚至手机厂商的配合,生态圈复杂。

但两种模式并非不可调和。今年7月,银联与京东联合推出的"京东闪付"产品便走在探索融合两种支付模式的前列。

7月19日,京东金融宣布联合北京银联推出NFC支付新品--京东闪付,除在京东商城等线上消费之外,用户在银联近1000万台线下"云闪付"POS机上都可以使用京东闪付,银联把京东和美团的账户,变成了基于银行卡账户的聚合支付账户。

不同于"三方模式",这一次,银联和京东把第三方模式所使用截断资金流和信息流的"Staged Wallet"(滞留式钱包)变成了"Passthrough Wallet"(穿透式钱包),创新推出"电子账户云闪付"。

银联北京分公司负责人表示,电子账户云闪付模式中,支付机构及其账户只是"渠道",定位于为银行获客、引流的渠道,是通过接入银联网络,实现可控、可信、可见、可用的渠道。

该模式一方面没有像其他"滞留式钱包"类应用那样截断了银行、卡组织对商户、持卡人的信息交流,资金依然"从银行进、从银行出",银行的基础地位没有被弱化;其次,既实现了银行间接与互联网机构"联姻"实现线上批量获客,也做大做强了电子银行的无卡快捷支付通道,也为"三方模式"和"四方模式"融合提供了可行方案。

通过与京东这样具有较强客户运营能力、灵活营销激励机制的互联网机构合作,银联正试图改变其支付产品黏性不高、客户不活跃、场景构建能力不足等难题。

而随着京东这位重量级选手对银联"四方模式",以及NFC支付、银联二维码的认可,京东电商等场景正成为银联扩展的新应用场景和提高活跃度的重要来源。

京东的加入或只是一个开始,随着银联不断开放生态模式,越来越多合作伙伴加入银联支付"平台"将成为银联支付产品的竞争力又一来源。时文朝曾表示,"成立一个以支付为中心的"异业联盟"遂成为众多机构可能选择的发展方案,这似乎也是个趋势。"

二维码 VS NFC

不仅在商业模式上有"四方"与"三方"的模式之争,从NFC支付占得先机,到二维码支付后来居上,业内在支付终端上也一直存在重大分歧。

银联是NFC支付一方最大的拥趸。NFC(Near Field Communication)支付,全称为近距离无线通信技术,相比于二维码,它的诞生时间更早,是银联曾大力主推的支付方式。

在银联看来,跟其他支付终端方式相比,NFC的受理网络无需联网支付,可避免因手机没有信号而无法支付的尴尬,此外,NFC模式进一步省去了手机解锁、打开App、点击扫码等多个繁琐环节;更重要的是,通过NFC的银联支付标记(Token)替代银行卡号进行交易验证的技术,可降低卡号在信息存储、传输等环节中发生泄漏的可能性,也更加安全。

不过,NFC技术仍未完全成熟,较高的支付失败率、用户培养难度和成本,也让部分暂时新鲜感的用户逐渐放弃。并且在经历一波三折之后,银联也错过了中国NFC发展最好的时间窗口,即使是后来与苹果、三星相继推出的ApplePay和SamsungPay,均败给了时间,目前来看效果并不令人满意。

而诞生于银联实验室的二维码支付技术,却随着智能手机的兴起,在支付宝和微信两大巨头对用户习惯的培养之下,三年时间里就后来居上成为中国最主流的支付方式。

2017年,在市场竞争的裹挟中,银联被动加入"二维码"之战。虽然姗姗来迟,但银联董事长葛华勇表示,相较于市场上其他二维码,"银联二维码一是符合全球通用标准;二是安全性更高;三是服务更完备。"

据葛华勇介绍,"在交易发起方面,首批支持云闪付二维码的商业银行已经超过了40家,以京东、美团、大众美团为代表的互联网企业也已向银联二维码开放入口;在交易受理方面,60多家机构已经支持银联标准二维码,约有266万商户技术开通银联标准二维码业务。"

然而,"由于银联的盟友--40家商业银行各家银行的App技术水平参差不齐,在二维码使用上给用户造成的困扰也不小。"一位银联中层向界面新闻记者表示。

"总之,虽然目前近场支付市场仍然没有被绝大多数人接受,但是,银联对四方模式,以及NFC近场支付的前景相当自信。未来,银联仍然将执着坚守四方模式和NFC支付等为主要终端支付方式,二维码支付主要是顺应市场现状进行补充的支付方式。"上述人士表示。

另外,今年3月31日上线的网联也对银联带来一定冲击,双方存在着竞争与合作的双重关系。未来,支付清算选择银联还是网联,谁能提供更优惠的费率、谁更便捷?都成为机构接入清算时考虑的重要条件。

四方模式还是三方模式?二维码支付还是近场支付?选择银联还是网联?看重支付安全还是支付效率?摆在银联这位支付行业"老大哥"面前的这些挑战,不是非此即彼的选择题,而是需要魄力、创新甚至是掌握平衡的智慧舞步。

银联的"二次创业"与市场化转型是否能够真正撼动中国移动支付格局?时间将给出答案。