受NAND Flash供货紧张影响,以及数据中心、企业、移动设备等领域SSD强劲需求,2017年上半年NAND Flash价格持续走高。根据ZDC统计,NAND Flash价格累计涨幅达26%,消费类每GB销售价格突破了0.3美金。

2017年上半年,中国市场智能手机、平板电脑等移动设备需求出现下滑,再加上NAND Flash的价格持续走高,高价压力下的SSD市场呈现一片低迷景象。但随着6月份需求旺季的到来,固态硬盘的关注度有所回升。

今年美光、SK海力士、三星、东芝等厂商大力发展3D NAND,64层/72层3D NAND已初见成效,但提升产能效果需要Q3季度才能体现。在高成本因素下,2017年上半年SSD市场仍然呈现倒挂现象,即采购成本高于销售价格。也就是现今固态硬盘价格已涨无可涨,陷入恶性循环。经销商采购成本不断增高,但整体市场因价格因素需求继续降低。

今年5月份,固态硬盘价格也出现了近一年内首次降价,6月市场需求有所好转,并带动价格再次上涨。但预计涨价幅度不大,可以说现在固态硬盘价格已接近顶点。

相反的是,虽然受NAND Flash缺货的影响,存储企业出货有所下滑,但NAND Flash价格大幅上涨抵消了出货的下滑,再加上SSD市场需求带动,Flash原厂利润均创新高。据三星电子公布2017年第一季度周报可以发现,三星第一季度营业利润同比增长48.27%,环比增长7.35%,为9.9万亿韩元(约合人民币603亿元),这是三星创立以来第二高的单季收入记录。

一个行业的发展,总是要经历混乱到竞争到垄断的过程。固态硬盘行业,在2017年可以说正处于竞争到垄断这个过渡阶段。市场上的固态硬盘品牌,经过了近十年的品牌洗牌,几乎已经形成了几大品牌巨头,三星、闪迪、Intel等固态厂商都都已经成为固态硬盘行业的第一集团.

而随后金士顿、东芝、浦科特等也在抓紧跟随,可以说排行前几位的固态硬盘厂商几乎垄断了固态硬盘行业大部分的市场,品牌洗牌已经接近尾声。品牌洗牌的完成,也使得行业开始走向集群化,品牌化的新方向。

品牌维度:一超多强集群化明显

上文中,笔者从整体上论述了当前固态硬盘市场的发展现状,下面笔者将通过实际数据,从品牌维度、产品维度以及价格维度三个维度,微观的解读2017年上半年中国固态硬盘市场的发展现状。

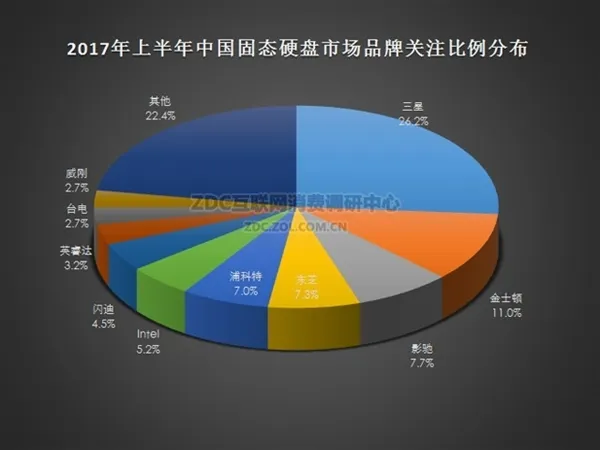

一个产业成熟与否的标志,往往就在于行业内是否已经形成了有着相当影响力的超级品牌。根据笔者收集的数据,在上半年中国固态硬盘市场,在中国大陆市场最受关注的固态硬盘十大品牌分别Samsung(三星)、Kingston(金士顿)、GALAXY(影驰)、Toshiba(东芝)、PLEXTOR(浦科特)、Intel、SanDisk(闪迪)、英睿达、台电、威刚。而值得注意的是这十大品牌受关注度占比为77.6%,换句话说,刨去这十个品牌,固态硬盘行业其余近千个品牌受到的关注度仅为22.4%。

2017年品牌集群化更加明显,与2016年相比品牌分布显有变化,说明固态硬盘行业品牌洗牌已基本形成。为了进一步解读品牌集群化效应,笔者专门截取了十大最受关注的品牌中的前六名的数据,并收集了这六大品牌在2017年度第一季度到第二季度,受关注度的占比变化表。

从该图表中,我们可以看到,从Q1到Q2季度,中国固态硬盘市场六大品牌的关注度总占比始终在70%以上,固态硬盘品牌第一梯队可以说完全形成。

具体到各大品牌方面,三星以超过二成的市场关注度,遥遥领先,成为最受关注的固态硬盘品牌。究其原因,三星作为固态硬盘行业最早的行业巨头,领导了多次固态硬盘行业的技术革命,3D NAND技术的最早应用,TLC颗粒的最早量产等,都让三星在产品更新和技术储备上领先于其他固态硬盘厂商,自然在品牌上更受用户关注。

在前六名中,除了三星的一枝独秀外,另一大品牌金士顿的市场关注度也表现相当不错,占有率维持10%,但远不及金士顿在内存产品线的市场占有率。

有关注度提升,自然也会有关注度不断下降的。著名存储厂商闪迪的关注度,从第一季度的6.3%下降到了第二季度的3.1%,而国内存储大厂影驰的关注度则从第一季度的7.8%下降到第二季度的7.1%,变化不大。

究其原因,笔者认为,影驰上半年推出多款热销固态硬盘,继续维持住了国内存储厂商一哥的位置;而闪迪自今年上半年忙于处理东芝收购风波,没有精力应对市场的大范围推广。至于其他固态硬盘品牌, Intel则在今年的表现差强人意,受关注度略有波动。

产品维度:120GB不再一枝独戏

产品方面,2017年固态硬盘市场整体上在售产品数量不断增加,没有放缓的趋势。除此之外,大品牌的入门级240GB固态硬盘产品不再一枝独秀,中端固态硬盘产品也开始有了相当新的关注度。

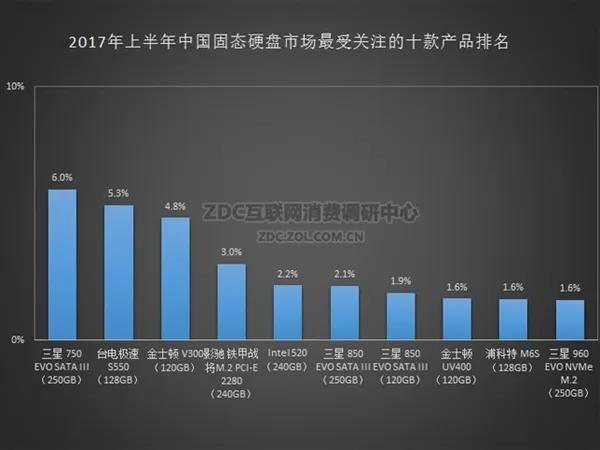

具体到最受关注的十大热品上,三星年初推出的针对入门级市场的750EVO 250GB,凭借着优质的性能和三星多年来在固态硬盘市场的绝对影响力,成功登顶。在品牌上,三星以4款产品上榜,这和此前最受关注的品牌排行榜高度吻合,也证明了三星在固态硬盘行业的霸主地位。

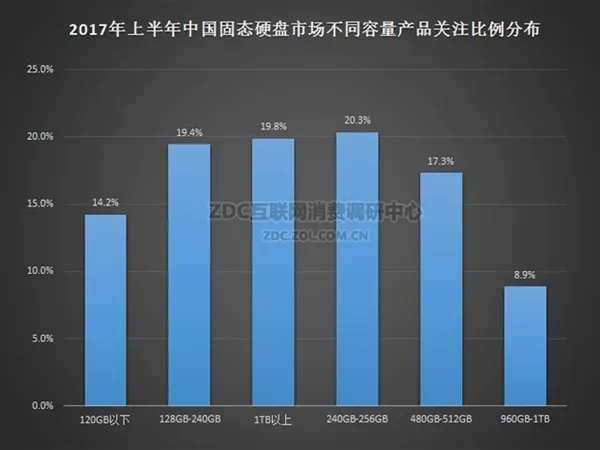

在容量关注度榜单上,我们发现入门级120GB的关注已经不如240GB-256GB主流级固态硬盘容量的关注度了。而且代表着中端级别的容量产品240-512GB这个区间的关注度,达到了37.6%,换句话,近一半以上的用户,都在观望是否入手120GB以上到512GB这个区间的产品。

也就是说,入门级的120GB及以下的固态硬盘产品已经不再是用户的首要选择了,而240GB-256GB容量固态硬盘已成时下装机最热门的选择。

价格维度:500元是最受欢迎区间

在普通用户最为关注的产品价格维度方面,当下固态硬盘行业最受关注的价格仍然在300元以下以及300至500元之间,即在500元上下,是用户最为纠结的一个价格区间,也是用户最为关注的价格区间。这表明,固态硬盘产品已经从可有可无或是代表高端的“局外物”,演变成为当下装机用户需要认真考虑的实用性产品。

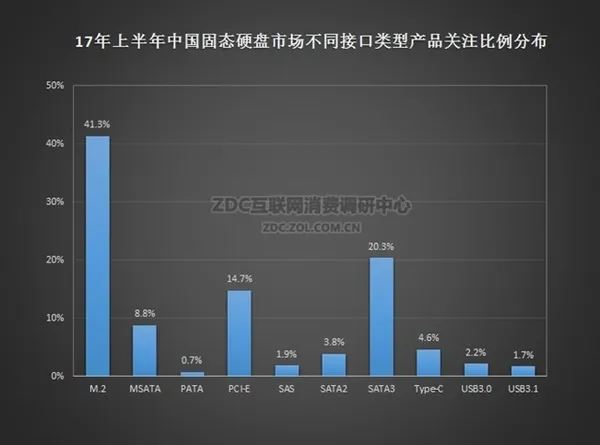

在接口方面,M.2接口固态硬盘以41.3%的关注度摇摇领先,远超SATA3 20.3%关注度。此外PCI-E固态硬盘也以14.7%的比例位居高位,由于PCI-E固态硬盘散热性能更好,性能不输M.2固态硬盘,如此高的关注度也不足为奇。而M.2接口固态硬盘可广泛用于各类台式、笔记本等设备,再加完全秒杀SATA3接口固态硬盘的读写速度,相信未来定会成为固态硬盘接口中的中流砥柱。

行业展望:固态硬盘价格将稳步下降

1、NVMe协议落地 SATA接口成历史

随着今年三星960系列的全面普及,包括东芝、Intel、浦科特等几大固态硬盘厂商都已经布局了基于NVMe协议的固态硬盘,可以预见的是更多的固态硬盘厂商会跟随着巨头的步伐,推出NVMe协议的高性能固态硬盘,至于SATA接口固态硬盘,会随着市场存量的不断消解,占有的市场份额会最终被NVMe协议的PCIe接口或是基于AHCI的M.2接口所取代。

2、3D NAND闪存颗粒普及 固态硬盘成本进一步降低

3D NAND技术在2017年得到了巨大的发展,几大闪存原厂,包括美光、SK海力士、三星、东芝等都已经开始研发新一代基于72层堆叠的3D NAND高性能闪存颗粒,而64层3D NAND3D NAND高性能闪存颗粒已少量出货,预计2018年闪存颗粒产能将逐步改善,但短期内不会出现大幅度降价。

新工艺带来的高良品率,进一步降低了闪存颗粒的出厂成本,可以预见在2018年固态硬盘市场会迎来新一轮的价格变动,以缓解当下存储行业价格的全线上涨。

3、品牌洗牌接近尾声 固态硬盘行业步入稳定期

经历了数年的竞争,固态硬盘品牌到今年为止,几乎已经形成了几大明显的分级。第一集团,是那些能够掌握原厂颗粒和有着相关技术积累的固态硬盘品牌,以三星、英特尔、东芝等为主要代表;第二集团,则是能够有着固件开发或是原厂颗粒等发展优势的品牌厂商,以浦科特、金士顿、影驰等为主要代表。市场格局和市场份额,已经被排名前几的大品牌所垄断,小品牌想要实现产品逆袭,几乎已经没有可能了。