素人白手起家成为网红的机会,在眼下几乎为零。无论是张大奕、冯提莫抑或是Papi酱、艾克里里,其背后均有团队支撑。

日前,官方提供的数据显示,截止到今年5月,整个微博平台接入的MCN(内容孵化器)合作数量达到480家,去年这个数字是150家,大量专门支持和服务于网红发展的机构开始成长起来。另外,微博平台上排名前100名的网红,超过90%已经签约了机构,机构在网红的成长过程中扮演着越来越重要的一个角色。

这些网红包括电商网红、视频网红、直播网红、图文网红和事件网红。他们变现的模式包括广告、电商、打赏等等,背后的经纪公司通过收取提成获利。

一名不愿具名的网红运作机构高管告诉21世纪经济报道记者,现在市场上大部分叫得出名字的网红,早已不再是单打独斗,要依赖经纪公司的流水线运作。不仅是在供应链、运营管理方面,在电商平台和微博上还需要购买流量,持续投入才能转化为收益。“单独的个体想要脱颖而出越来越难,纯粹靠直播打赏也不行了,很多网红月收入也就几千元。”

对于如涵控股、美空等网红经济公司来说,从更多维度,将网红对粉丝的影响力转化为消费力,才是持续做大的动力所在。

监管加速洗牌

中国社科院新闻与传播研究所发布的《新媒体蓝皮书:中国新媒体发展报告(2017)》指出,2016年,中国网红群体越来越职业化、网红类型越来越多元化。在微博平台上,网红的粉丝规模达到3.85亿人,在所有粉丝中比重为28%,仅次于娱乐明星的43%。

但是,监管一直是悬在网红和直播平台头上的达摩克利斯之剑。此前,监管部门要求所有直播平台的网红必须实名制。7月15日,国家网信办又发出通知,要求全国互联网直播服务企业,在接到通知的30日内,向属地互联网信息办公室进行登记备案工作。

此次备案主体为从事互联网新闻信息转载服务、传播平台服务的互联网直播服务企业(包括开办直播栏目/频道的商业网站新闻客户端),以及其他类互联网直播服务的企业。

包括映客、斗鱼等多家直播平台在内的相关人士向21世纪经济报道记者表示,已经接到备案通知,并按要求提交相关材料。目前,这些独立的直播平台仍然以直播间的模式为主,与电商很难进行融合。

“所有的网红变现模式里,我最不看好的是直播打赏。尽管现在大家对打赏好像很热衷,炒得也挺厉害,但是其实这种打赏的模式不刺激荷尔蒙是做不好的。刺激荷尔蒙又很容易违法,尺度不太容易把握,一旦触碰法律也就没办法继续做下去了。”艾媒咨询CEO张毅对21世纪经济报道记者坦言。

在此背景下,越来越多的经纪公司开始向直播电商、内容电商化转型。淘宝、蘑菇街等购物平台也在不遗余力加强平台运营,吸引电商网红的入驻。淘宝业务平台内容社区总监靳科在接受21世纪经济报道记者采访时表示,目前手机淘宝淘准备花更大的精力,去加强基础设施的建设,让网红经济能够形成更大的规模。

网红门槛提高

网红受到粉丝们大力追捧的同时,也伴随着“脸假胸大素质低”的负面印象。部分靠网络走红的人,不惜利用噱头博出位,迎合了网民的审美、审丑、娱乐、刺激、偷窥等心理。

一边是批判的声音,一方面是对网红吸金的能力惊叹不已。在今年一份关于大学生就业意向的调查中发现,有54%的大学生将“直播/网红”作为最向往的新兴职业。但是,人人成为网红并不现实。

靳科认为,微博和淘宝定义的红人,是指具备一定商业转化能力的人。知名人士很多,但是他们的商业价值不一定能很好体现。如果走电商网红的路径,一定要跟商品影响力和供应链挂钩,这是第一道门槛。另外,更多人是通过内容本身的专业性、知识性在变现,并且要有好的商业变现途径。“一些大的内容从业者,主要的盈利模式还是靠广告,它的想象空间没有那么大。如果转型到电商领域,就不会有天花板的限制。”

然而并非每一个网红对产品和品牌都有自己的影响和号召力,行业的转型和竞争也在促使网红们提高专业性。微博副总裁曹增辉透露,2017年网红的发展趋势无疑是垂直化,美食、母婴、游戏、运动、健身等领域里,越来越多的红人正在产生。与之相对应的是,网红行业的门槛也亟需提高。

“想要在淘宝上做好电商行业,肯定是有更高要求的,你想来淘宝发展,首先必须是有消费类的内容,有自己的核心价值,在某个领域能有专业知识。我们不会去推那些靠讲段子、无厘头去博取眼球的网红。”靳科进一步补充道。

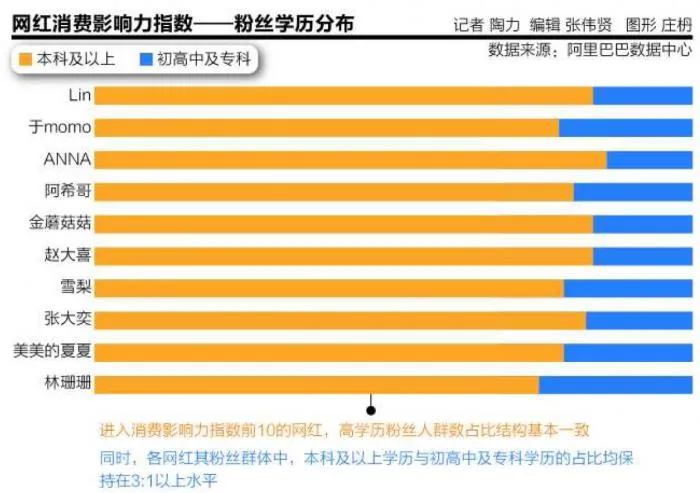

值得注意的是,从网红粉丝数量的分布来看,一线城市占据18.5%比例,二线、三线、四线以下的城市粉丝数量所占比例更高。另外,网红粉丝素质也越来越高。相关数据显示,进入消费影响力指数前10的网红,本科及以上粉丝人群均在总粉丝中占到75%左右的比例。如果从对消费人群的影响来看,网红对整体行业经济的拉动才刚刚起步。