苹果Apple Pay打出来的会是一手好牌吗?

“优惠”、“5 折”、“补贴”这样的词汇很少会出现在苹果的产品体系中,而现在傲娇的苹果也终于坚持不住了。面对中国市场毫无起色的移动支付业务,Apple Pay终于拿出了国内企业常用也是最简单粗暴的方法——“烧钱 补贴”。

近日,苹果在国内市场正式开启了Apple Pay补贴活动:2017 年 7 月 18 日至 24 日,凡在有银联云闪付标识的指定商铺,使用 Apple Pay 支付,即可享受低至 5 折优惠,以及高达 50 倍银行信用卡积分奖赏。

这是自2016年2月18日,Apple Pay在中国大陆市场亮相至今首次进行大规模补贴。尽管靠大额补贴是拉拢移动支付用户最有效的手段,但是在支付宝、财付通两大支付巨头的夹击下,Apple Pay想逆袭恐怕困难重重。

市场瓜分殆尽

在中国这个全球移动支付最发达的市场,从来就不缺乏强有力的竞争者,前有支付宝、财付通两大巨头厮杀,后有京东支付、百度钱包等虎视眈眈。如今一张移动支付牌照的转让费都炒到了10亿元,说明但凡有实力的玩家都希望去打造自己的金融支付体系。在不断地出局入局中,这片市场的基本格局早已定下。

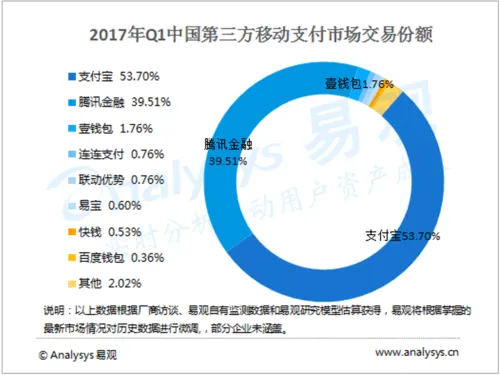

根据Analysys易观发布的《中国第三方支付移动支付市场季度监测报告2017年第1季度》数据,2017年第一季度,中国第三方支付移动支付市场交易规模达188091.2亿元人民币,环比增长46.78%。其中腾讯金融和支付宝的整体市场份额已经高达93.21%,在整个移动支付市场占据绝对主导地位。同时,这两位还在不断加大投入,通过打造无现金城市和各种补贴来不断压榨竞争对手的生存空间。

在如此严峻的市场环境下,Apple Pay的处境愈发显得尴尬,尽管在NFC支付领域Apple Pay已经占据了绝对的优势。日前,苹果公司相关人士曾透露,来自卡组织和银行的数据显示,苹果Apple Pay占中国整体NFC支付领域九成的市场份额,其中招商银行信用卡发生的手机支付,有九成来自Apple Pay。

但在国内市场由于种种原因NFC的市场基数太小了,即便Apple Pay占据了90%,依然是一个难看的成绩单。另外,此前力推NFC支付的银联早就纷纷推出扫码支付的方式,2016年双十二期间,中国银联就正式宣布推出了银联二维码支付标准,等于是和银行一起加入了国内扫码支付的战局。

NFC支付市场的低迷,盟友的纷纷离场,成为Apple Pay在国内市场遭遇窘境的重要原因。

好用也不好用

其实,按理来说以Apple Pay为代表的NFC支付方式相比另一阵营——支付宝、微信为代表的扫码支付,在使用体验上更简单直接也更加安全,但是相对的,商家以及用户的使用成本相对过高。

首先,用户必须拥有一款iPhone6或者以上机型,国外的市场数据调研公司Kantar woroldpanel公布的数据显示:截止到2017年一季度,中国市场苹果iOS的份额已经从原来的22.2%下滑至13.2%,下滑了9%。这一数字,还包括了部分iPhone6之前的机型以及iPad,所以实际能使用Apple Pay的用户是要小于13.2%的。

而面对这不足13.2%用户,想要提供Apple Pay服务的商家,则需要额外安装可以接受闪付功能的POS机,而安装或者升级POS机对于商家来说肯定是要花费一定成本。据悉,改造一部POS机的费用大约为300元,而支付宝和微信的扫描二维码,对商家而言几乎是零成本。

另外,渠道的特点是强者愈强。大到商场超市,小到路边摊,Apple Pay能够进入和覆盖的场景,几乎已经全部被微信、支付宝占领。此前两位巨头也都进行过大规模的跑马圈地,投入了大量的补贴来培养用户的使用习惯,导致NFC尽管具有支付方式更加便捷、安全的特点,但是商户和用户都不愿意使用。

对于移动支付的用户体验来说,越简单越单一肯定是最好的。用户一旦培养出固定使用习惯,很少有人会愿意再去添加不同平台的支付方式,毕竟不断绑定银行卡本身就麻烦,更容易引发不安全感。

那么,过去Apple Pay刚刚问世后的老用户呢?他们的痛点在哪里?

没有比较就没有伤害。Apple Pay的功能过于单一则是不少老用户的痛,如果这些用户安装过微信和支付宝,他们就会发现这些二维码支付方式除了基本支付功能外,还都兼具社交、转账、发红包等等高粘性的功能,而这些功能的存在也拉动了用户的使用频率,尤其是微信支付与强大社交功能的不断开发,更增加了交易的频次,而Apple Pay相比之下仅是一个支付工具而已。

当这些问题暴露出来后,Apple Pay也在试图拓展自己的功能性。据悉,苹果有意在新一代iOS 11上开放NFC的标签读取权限,可以让更多应用来调用NFC数据。苹果官方近期还表示,期待更多开发者开发出基于读取NFC标签的应用。

另外,外媒报道称苹果将在今年秋天发布的iOS 11上升级钱包app,为其添加了社交功能,它会有一个类似Venmo的社交信息流。新款钱包app还拥有一个iMessage模块,以便用户通过iMessage转账。其中还包括新增了一个插件,允许用户交流的同时进行个人与个人之间(P2P)的相互转账(看起来好熟悉的感觉)。

能用比想用更重要

入华这一年多来,持续低迷的市场状况让苹果明白了这个市场的特殊性,并且开始学习因地制宜,抓住本土特色了。此次苹果为了刺激用户使用Apple Pay,培养用户的使用习惯,终于拿出了简单粗暴的大额补贴大招,希望在市场中“补”出一个天地。

但是,补贴能永远这样一直持续下去吗?不可能。或许在活动期间,会有用户因为高额的补贴而去使用Apple Pay,但只要活动一结束用户,原有的问题依旧会暴露出来,用户还会重回微信、支付宝的怀抱。

或许,相比几分钟热度的高额补贴,苹果更应该将重心放到Apple Pay使用场景方面。目前Apple Pay的消费场景主要专注于星巴克、711、KFC等场所,先不说居民楼下的小杂货店、路边杂粮煎饼水果摊,就连很多大型连锁超市、商场等都没有提供Apple Pay的支持。笔者在很多类似物美、华联等超市这种最常见的购物场所,告知收款员想使用Apple Pay结算时,往往会得到店员的反问:什么赔?

只有当你足够普及,让用户能够想用就用时,才可以真正做到培养用户的使用习惯。如果想按照有些商场靠特价打折吸引用户那样,最终也都是一锤子买卖。

当然,市场总有机会留给有心人。尽管阿里和腾讯凭借补贴大战成功实现了“垄断”地位,拉开了与Apple Pay等一众NFC支付玩家的距离。但越来越多的智能手机厂商们并未放弃NFC,甚至还在加紧猛攻。除了苹果、三星之外,目前小米、华为等也都分别上线了小米Pay以及Huawei Pay,NFC战火欲燃。

目前,智能公交卡也成为厂商们争夺下一个热点,目前苹果的Apple Pay开始支持部分国内城市的公交系统,国内手机厂家也在纷纷打磨这个领域的应用。但是仅凭智能公交卡这一应用仍无法打动更多消费者,毕竟,其普及的广度和速度都仍显不足。

更令NFC阵营无语的是,阿里和腾讯两大巨头怎会让这一块蛋糕旁落人家?目前在阿里巴巴的大本营杭州,支付宝已经支持乘坐公交车,甚至可以缴纳高速公路的通行费了。

你有一手打折的好牌,抬眼却看到对面两家都拿着好几个“炸”……Apple Pay短期内在国内的市场前景,确实难上加难。