2017 年 6 月 30 日,港交所披露了“众安在线财产保险”招股文件(申请稿)。根据坊间猜的募集资金规模(12 亿-16 亿美元)并假设全部通过发行新股筹得及新股占扩大后股本的 10%,众安保险市值将达 120 亿-160 亿美元(约 800 亿-1000 亿人民币)。

在最最崇尚 Old Money 的金融领域,由阿里巴巴、腾讯、中国平安牵头成立、三岁半的众安保险过于“幼齿”了。尽管众安保险头顶“金融科技第一股”桂冠、背靠“三座大山”(蚂蚁金服、腾讯、中国平安),投资人最好还是把自己视为“天使”。

香港二级市场对概念的痴情丝毫不逊于A股。2000 年 3 月,拉大旗做虎皮的 tom.com 上市引动全港高唱“Tom,Tom 我爱你,就像老鼠爱大米”,超额认购倍数超过 2000 倍(tom.com 最新市值 9.6 亿美元)。

那么,众安保险到底值不值 1000 亿元呢?

什么是卖点,收益 or 用户?

成立于 2013 年 11 月的众安保险,由于“三马概念”(马云、马化腾、马明哲)而倍受关注。

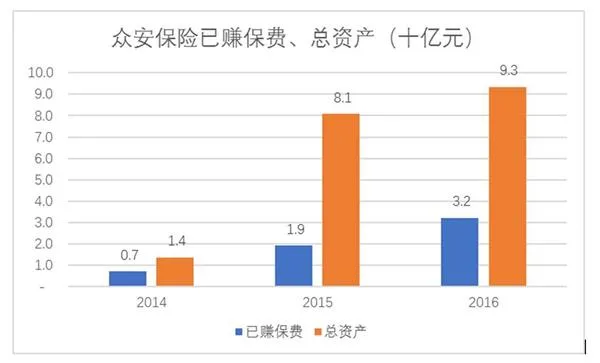

2016 年,众安保险已赚保费 32.25 亿元,净利润 937.2 万元,截至年末总资产为 93.3 亿元(已赚保费是按权责发生制原则确认的本期保费收入,大致相当于一般公司的“营收”)。

以收入及资产规模而言,众安保险与同在香港主板上市的人保财险(2328.HK)差了好几个数量级。

2016 年,人保财险已赚保费、期末总资产分别为 2708 亿和 4759.5 亿,分别相当于众安保险的 84 倍和 51 倍,而人保财险 180.2 亿净利润,更是达到众安保险的 1923 倍!

按照最新收盘价,人保H股市值为 600 亿港元。因H股占已发行总股本的 31%,人保财险总市值为 1935 亿港元,约合人民币 1680 亿元,仅为众安保险的 1.7 倍。

收入为 80 分之一、总资产为 50 分之一、净利润约为 2000 分之一,如果众安是一家普通的保险公司,市值绝不可能达到人保财险的 1.7 分之一。

所以,众安保险不能以“总资产”、“已赚保费”这些指标去资本市场“闯荡”,而要突出自己的互联网属性。互联网公司最大的本钱是客户,从微信、淘宝到美图,都把注册用户、月活、日活挂在嘴边。

截至 2016 年末,众安保险已向 4.92 亿客户销售超过 72 亿份保单,号称“客户最多的保险企业”。按照互联网思维,拥有近 5 亿实名、绑卡、至少完成一次支付用户的“平台”,估值 1000 亿,相当一部分投资人是可以接受的。

“根据地”——生活消费生态系统

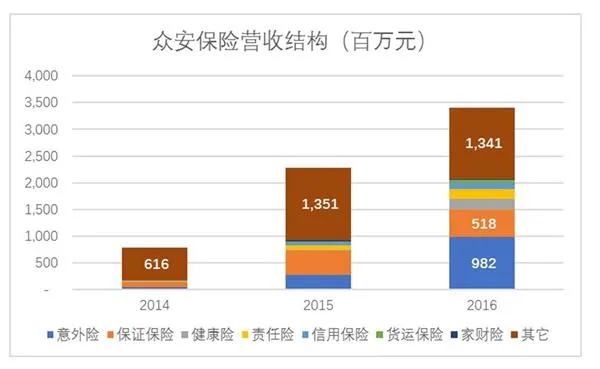

按照保险行业的划分标准,众安财险产品涵盖意外险、保证保险、健康险、责任险、信用保险、货运险、家财险及其它保险等 8 个类别。

2016 年,众安保险总保费收入 34.08 亿元,最大的类别是包含在“其它”中的“退货运费险”。

“退货运费险”是众安保险起家的品种,2014 年、2015 年、2016 年分别产生总保费 6.13 亿、12.98 亿和 11.94 亿。

这个完全“寄生”于淘宝生态体系的险种,保费收入占比一度高达 77%,2016 年降至 35%,仍然是最大的险种。

众安保险自创了一套概念,其中“生活消费生态系统”是互联网保险公司的“根据地”,退货运费险、手机意外险、碎屏险,从设计到营销都体现了“互联网基因”,传统保险公司很即便渗透进来也无法发挥他们的优势。当然,区区几十亿的市场,传统保险巨头看都不屑看一眼。

近期估值重要支撑——车险

“生活消费生态系统”做为根据地,让互联网保险公司活下来不成问题,但目前市场容量非常小,寻找或者说打造爆款、培养消费习惯,逐步把市场做大,路还很长,说白了就是远水不解近渴。想要尽快拿出业绩,获得资本市场认可,车险或许是最佳的突破口。

首先,对目前的众安保险,车险市场足够大。

2015 年、2016 年,人保财险机动车险保费收入分别为 2042.7 亿和 2258.8 亿。而据 Oliver Wyman 报告,2016 年中国车险总保费收入为 6830 亿,占同整个财产保险市场的 77%。

其次,线上销售重要性日益增强,互联网公司机会多多。

与万能险、健康险相比,车险简单而且同质,消费者不存在认识困难,一般无需多加研究。货比三家,看看哪家保费低,哪家方便就在哪家买。这样的险种非常适于线上销售。尽管在 2016 年,众安保险 2016 年车险收入仅为 372.4 万,但只要掌握正确的门径,完全有可能出现爆发式增长,年保费收入几十亿、几百亿都是不是不可能的。

最后,互联网科技公司独特的技术优势。

例如“定损宝”,运用人工智能技术对手机现场拍摄的事故车辆照片进行分析,几秒钟就可远程确定受损部件、维修方案及维修价格并引导用户找到最近的定点修理厂。尽管蚂蚁金服这项技术是面向所有保险公司开放的,但互联网保险公司对类似新技术的接受程度、速度均会高于传统险企。

根据人保财险的数据,车险赔付率约为 65%。假如卖出 100 亿车险,毛利润将超过 30 亿。对于 2016 年净利润不足 1000 万的众安保险,车险可谓“速效救心丸”。可以说,2017 年、2018 年,众安保险市值能否获得支撑,主要取决于车险业务。

最具想象空间的战场——健康

尽管车险可能成为新兴互联网保险公司的亮点,但这个险种的盘子不算大(每年一万亿左右)而且渗透率已然很高,因此其增长取决于机动车保有量的提高。

在车辆增速放缓的背景下,车险需求短期内不会出现较大增量,市场竞争或许非常惨烈。互联网公司从平安、人保等传统保险巨头抢些份额不难,但利润率会越来越低,增长空间会越来越小。

健康保险当前规模远小于车险,2016 年保费收入仅为 4040 亿元(车险为 6830 亿)。然而,与车险接近 100% 的渗透率相比,健康险的想象空间极为巨大。根据 Oliver Wyman 报告,2016 年全民医药开支出为 4.4 万亿(预计 2021 年将达 7.8 万亿),其中由商业健康保险赔付的不到 1000 亿。

在健康保险这条“空旷的”跑道上,互联网保险公司与先行者的差距没有其它险种大。而且互联网保险公司因为“基因优势”更有可能玩转新兴的网上销售,获客成本更低,用户体验更好。

众安健康险业务才刚刚起步,2016 年保费收入 2.36 亿,同比增长 1127%。

除了善用线上渠道,互联网保险公司在新技术运用方面嗅觉更好、顾虑更少、启动更快。例如,众安保险已经运用 DNA 诊断测试结果提供健康保险产品。大数据、人工智能、区块链……传统保险公司或许会涉猎但绝不敢 All in,新兴的互联网保险公司却可以放手一试。

总之,从保费收入、利润等指标来看,众安保险没有资格登陆香港主板,更遑论有 1000 亿市场。从不确定性和潜在收益的角度考量,众安保险 IPO 更象“天使轮”。这不是坏事普通投资者无缘参与滴滴、ofo,却有机会投一家互联网保险公司的天使轮。