编者按:本文来自微信公众号“晨哨并购”(ID:MW-Group),36 氪经授权发布。

近日,据《纽约邮报》报道,美国电信业巨头 Verizon 有意收购媒体娱乐巨头迪士尼公司。事实上,这已不是第一次传闻 Verizon 收购迪士尼了,早在今年 4 月就曾有过类似传闻。

报道称,一位知名银行家表示,尽管听起来有些捕风捉影,但不要将 Verizon 发起要约收购的可能性排除在外。

不过,由于《纽约邮报》在财经界并不如路透、彭博等权威,多数读者及专业人士均对该传闻的可信度存疑。晨哨君基于多年对迪士尼的了解,也认为该传闻成真的可能性极低。

迪士尼:营收超 BAT 总和、市值近 1700 亿美元

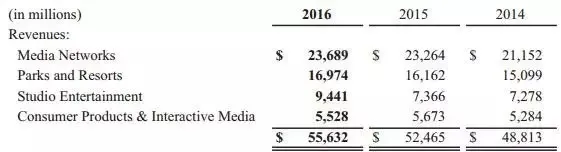

作为全球最大的综合娱乐集团之一,迪士尼早已不是一般人印象中的普通动画公司,而是拥有“媒体网络”、“主题乐园”、“影视娱乐”以及“消费品&互动媒体”等 4 大主营业务的综合娱乐业巨头。

根据年报披露的信息,过去三年间,除“消费品&互动媒体”板块,迪士尼其他三大主要业务的营收均稳步增长,至 2016 年其总营收已高达 556.3 亿美元,净利更是从 2015 年的 83.8 亿美元猛增至 2016 年的 93.9 亿美元。

迪士尼营收来源:

来源:迪士尼年报

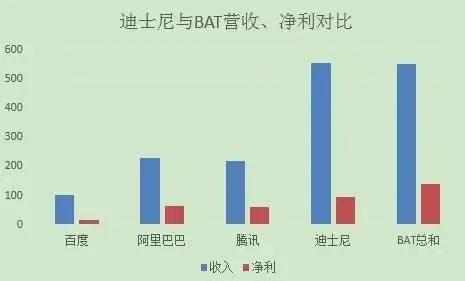

为了更形象的说明迪士尼的营收及净利润有多恐怖,晨哨君用国内最大的三家互联网公司“BAT”来做对比。

迪士尼与 BAT 最近一财年营收&净利:

来源:PitchBook,晨哨并购整理

从以上整理看出,百度、阿里巴巴和腾讯在最近财年的营收分别为 101.8 亿美元、229.6 亿美元和 219.2 亿美元,BAT 加起来总营收为 550.6 亿美元,尚不及迪士尼一家的 556.3 亿美元。净利润方面,迪士尼也以 93.9 亿美元力压 BAT 三家中的任何一家,比最接近的阿里巴巴 63.4 亿美元净利润也高出 48.11%。

除了业绩过硬,迪士尼本身也是并购界的一把好手。早期,迪士尼最重要收购无疑是小熊维尼版权,后者是迪士尼旗下除了米老鼠最知名的 IP 之一。据统计,在迪士尼的消费板块,90% 的收入来自授权,其中 80% 来自米老鼠和小熊维尼两大卡通形象,可见该收购的分量之重。

90 年代,迪士尼以 190 亿美元的天价收购 ABC,后者还拥有全球最大的体育媒体 ESPN 80% 的股份,这意味着在完成收购后迪士尼就控制了 ESPN。这笔迪士尼历史上最大收购案也使得完成了以内容为主的公司向同时拥有传播渠道的传媒集团的转变。此后迪斯尼在 2001 年斥资 52 亿美金以现金加债务的方式收购了 FOX 家庭频道,进一步巩固了其在传媒业的地位。

迪士尼在影视产业的收购更是堪称一绝。2006 年、2009 年和 2012 年,迪士尼分别以 74 亿美元、42 亿美元和 41 亿美元收购了皮克斯动画、漫威工作室和卢卡斯电影公司。这三笔总价近 160 亿美元的收购也令迪士尼在影视产业的地位如日中天。

根据微影数据研究院发布的《2016 北美电影市场年报》显示,迪士尼在连续三年亚军后终于翻身成为冠军厂牌,并且大获全胜,遥遥领先于第二名华纳,30 亿美元的成绩创造迪士尼发行新高。而其成功源于迪士尼本部(《疯狂动物城》),皮克斯工作室(《海底总动员2》),漫威影业(《美国队长3》),卢卡斯影业(《星球大战外传:侠盗一号》)四大影业部门同时发力。而后三部影片的制作公司均是其前些年收购而来。

21 世纪以来,迪士尼也不断收购创新公司以适应新时代的发展。2009 年,迪士尼斥资约 3500 万美元购得视频网站 Hulu 29% 股权,随后持股比例进一步增至 32%;2015 年 9 月,迪士尼与来自上海的华人文化基金领投了位于美国硅谷的 VR 企业 Jaunt;2015 年 11 月至 12 月,迪士尼在短短一个月内两次投资了在年轻人中人气极高的新媒体 Vice Media,后者以各种“反主流”题材的视频在全世界的年轻人中流行。迪士尼两笔共 4 亿美元的投资获得了 VICE 10% 左右的股份。

通过这一系列布局,迪士尼奠定了自己当今娱乐业无可撼动的龙头企业地位,其超强的盈利能力在近年来财报中也体现无疑。

迪士尼当前唯一的问题可能要属旗下 ESPN 受新媒体竞争影响,付费订户不断减少。不过对于此问题,Verizon 作为比迪士尼更传统的企业似乎更无能为力。迪士尼未来应该会通过收购一些新兴体育媒体等来解决,且凭借迪士尼的赚钱能力,这点收购资金完全拿得出。

Verizon:净利虽高但增长乏力、负债高企

作为美国最大的电信运营商,Verizon 自然是财大气粗,但作为传统电信运营商,该行业近年来的挑战要远大于像迪士尼这样仍能持续增长的巨头。

正如 AT&T的 CEO Randall Stephenson 在收购时代华纳时所言:“不管媒体版图如何演变,我们相信优质内容都会一直赢下去。”像 Verizon 和 AT&T这样的传统电信运营商如今最缺的正是优质内容。

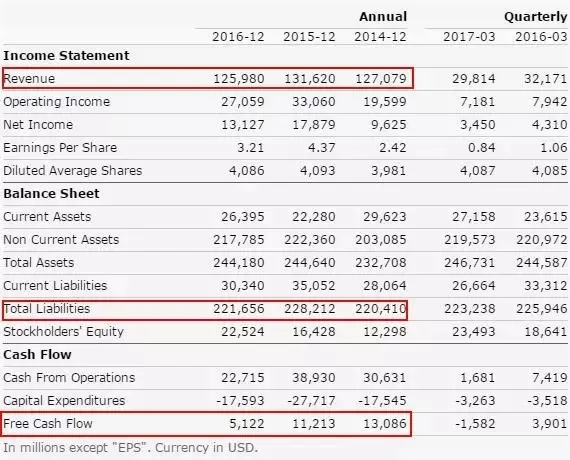

从年报看,Verizon 在 2016 年虽然仍然实现了 1260 亿美元的营收和 131 亿美元的净利润,均高于迪士尼,当前约 1780 亿美元的市值也略高于迪士尼。但与迪士尼持续增长的势头相反,Verizon 的业绩却在下滑。营收较前一财年下降 4.33%,净利更是较前一年下降 26.58%。

Verizon 近年来主要财务数据:

来源: Moringstar

与此同时,在过去两年间分别斥资 44 亿美元、48 亿美元收购 AOL 和雅虎核心资产后,Verizon 的自由现金流也从 131 亿美元降至 2016 年底的 51 亿美元。另外,Verizon 的长期负债加短期负债也高达 2500 亿美元。

虽然 51 亿美元的自由现金流放在一般企业上也算是一笔巨额资金了,但在迪士尼这样的巨无霸面前仅是零头的零头。假设 Verizon 真有意收购,必然要寻求外部融资。但融资 1600 亿美元(这还是不考虑收购溢价的前提下)怎么想都是有点天方夜谭,不可能中可能的方案也只能是“现金 换股”的交易方案。

但想要说服迪士尼股东接受部分换股交易,则 Verizon 首先要证明双方合并后协同效应明显,这并不容易。正如专栏作者 RickMunarriz 在 The Motley Fool 上的文章所言,双方的协同效应并不显著。虽然理论上你可以让 ESPN 或者其他迪士尼独有的内容仅通过 Verizon 渠道发行,迪士尼乐园也可以全部覆盖 Verizon 的 wifi……但若实际实施下来,可能会是恶梦,经济效益或不如二者单独运营。

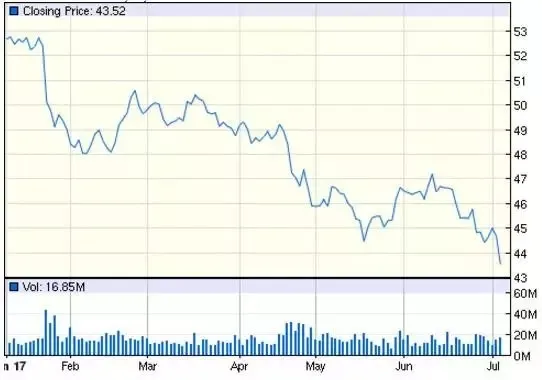

而 Verizon 今年以来的股价表现似乎也很难给迪士尼股东信心。Verizon 当前的股价较年初以下跌了近 20%。

Verizon 今年以来股价走势:

来源:Google Finance

相较之下,AT&T能够收购时代华纳,主要在于后者的体量不到迪士尼 50%,持续盈利能力及 IP 变现渠道较迪士尼更逊一筹,股东在一定溢价面前也更容易动摇。

简言之,迪士尼自身盈利能力超强,股东完全不急着卖。Verizon 账上那点钱不够迪士尼零头,协同效应也很难证明。这笔传闻怎么看都不靠谱,至少短时间内并没什么可能性。