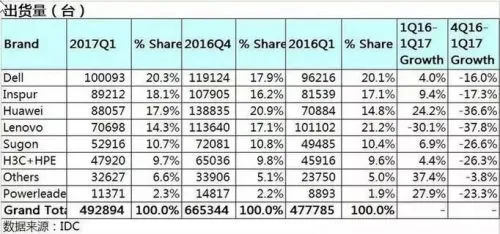

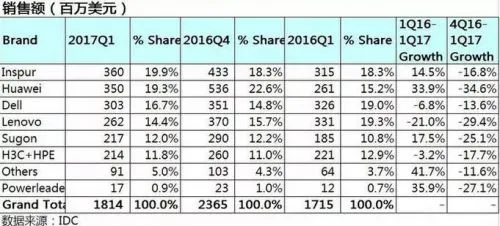

下面两个图表是IDC最新发布的2017年第一季度中国X86服务器市场榜单。出货量前五位依次为:戴尔、浪潮、华为、联想、曙光;销售额前五位依次为:浪潮、华为、戴尔、联想、曙光。

无论是销售量榜单还是销售额榜单,前六大厂商没有变化,但排名座次发生了较大变化,如联想超跌跌出前三,浪潮登上销售额榜首。仔细分析,你会发现企业名次变化的背后是有故事有原因的。

联想从榜首跌至第四:跌得太惨!

联想服务器2017Q1出货量同比下跌30.1%,环比下跌37.8%。仅用两个季度时间出货量和销售额都从榜首跌出前三、跌至至第四。下滑速度有些令人吃惊!

2014年9月,联想通过收购IBM x86服务器业务,成为全球前三大x86服务器厂商、中国最大的x86服务器厂商。当时分析人士普遍看好这次收购:由于联想和IBM System x服务器产品线具有较强的互补性,收购将丰富联想的服务器产品组合,并加强它的产品和渠道。然而,并购扩张优势并没有保持多久。2016年第四季度开始,联想就让出中国服务器市场老大的宝座。

联想服务器开始下滑的时候,联想已处于多事之秋:2015年出现巨额亏损,业绩走入下滑通道。虽然依靠卖办公楼用“拆了东墙补西墙”的方式使得2016年扭亏为盈,但联想整体业绩并不乐观。联想内部处于不断调整变化和人事更迭之中。

根据联想集团发布2016/2017财报,联想全年收入同比减少4%,三大业务收入普降。其中,个人计算机和智能设备业务的收入同比下跌2%,移动业务的收入同比下跌10%,数据中心业务的收入同比减少11%。

最先出现问题的业务是联想寄以厚望的手机业务,联想手机在2015年就已跌出国内市场前五。2017第一季度失去了PC全球老大的宝座(源自IDC的数据)。

在国内服务器市场平稳增长的背景下,联想服务器出现了大幅下滑,问题的根源是否和手机、PC业务一样?是公司本身除了问题,还是整合不利、投入不足,亦或是人心动荡所致?

对于联想各项业务出现下滑、转型难以成功,贸工技被认为是罪魁祸首,“十年研发不如华为一年”,缺乏技术上的积累和投入,导致产品缺乏竞争力,发展后劲不足——这是“根”上的问题,不是靠换人就能解决的。

和浪潮、华为重视技术投入、依靠技术积累自我发展的公司不同,“贸易”出身的联想显得对技术投入和自我滚动式发展缺乏耐心,而更愿意通过“交易”的方式做大,在三个业务领域都进行了大额并购。

事实上,除了并购IBM PC业务较成功外,手机业务和服务器业务并购都表现的很不理想,花掉两笔重金收购却并没有带来预期效果。要知道,并购不一定能买到先进技术,即使买到了技术也并非一劳永逸的,是需要持续投入和更新换代的。

浪潮居销售额榜首,华为紧跟其后

虽然浪潮服务器在一季度浪潮服务器出货量第二名,但却斩获销售额冠军。浪潮服务器销售额市场份额为19.9%,同比增长15%,远高于市场平均值。浪潮在销售额上夺冠,主要考的是高端产品优势。

浪潮在4路、8路等高端市场段稳居第一,四路出货量份额为26.7%,明显领先于其他厂商,八路出货量份额为46.7%,几乎相当于其他厂商之和。

浪潮服务器长期稳步的发展,赢得销售额榜首并不意外。浪潮对服务器始终如一的重视和投入是分不开的。

作为和联想同生于PC时代的传统IT企业,服务器是浪潮的发家产品,是浪潮的重要名片。虽然浪潮近两三年在想大数据和云计算服务商转型,但浪潮清楚,计算是根基,浪潮拥有服务器、存储等产品恰恰是浪潮的独特优势。

浪潮一直重视高端产品和技术研发。早在十年前,国产品牌主要集中在低端市场,在低端服务器卖得火热的时候,浪潮就开始布局高端路线,期望打入IBM、惠普等巨头长期盘踞的高端市场。

市场在变,服务器的挺进高端路线没变。当初曾经买到很火的服务器品牌消失了,而浪潮却实现了高端突破。比如去年发布的新一代关键应用主机M13,是中国迄今为止自主研发的最复杂、性能最高的服务器。

在长期坚持高端产品研发的同时,浪潮及时抓住了互联网和云计算发展机遇,大量的浪潮服务器和存储设备进驻到BAT等互联网企业的数据中心。

赢得BAT等互联网客户,浪潮靠什么?应用定制的开发模式!浪潮正在建立的是一种适应移动互联网时下大规模数据中心发展的商业模式,是不同于OEM、ODM的JDM模式(Join Design Manufacture)。

华为的攻势也很猛,紧跟浪潮。

华为服务器第一季度出货量占份额为17.9%,同比增长24%,位列第三;销售额占份额为19.3%,同比增长33,位列第二,紧跟浪潮。

相比浪潮、联想等IT厂商,做电信出身的华为属于服务器市场的后来者,但已成为服务器市场上的“黑马”。

华为的成功原因除了大家都知道的研发投入高以外,还也可以采取低价策略,因为华为的不上市策略,可以不用在乎短期的业绩。

华为还抓准了切入服务器市场的时机,在10年前后互联网大发展时期开始进入服务器市场。由早期供应电信客户、互联网企业为主,逐渐向其他企业市场延展。

同时了解浪潮和华为的人会发现,浪潮和华为有不少相同的气质,比如都很务实、重视技术投入,也重视市场策略。两家还有共同之处是都拥有服务器、存储等企业级产品线,可以为客户提供整体解决方案,两家企业都在加紧向云计算拓展。

浪潮和华为比拼的,不仅是服务器,还有存储、云服务等企业级产品和方案,是全面的较量。

国产品牌成主导,国外品牌形单影孤

从整个服务器市场看,市场已高度集中,前6大厂商已包揽了90%以上的市场,主要是国产品牌的天下,只有戴尔一家国外品牌。

戴尔出货量上排名第一,份额为20.3%,增幅仅为4%。而销售额却位居第三,份额为16.7%与浪潮、华为差距较大,同比下降6.8%。

戴尔和联想都是做PC出身,都长于销售——戴尔做直销、联想做渠道。从历史上看,戴尔也是重营销不重研发投入的企业,其在研发上的投入一直小于其他国外科技企业。低价、实惠是戴尔的长期以来的招牌。销售额份额远低于销售量可以看出,现在的戴尔还是以前那个“低价的戴尔”。

现在服务器市场基本是国内品牌的天下,高端市场已被浪潮、华为等国内厂商把持。这和多年前形成巨大反差。

多年前,中国服务器市场主要被IBM、惠普等外资厂商所占据。而IBM X86服务器业务被联想并购,惠普因董事会纷争、分拆和裁员等内部自身问题而败落——不单多年保持的全球服务器老大的位置被戴尔取代,曾做了好几年中国服务器市场老大的宝座也早已让出,风光不再。企业市场业务已委身华三,“华三” “惠普企业”两个品牌合计目前排在第六名。

作为最先进入中国市场的IT品牌之一,惠普曾是中国IT市场的领导厂商,“惠普之道”曾深入人心。如今惠普已被自己玩坏,令人唏嘘。

惠普的败落再次说明,高科技行业是高风险行业,任何一个战略性失误都可能导致满盘皆输,而只要跟上技术脉搏和时代变化、不出战略性失误的企业,才有可能成为常青树。