TechWeb 4月21日报道 文/宋星

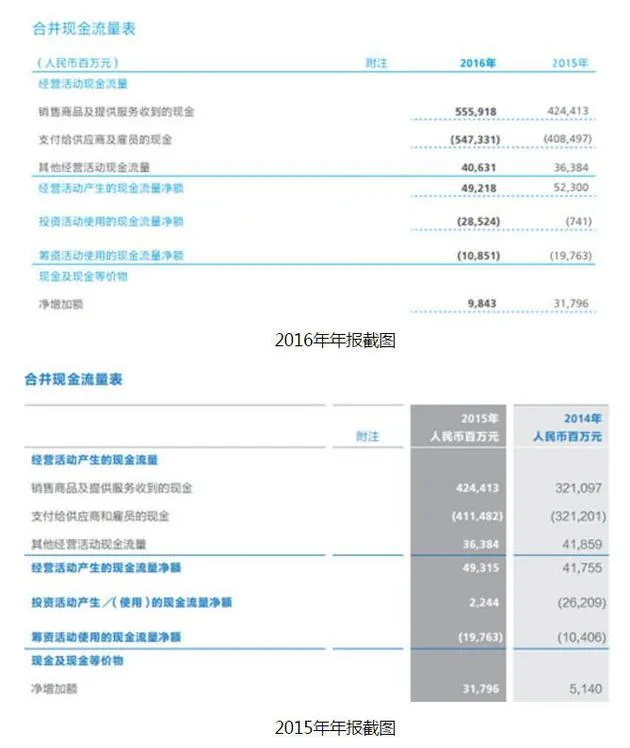

华为2016年年报显示,华为2015年经营活动产生的现金流量净额为523亿元,但是根据华为2015年年报,华为2015年经营活动现金流约为493亿元。两份年报数据打架,华为2015年经营活动现金流多出了30亿元。

华为近期发布了2016年年报,年报显示,华为2016年实现销售收入人民币5216亿元,同比增长32.0%。净利润为人民币370亿元,同比增长0.4%。

但是,华为2016年经营活动现金流为人民币492亿元,同比下降5.9%。

TechWeb注意到,根据华为2016年年报,华为2015年经营活动现金流约为523亿元,但是检索华为2015年年报,华为2015年经营活动现金流为493亿元。两份年报数据居然打架了。

首先,简单解释下净利润和经营活动现金流。

净利润是收益表里的一栏,反应企业盈亏情况。收益表所显示的只是商业交易的一部分,也就是涉及合约协议的部分。假设公司卖了一样产品给顾客,不管是否真的拿到货款,在收益表上都记录为一笔交易。至于与这个产品相关的成本,不论该公司是否已经支付这些成本,也都在收益表留下记录。

而现金流量表记录的是现金的进出,评估经营者将获利转化为现金的能力。现金流量资讯可以让银行或贷款机构知道企业是否有偿还能力,下星期是否有能力支付员工薪水等等。

经营活动现金流就是企业由运营活动所产生的现金流量。现金流量表还包含投资活动现金流量、筹资活动现金流量(如借款、发放股息等方面)两项。

根据华为2016年年报,华为2015年经营活动现金流约为523亿元,其中“支付给供应商及雇员的现金”这一栏为4085亿元。

而根据华为2015年年报,华为2015年经营活动现金流为493亿元,其中“支付给供应商及雇员的现金”这一栏为4115亿元。

另外,投资活动现金流量数据也有出入。根据华为2016年年报,华为2015年投资活动使用的现金流量净额为7.41亿元;根据华为2015年年报,华为2015年投资活动产生的现金流量净额为22.44亿元。

投资活动现金流量是指企业长期资产的购建及其处置产生的现金流量,包括购建固定资产、长期投资现金流量和处置长期资产产生现金流量等等。

由于经营活动现金流、投资活动现金流两项数据变动抵消,在两份年报中,华为2015年现金流量净增加额是一致的。

另外,华为2015年收益表、资产负债表数据在两份年报中却没有变化。比如,资产负债表中的长期租赁预付款、应收账款、其他流动资产等方面,数据都是一致的。

TechWeb检索华为2016年年报,华为并未直接解释以上提到的数据差异,但在第74页,合并财务报表摘要附注中的“对比数据”有这么一句话,“为与本年度合并财务报表的表述一致,本集团对上年度比较数据的某些项目进行了重分类调整。相关项目的调整均不重大。”

这“30亿元”的差异可能就属于这个不重大的调整。