酝酿了好久的“线上版银联”——网联平台,终于在近期正式落地了。

3 月 31 日,中国支付清算协会宣布,非银行支付机构网络支付清算平台(即网联)将正式启动试运行。自此,支付宝、财付通等第三方支付机构与银行直连的方式将成为历史,央行对第三方支付市场的监管也多了一员悍将。

什么是网联?

网联是由央行牵头设立的一个线上支付清算平台,将主要处理由非银行金融机构发起的涉及银行账户的网络支付业务。央行曾强调,网联只做清算业务,“不得处理银行业金融机构发起的跨行支付业务”。

简单来说,网联就像“线上版的银联”,主要为支付宝、财付通这种第三方支付机构提供一个统一的清算平台,不发卡,也不做支付。

今年 1 月 23 日,“网联清算有限公司”的名称在国家工商总局企业注册局官网获得批准。3 月 31 日,网联平台正式上线试运行。

首批接入网联平台的包括支付宝、财付通、京东金融旗下的网银在线三家第三方支付机构,以及中行、招行等四家商业银行。试运行结束后,将按计划、分批次安排其他银行和支付机构陆续接入。据悉,第二批接入的可能包括快钱支付、平安付、百付宝等。

由于网联是独立于现有银行间支付清算机构之外的新平台,因此在股权结构上,银行并不参与入股,银联也将被排除在网联的运营之外。

此前曾有消息称,网联平台的股东上限是 50 家,募股机构在 40 家左右;并且为了防止平台被大型支付机构垄断,除了央行和支付清算协会,其他股东的份额不会超过 10%。

如今靴子落地,央行没有意外地成为网联第一大股东,占股超过 30%,支付宝和财付通则分别持股约 10%。

此外,除了打破第三方支付机构与银行的直连模式之外,网联平台还将接手备付金的统一托管。

有关备付金,爱范儿(微信号:ifanr)曾经做了详细的解读:《今后,你交给支付机构的备付金,要由央行统一保管了》。简单来说,备付金就是在进行网上交易时,在收到货确认收货之前,存放在第三方支付机构账户上的那笔钱。

此前,备付金可以被第三方支付机构分散存放在多家银行内,并且可以通过交易的时间差为支付机构带来“隐形收益”,监管存在盲区。

今年 1 月 13 日,央行发布通知,规定从 4 月 17 日起,支付机构应将用户的备付金按照一定比例缴存至指定机构的专用存款账户,由央行统一进行管理。现在来看,这个监管将由网联代为执行。

网联:要动第三方支付的奶酪

要问为什么得设网联,还得从第三方支付的交易清算模式说起。

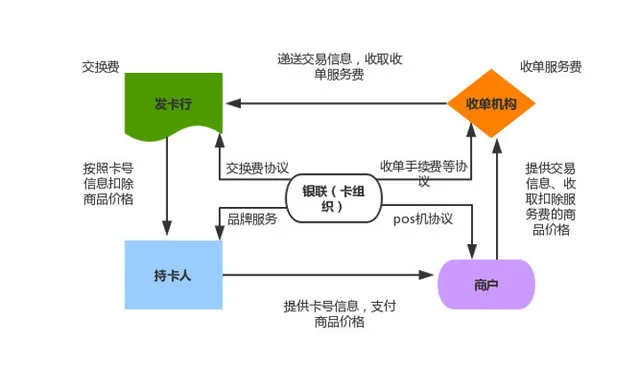

在电子支付兴起前,我们的交易遵循的是以商户、收单行、发卡行以及卡组织为核心的“支付-清算-结算”四方模式。

举个例子,你到商场刷卡买了一件商品,这笔钱从你的卡中实时划走了;之后,商家要拿着 POS 机打出的签收单去找收单行清算;如果用户刷的卡不是收单行自家的,那么收单行就要去找卡组织(国内主要是银联)进行清算;接着,银联再去找发卡行(用户刷的卡所属银行)结算。

在这么个流程中,由于还涉及到银行的准备金,因此除了卡组织和银行(收单行和发单行)之外,央行也能掌握到交易的信息,以此进行监管。

但是自从第三方支付机构横空出世之后,原来的四方模式被打破了。

第三方支付在用户和银行之间增加了一个虚拟账户的环节,如果仅仅是用来网购支付,还是跟原来一样没有太大影响;但是由于第三方支付机构往往与各家银行形成了合作关系,而且可以通过在各家银行设立的备付金账户完成跨行清算,这就动了央行和卡组织的奶酪了。

要知道,从监管的角度来看,跨行清算是央行、卡组织了解资金流向的重要途径,第三方支付机构和银行的直连有可能会形成监管的漏洞;而从运营的角度来看,它也是卡组织、银行通过跨行交易赚取手续费的一块大蛋糕,现在第三方支付要把这个蛋糕分走,自然是这些机构不愿意看到的。

因此,网联的诞生,就是为了在第三方支付机构和银行之间加一道门槛,打破这种把央行和卡组织排除在外、直接进行跨行清算的局面。网联也就像是“线上版的银联”,执行网上跨行清算的任务。

网联来了,谁喜谁忧?

前面我们知道,在整个线上交易环节,主要有央行、卡组织、银行、第三方支付机构、用户几个参与者。如今,又多了个网联,那这些“老人”会受到影响吗?

既然网联是为了打破第三方支付机构和银行之间的直连,那么对于一直希望加强对网上支付进行监管的央行来说,这自然是希望之中的事。

招商银行金融市场部高级分析师万钊曾指出,网联成立后,支付机构与银行多头连接开展的业务将迁移到网联平台进行处理,支付机构内部的跨行资金流动必须经由网联平台进行清算,这将改变支付机构通过客户备付金分散存放变相开展跨行清算业务的情况,网联也可以掌握各支付机构的资金流向等详细信息。

从第三方支付平台上滋生出的非法资金转让,如赌博、贩毒、洗钱等行为,也将得到有效遏制。

对于第三方支付机构来说,虽然从整体上没有改变第三方支付的局面,但是网联的出现还是让自己“很受伤”。

首当其冲的就是支付宝、财付通这样的大玩家。之所以今天能够覆盖如此纷繁众多的支付场景,产生如此广泛的影响力,有赖于他们和一家家银行的谈判与合作。这也是他们与其他规模较小的第三方支付机构相比最大的优势。

然而网联来了以后,所有的第三方支付机构都能通过网联平台与各家银行实现互联,大家站在了同一起跑线上,这一优势就消失不见了。

巨头们自然会傻眼。

对于那些力量较小的第三方支付机构来说,网联虽然能从某种程度上增加他们在市场中的话语权,但与巨头们站在同一个战场上去竞争,还是一个对自身实力比较大的挑战。

被排除在外的卡组织也是一样,本来可能还寄希望于从央行的统一监管中分一杯线上支付的羹,但现在这么一出另起炉灶的戏码让线上和线下支付清算彻底变成了竞争对手。

而从前还能通过与第三方支付机构的合作捞到点手续费的银行,现在也没了谈判的话语权。网联的介入势必会干涉银行和第三方支付之间的利益分割。

有人觉得,网联平台参与制衡,对用户来说可能是一项利好。但从长期来看,结果还不好说。尽管央行表示,网联平台的建立是为了进一步规范支付市场,但它在一定程度上增加了各环节的支付成本,很难保证各支付机构以后不会把这部分成本摊到普通用户身上。

从开始筹备,到正式上线,网联平台的中立性一直是大家关注的焦点,它直接关系到支付环节中各参与者的利益博弈。排除银行和银联、限制巨头份额、增加成员多样性,网联也一直在避免成为寡头垄断的利益平台。

但仍值得注意的是,由央行牵头建立的这样一种线上支付监管体系,在国内外都是头一遭。能否真能如计划的那样,达到监管和市场创新发展的平衡,仍需接受时间的检验。