文 / 《深网》报道组李儒超

中国城市交通真的需要那么多共享单车吗?

短短半年多时间,共享单车已经迅速覆盖各大一线城市,在资本支持下,随着新一轮产能和投放提速,更多三四线城市正成为摩拜 ofo 的进军目标。

根据公开数据,北京、上海、广州、深圳的单车保有量分别为 20 万、36 万辆、20 万、32 万辆。结合人口数量,这四座城市的渗透率分别为 1.5%、0.9%、1.4% 和 2.8%。另据上海自行车行业协会秘书长郭建荣透露,上海市可容纳单车数量约 60 万辆,城市居住人口约为 2420 万;如此算来,上海的共享单车的渗透率为 2.5% 左右。

如若简单以 2.5% 作为理想渗透率标准,可以看出上述四座城市中深圳当前已接近饱和。

实际情况可能比这个数字还要糟糕。

“深圳市共享单车总量其实已经超过了 36 万辆,且大多集中于南山区,过量的共享单车已经让政府不得不采取措施。”凡骑绿畅总经理贾金涛告诉腾讯科技。凡骑绿畅是深圳本地公共自行车建设运营方,上月底凡骑绿畅受聘于南山区城管,在全区收缴了近万辆共享单车。

部分一线城市共享单车需求量

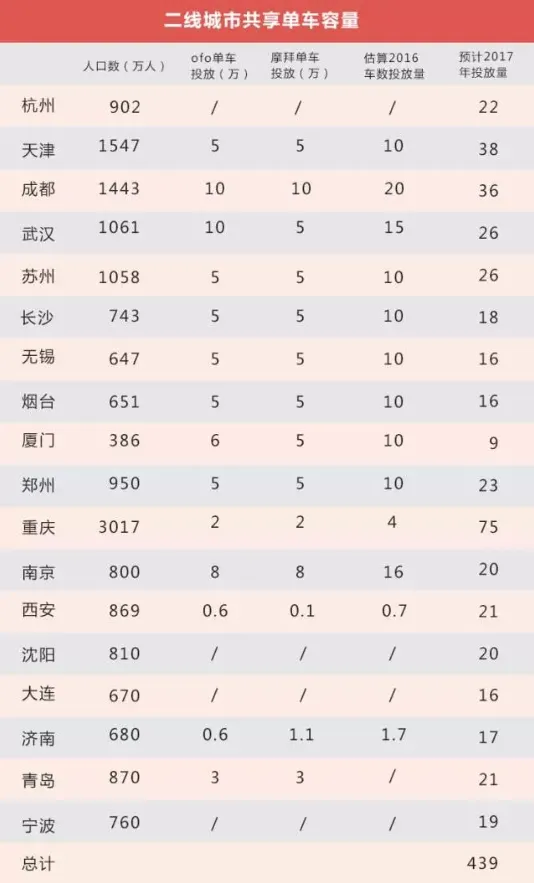

部分二线城市共享单车容量

而按照腾讯创业(微信公众号 ID:qqchuangye)此前的粗略估算,在 2.5% 的渗透率标准下,四个主要一线城市今年的共享单车需求缺口约为 73 万辆;18 个主要二线城市即便在忽略现有投放情况下,2017 年投放也仅有 439 万。上述一二线城市的总缺口仍未超过 600 万,即便考虑到这是不完全统计,但显然距消化 3000 万产能有很大差距。

在这种状况下,被扩张压力倒逼的共享单车企业不得不将目光投向三四线城市。

多达 300 座上下的三四线城市及高达 7 亿的城镇人口,足以令任何一个创业项目垂涎。但如若在这片尚未被开发过多的处女地上真正落地生根,其实并不容易。

共享单车企业不仅要面临与一二线城市一样的“投多少”问题,迥异的城市下的不同生活习惯、人口质量带来的高额用户教育成本以及独特的政商环境,都是习惯了一二线城市节奏的创业公司们颇难逾越的鸿沟。

复杂的“临界点”

多位共享单车行业从业者告诉腾讯科技,与公共自行车类似,在共享单车领域,也存在着一个十分关键的“临界点”问题,需要将单车投放切分为两个阶段。

在投放初期,车辆往往较少,每辆单车的日使用频次会迎来一个快速增长;但一旦车辆从地铁口等聚集地骑走,接下来的使用频次就与用户基数直接正相关。随着车辆逐渐铺开、形成规模化效应,覆盖率提升的单车平台将会聚拢起更多用户。

因此,这一阶段中,投放量渐增的同时,使用频次总体会是一个向上或者至少持平的态势。

但一旦过了某个临界点,单车数量差不多覆盖了该地域用户需求,此时平均每辆单车的日使用频次会迎来一个大幅下滑。

据腾讯科技了解,虽然共享单车企业对于这一频次的普遍表态是至少三四次,甚至有不少宣称到了八次上下,但从调研数据来看,这一数据实际很难看,

“去年年底时频次还有 3.1 次,现在大致只有 1.9 次,并且还在不断下滑。”某单车公司员工刘强(化名)告诉腾讯科技。

影响因素有很多,但哪怕考虑到居高不下的损坏率问题,市场相对饱和与运营弊病极有可能是最重要的两大因素。

虽然腾讯科技将 2.5% 作为理想渗透率目标,但事实上,各个城市的情况差异较大。小蓝单车 CSO 陈怀远表示,为了应对这种差异,企业往往会摸索着使用科学方式推演出包括各个变量的数学模型。

“建立需求模式确实是通法,但即便是发展了很多年的公共自行车行业,这种准确的需求模型也未曾真正建起来。”一位公共自行车行业从业者向腾讯科技表示。

这主要来自于很多不可量化的变量。

凡骑绿畅总经理贾金涛告诉腾讯科技,影响骑行频次的有以下最重要四个原因:

①车辆投放与片区人口比例;

②车辆流动性与计划性,即调度问题;

③车辆舒适度与损坏率,即维保问题;

④骑行环境,即社会人文与城市规划等。

在这其中,唯一可被准确量化的仅有车辆投放与片区人口比例;骑行环境通过调研也可一定程度上量化,但在影响系数的取定上,不好把握;而调度、维保等运营问题,就完全是软实力,企业之间差距较大,对频次的影响短期内也难以通过数字准确预期。

这种尴尬使得共享单车的“科学投放”多少有些名不符实。在这种尚未建立完备模型的情况下,共享单车便提速到共计 3000 万以上的产能,无疑让一些从业人士感受到心生疑虑。

在城市环境更为陌生、需求模型愈加诡异的三四线城市,这种疑虑似乎得到了进一步加剧。

三四线城市为何难攻入

多家共享单车企业都宣称要大肆发展三四线城市。今年 ofo 便声称要覆盖到四线城市,总的覆盖城市将达到 200 个。

这一目标值得商榷。在中国 400 多座城市中,从气候、地形等原因上考虑,就得排除诸多标的。

第一,县城做共享单车很难成立,人口体量太小,使用无法规模化,盈利压力过于巨大,使用基本只能考虑地级市;

第二,在地形上,单车最常见的的使用环境依旧是平地,这决定了包括部分西北地区城市在内的诸多城市并不适合单车发展;

第三,最重要的气候原因,尤其是东北地区温度较低,总体不适合单车出行,而黄河以北的城市在可骑行时间上总体就很短,投放压力会更大。

基于以上三点考虑,适合单车出行的城市可能只有 100 多座——即便是 100 余座符合上述条件的三四线城市,依旧有很多发展隐忧。

首先是通行需求的差异。

从当前一二线城市的运营状况看,共享单车的需求半径大多维持在五公里以内。由于一二线城市城市规模大、交通拥堵,五公里以内的短距离出行确实是刚需,这在呼声最高的地铁站通勤需求上可见一斑。

不过,三四线城市大多并没有这种“大城市病”。

虽然近两年全国掀起一股二三线城市修建地铁的浪潮,但目前中国尚未有一座三四线城市正式开通。这相当于砍掉了地铁通勤这一大块市场。

当然,短距离出行需求总是存在的,只是这种需求最终能转换为多少订单难以判断。

在部分三四线城市,步行、自家保有的自行车、政府公共自行车、既有的公共交通已经对交通需求有了较高覆盖度,共享单车对交通的补充意义相对较弱。这可以反应在需求比例上。

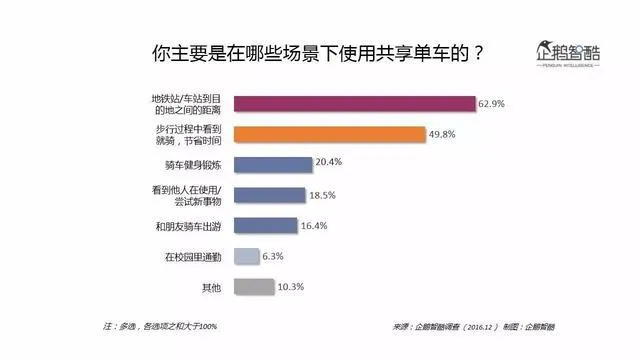

从企鹅智酷此前获取的共享单车使用调查中看,三线城市人口在车站通勤一项中占比最低,而通勤需求往往被视作一项刚需;相比之下,高达 55.3% 的三线城市调查对象的使用场景是“步行过程中看到就骑”,这项随机、相对非刚需的需求项在所有需求中占比最高。

由此可见,相比一二线城市,三四线城市人口在单车的需求层面都极可能存在着较大幅度的下滑。贾金涛表示,如果说一二线城市可以引导着将用户习惯改变到共享单车上,甚至替代公共自行车,那么在三四线城市,颠覆原有的出行方式很难。

其次,三四线城市的人口质量,是共享单车发展的另一个隐患。

目前共享单车的使用仍依赖手机 APP,这在核心互联网用户集中的一二线城市并不成问题。

然而在三四线城市,这一情况将大为改变。

“我们做过一个调查,仅仅在收押金一项上,就能将过半尝鲜用户排除在外”,某单车公司员工刘强(化名)向腾讯科技透露,这一原因并非是由于用户不接受单车出行这一出行方式,而是因为很多人虽然使用了智能手机,但大多只是使用微信、QQ 聊天,并没有关联银行卡无法付款,加之对互联网项目相对陌生带来的不信任,使得在三四线城市尝鲜成本超出预期。

永安行 CEO 陶安平告诉腾讯科技,从永安行当前进军的多个三四线城市看,当前面向的人群还只是 20-30 岁年龄段的人,45 岁以上骑共享单车的相对较少。但考虑到三四线城市比一线城市相对高的中老年人口占比,如若要想让共享单车在这些地区真正成气候,这部分非互联网核心人群无法忽视。

“我们正在想办法把这部分人纳入进来,比如推出共享单车卡、找线下跟商超合作代卖,甚至与当地一卡通公司合作、将共享单车纳入到一卡通体系”,陶安平说。

这套打法完全迥异于一二线城市,但在一个非核心互联网用户占据主流的市场,似乎不可或缺。

市场下沉后的政策难题

除了上述多个市场化层面的挑战,政策层面的难题也不容忽视。

与专车不同,共享单车一经面世,就得到了政府层面的认可。在今年 1 月 13 日,摩拜单车创始人胡玮炜和其他 6 名不同领域的专家、企业家甚至受邀参加了总理举行的座谈会。但行业激进的发展模式为道路交通带来了新麻烦,部分地方政府还是与共享单车企业发生了一些矛盾。

据腾讯科技了解,除了一些公开事件,尚有很多地方政府尤其是三四线城市,直接拒绝共享单车进入,“自行车投放数量太多,很多车堆在一起就出现混乱,而共享单车尚在发展期的运营团队并不能很好的解决问题,令这些城市的决策层心生疑虑。”

乱停乱放、大量占用道路资源无论是一二线还是三四线城市,都显得日益突出。一旦单车投放过于激进,严重影响到了城市秩序,就会出现上述深圳南山区收缴共享单车类似的事件。

“收缴之后就停在我们的停放点,虽然通知了相关厂商,但他们过了半个多月都不来认领,车就一直扔着。”贾金涛告诉腾讯科技,在那次委托收缴中,共享单车企业的运营弊病就显露了出来,只管投、不管收的行为无疑引发了政府及相关企业的疑虑。

这些前车之鉴使得一些业内人士并不看好共享单车即将迎来的三四线城市扩张。毕竟,更加难以把控的投放数量以及这些厂商一向的激进态度,极有可能会最终激化其与地方政府的矛盾。

但这并非无解。从当前永安行无桩共享单车布局的襄阳、江门等三四线城市看,永安行往往是先跟政府沟通,只有沟通一致,才会正式投放。尤其是投放策略上的沟通,很大程度上可以减少后续运作出现的麻烦。

具体而言,投放策略的改变需要体现在更长的投放周期上。由于需求模型难以准确预估需求,厂商需要分步投放,并实时反馈调整,才能愈加准确的摸索城市需求。正常来说,一旦达到供需平衡的“临界点”,企业就可以基本停止投放了。

相比之下,此前共享单车企业试图突然将某个城市市场塞饱和、让同行业无法进入的思路,显然过于激进。

当然,随着共享单车企业运营层面的日渐成熟,以及相关法律法规的逐渐出台,这一投放问题引发的政策难题,有可能迎来一个较好的解决。但在这个带有一定公益性质的行业,共享单车企业接下来需要明智把握自己的扩张节奏。