snap

明星股Snap(SNAP)在3月2日一上市便吸引了投资者的热情。

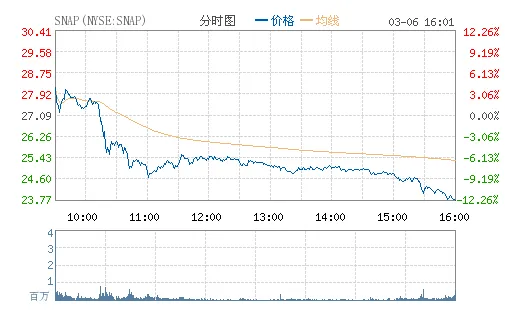

它不但创造了今年科技业最火爆的IPO,还创造了2014年阿里巴巴集团赴美上市以来美股科技企业上市估值的最高记录。Snap开盘价为每股24美元,较IPO定价每股17美元高出41%。上市后两日连涨,结果周一股价下跌12%至每股23.8美元,跌破IPO开盘价。目前市场平均定价为16.80美元。

根据汤森路透的数据,迄今已发布的7家机构分析师报告中,Snap未能收获任何一位的“买入”评级。

Snap上市第三天股价重挫逾12%, 跌破首日开盘价。图片来源/stock.qq

2012年Snapchat成立时,令用户眼前一亮的是其照片“阅后即焚”的功能。这在当时可是地地道道的新事物,而Snap正是基于这种创新形成日后的核心运营方式,从基于地理位置的滤镜geofilter、故事分享功能stories到智能眼镜Spectacles,Snap的每款新产品或是特色功能都开辟了新的广告创收之路。

比如,每一款滤镜都可以拥有特定的赞助商。在旧金山的联合广场转转,你会注意到许多店铺已经提供geofilter,用户可以在个人Snapchat上覆盖一副有趣的品牌图像。Stories上的广告则模仿了垂直模式的传统电视广告,它们占据了整个屏幕,可能在用户观看好友的日常分享时出现。

现在有了Spectacles眼镜,商家可以在这幅太阳镜上印公司商标,有朝一日,他们也能把商标用增强现实的形式的植入到虚拟世界中。

广告商相信Snapchat提供了有别以往的新型沉浸式产品,目前他们他们还只是观察广告是否见效,还不介意这类合作是否能成气候。 广告商希望接触到真正喜爱Snapchat的用户,特别是为Snapchat着迷的年轻人。据报道,2016年大型传媒控股集团WPP在Snap身上砸了9千万美元广告费,这笔巨款几乎占了Snap所有营业收入的四分之一。

直到如愿IPO后,Snap又多了一重盈利的压力:市场要求它的业务不断扩张,但Snap的增长点来自哪里?

Snapchat以建立亲密关系著称。平台用户彼此的关系,用户与该平台的关系,都很密切。用户在小圈子里分享好友们彼此的生活,或者追踪暗恋对象发的消息。而这一过程中,Snap开发了新的市场,创造了新型的广告,也开创了在移动设备上联系他人的新方式。 因此,Snap向投资人们灌输,其它其他社交平台名气没有他们高,他们才是这行最酷的新生代。

听起来很棒。可这种模式被那些下载量大的App明目张胆地山寨,可就麻烦了。

另外,作为一家公开上市公司,Snap有责任不懈扩张。然而,Snap最吸引用户的特色即是亲密朋友圈。不断扩张的商业使命与这种特色亲密社交圈必然会产生冲突。这个棘手问题很可能因公司的IPO被放大。

很多投资者对Snap的高估值心存疑虑。目前Snap的盈利能力相对较弱,用户增长率也在放缓。2016年第四季度,Snap的新增日活跃用户(Daily Average Users, DAU)为500万,相比之下,第三季度和第二季度的数据分别是1000万和2100万。

Snap公司解释,后台技术升级与新产品的研发影响了用户增长数,但这个解释不足以让人信服。毕竟,Facebook和Twitter(TWTR)上市之后用户增长率爆棚,商场上,他们也不会对Snap手软。

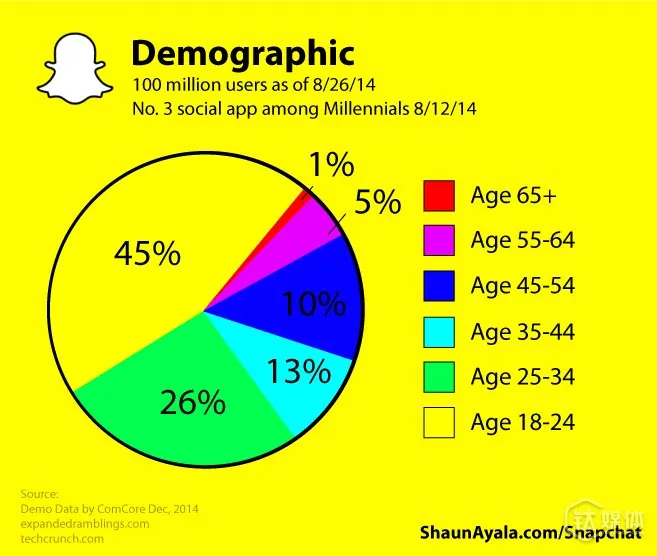

Snapchat的用户年龄分布

既要寻找增长点又要保持“酷”的本色,这是Snap面临的最严峻挑战。

“酷”的特色来源于私密小圈子、排他性和亲密感。它意味着用户的父母永远不会登陆Snap,也意味着后者永远不会成为该平台的用户。 保持“酷”也意味着,要继续增加新的创新功能,而那些特色功能又会不可避免地让Snap变得更复杂难解。

你有没有见过自己的小外甥玩Snap?我见过,当时只记得他弹指间滑动屏幕、点开应用、按键一气呵成,动作飞快。我可能永远都跟不上他的步调,毕竟我只是偶尔玩一下。一旦Snap变复杂,不那么好理解了,我可能再也不会碰它。

Snap能承受失去我这种用户吗?也许能,也许未必。

对广告商而言,用户数量增长不一定是业务增长的必要条件,与现有用户的联系更密切也对业务有利。这种关系密切程度可以通过用户在应用上花的时间长短,或观看的视频多少来衡量。

广告商还希望看到他们在Snap的投入有助于营销目标的实现。但这个效果暂时还难以量化,因为Snap的广告模式太新潮,Snap的用户也不一定基于Snap的广告而购物。广告商或许会通过旗下品牌的表现得到答案,可迄今为止数据还显得滞后,他们无法将品牌的知名度扩大归功于Snap。

Snap连衡量广告ROI的方式都不清晰,更不用说它的盈利模式与商业模式了。

投资公司Needham的分析师Laura Martin指出,买Snap的股票就像买彩票,虽然有时会中头彩,但总体来说风险较大。Snap的全球潜在市场比Facebook小80%,而美国的潜在市场也已被Snap开发了一半。

她预测,Snap的营收会在2019年达33亿美金,但前提是他们能拿下数字广告的市场的14-15%。该公司的广告业务有前途,也有创新性,但目前为止,他们只占了该市场2%,这些业务的最终规模大部分难以量化。

营销顾问公司ID Comms的首席策略官汤姆·邓福德指出:“Snap可能希望依赖自身的模式创新,但他们需要向投资者说明创新如何为广告商带来可行的机遇。”

也就是说,只要Snap 能帮助营销者真正了解他们面对的受众并应用恰当的营销方式,Snap就可能让自身业务增长前景更明朗。

Snap也在采取行动应对这个问题。去年,该司挖来了美国传媒巨头维亚康姆(Viacom)的销售与营销负责人杰夫·卢卡斯,请他负责公司的全球广告销售。

全球约九成广告费用都掌握在少数公司手中,而这些资金主要还是流入更传统的媒体。在广告创收方面,尽管Snap可能不会像Facebook或是谷歌那样轻而易举,但如果能找到一条介于新旧媒体的中间道路,今后它仍然可能在全球广告市场分到可观的一杯羹。

Snap需要向股东证明的是,虽然用户数量比不上脸书这种巨头,但其独一无二的魅力能将这些用户牢牢抓住。(本文首发钛媒体,综合自Wire.com,CNBC。编译/元婕、若离)