在万众经年累月的拷问下,2016年京东首次实现了年度盈利,而且一下就是10亿元人民币。需要说明的是这10亿元的盈利是在Non-GAAP(非美国会计准则)口径下,也就是没有考虑股权激励、无形资产摊销等并不涉及现金支出的项目。企业内部管理一般看的也是这个口径,因为它反映的是企业实际的运营状况。

其实从去年年初开始,不管是内部对各品类采销的要求,还是对外释放的信号,京东试图扭转亏损局面的意图都非常明显。事实也证明,对于一个年GMV超过6500亿,营业收入超过2500亿的大型电商平台来说,盈利是一件相对容易的事情。京东的盈利粉碎了业内很多人的质疑,这可喜,但远非那么重要。

京东的盈利之路

亏损目前还是互联网行业普遍存在的一个问题。在这方面,京东的盈利之路为我们带来了很多启示。京东的盈利与以下三个方面的因素密切相关:

首先,是用户价值的持续提升

互联网上最重要的是用户,最难获取的也是用户。因为用户在互联网上的转换成本非常低,鼠标轻轻一点或者用手轻轻一划,一个用户就可能永远与你说再见了。

在对京东盈利之路的探究上,我愿意把用户放在首位。而且相对用户规模的增加,我觉得对于一个平台来讲,用户粘性和用户贡献的持续提升更有意义,这具体可以体现在一定周期内单均用户的订单量和用户GMV或收入的贡献上。

在电子商务的发展过程中,非常多的企业靠融资支撑着公司的发展。这些公司大手大脚地用投资人的钱去补贴用户,但是补贴一停用户就不见了,使企业进入了一个“融资-烧钱买用户-再融资-再烧钱买用户”的怪圈。这就成了一个击鼓传花的游戏,企业在某一环的崩塌是必然的。

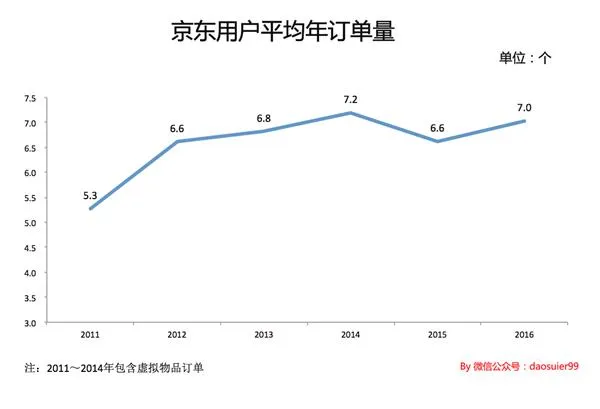

京东能够从众多的电商企业中脱颖而出,在于其为用户提供了非常明显的价值,满足了用户对电商“多快好省”的追求。从下图我们可以看出,京东用户的年均订单量和年均GMV贡献都在不断提升,这是一个非常良性的循环。有这样良性的循环作为基础,盈利只是迟早的事情。

其次,是毛利率的不断提升

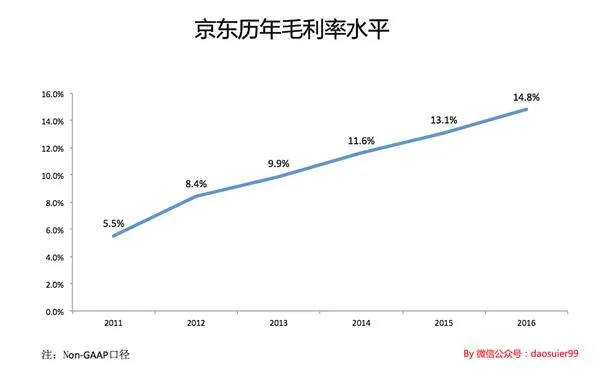

用户价值的持续提升对京东的盈利至关重要,但是其影响相对长期,提升毛利水平则是一个更容易在短期内产生效果的举措。从下图我们可以看出,京东的毛利率在持续上升,相对于2011年,提升了近十个百分点。最近两年,京东整体的运营费用率并没有很明显的下降,大概在13%~14%左右,毛利率水平的提升直接促成了京东的盈利。

毛利率较大幅度的提升与四大因素密切相关。

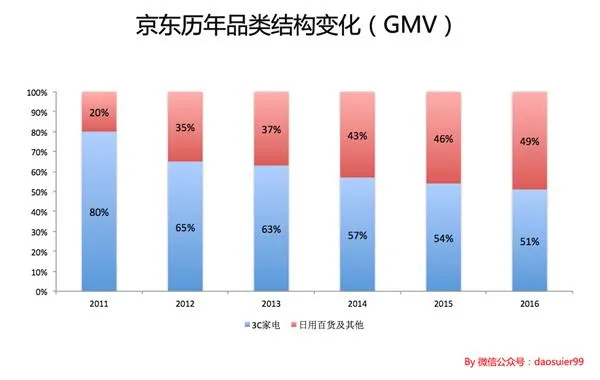

第一是平台品类结构的调整。众所周知,京东以3C起家,但3C产品更新换代速度快,价格透明,毛利水平非常低。随着京东平台战略的开展,有着较高毛利水平的日用百货类商品占比显著提升。

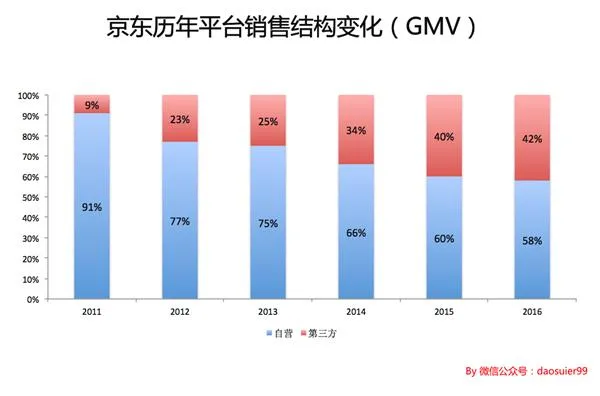

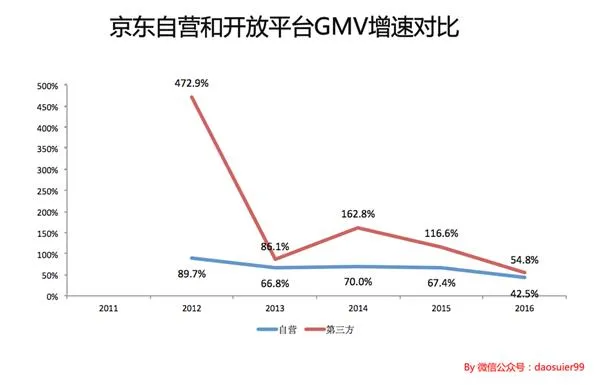

第二是开放平台交易规模的不断增长。从下图可以看出,京东开放平台的GMV占比已经接近50%,而对这部分的交易京东仅仅收入平台服务费,并不承担控货的成本和风险,而且对那些使用京东物流设施的商家还能收取物流费用。显然这部分交易规模的扩大,必然能够拉升京东的毛利率水平。

第三是行业价格战频次的减少。京东进入电商的时间并不算太早,作为一个搅局者,京东充分利用价格战的手段打压竞争对手。但是最近随着京东的平台规模越来越大,能够与之抗衡的竞品越来越少,价格战在电商行业变得远不如从前那么激烈。此外,伴随着消费升级的浪潮,相对于价格,用户考虑更多的也变成了价值。

第四免运门槛的不断调整。最近两年,京东数次调整免运门槛,这不仅有可能为京东多带来一块收入,而且促使消费者买得更多,间接带来对毛利水平的影响。

最后,是运营效率的不断提升

京东长久不盈利,从财务指标来看,无非就两个因素:一是毛利率太低,一是以自建为核心的物流运营成本太高。

虽然从履约费用营收占比来说,京东最近两年并没有明显的下降,这与客单价的少许下降有关,但是其单均履约成本却呈现逐年下降的趋势,这代表了运营效率的提升。考虑到京东物流政策的不断调整,以及物流开放战略的实施,物流很有可能成为京东重要的收入来源,进而成为京东盈利的驱动力。

整体来看,京东的盈利无非是做好了自己的事情,提供了用户需要的核心价值。在此基础上,平台的价值和规模效应开始显现,推动了毛利率水平和运营效率的提升,并直接使得京东年度首次盈利。

盈利可喜,但未来压力也不小

首次年度盈利十分可喜。京东也确实非常不容易,做着最苦最累的活,伴随着一路质疑不断成长,但我对京东充满敬意,但也有更大的期待。

我在上一篇文章中提到:企业要想永续存在,就需要有持续高速增长的能力,增长是所有企业生存的土壤。未来,在我们的巨大期待下,京东依然面临不小的增长压力。

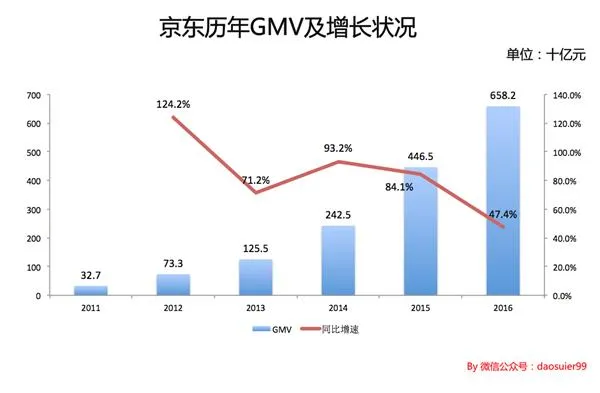

首先是GMV继续高速增长的压力。虽然实现了年度盈利的目标,但是京东的GMV增速相比上一年有较大幅度的下降,从2015年的84.1%下降到了今年的47.4%。GMV大幅下滑的最重要的原因来自于开放平台增速的大幅下滑,2015年京东开放平台的GMV增速达到116.6%,但是2016年却下滑至54.8%,已经越来越接近于自营的增速。

考虑到与阿里GMV的较大差距,这对于胸怀大志的京东来说可能是一个不太好的事实。

其次是用户继续高速增长的压力,用户的增长直接与GMV相关。下半场是当前互联网叫嚷得很凶的一个概念,为什么提下半场呢?其中最重要的原因就是大家突然发现流量不够用了,增长开始变得不那么容易了。

对于京东来说,同样也存在这样的问题。从下图我们可以看出,京东的用户规模在2013年有一个大幅的下降,随后在2014年逆势回升。这很大方面是腾讯的贡献,京东腾讯的电商联合案之后,腾讯不仅为京东提供了微信、QQ端的购物入口,还提供了诸如广点通等流量支持。事实证明,这些流量的作用巨大,在京东这几年的成长中发挥着很重要的作用。

但是,这部分流量可能马上也不够用了。

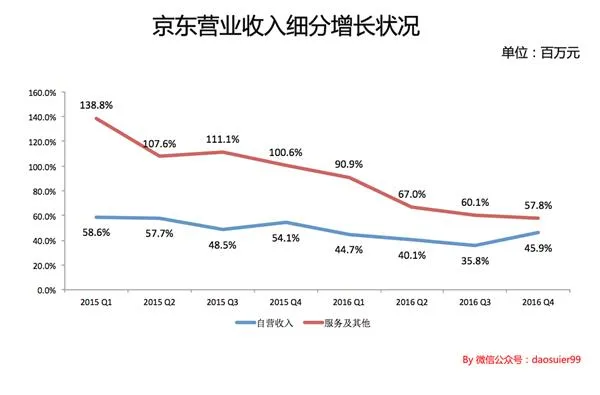

最后是仅仅依靠电商毛利率继续提升的空间有限,而整体运营费用率趋于稳定,下降的难度较大。京东的营业收入有两部分组成,一部分来自于商品销售,另一部分来自于开放平台收取的佣金和其他服务费用。

在京东几千亿的规模下,尤其是大部分自营商品是3C,整体毛利率的提升有可能,但空间有限。最近几年,京东毛利率的提升很大程度上来源于开放平台收取的佣金和其他服务费用,这部分的收入增速很快。

但从下图可以看出,两部分营收的增速已经较为接近,未来毛利率肯定还有一定的提升空间,但继续有较大的提升难度还是比较高的。与此同时,我们在上面看到京东的运营费用率比较稳定,大幅下降也很难。照此情况,未来即便京东继续盈利,与营收相比,很可能也只是一个点的微利。

破解压力的重中之重

京东首次实现年度盈利,这被很多媒体拿来大肆渲染,但对于京东来说这是很顺理成章的,意义其实并没有那么大。

一方面,京东有着更为远大的志向。刘强东在一次内部讲话中颇为霸气地表示:“一年三四十个亿也能叫赚钱? 赚取千亿净利润才叫赚钱,兄弟们!” 现在才不过10亿的利润,不到三四十亿,离千亿还有着更大的距离;

另一方面,如我们上面所讲,京东的未来还面临各种增长的压力以及问题,还远不到为这点利润驻足的时候。

从赚取千亿利润或者让公司的市值实现质的提升的角度,除了用户规模继续扩大带动GMV和营业收入高速增长外,京东需要一方面大幅提升毛利率水平,另一方面使运营费用再下降一个层次。但是在京东现有的情况下,这两方面显得都很困难。

我们先来看亚马逊的例子,这两家企业实在是颇为相似。下图是亚马逊近10年的毛利率变化,我们可以发现在过去很长的时间里,亚马逊的毛利率水平都趋于稳定,但是从2011年开始稳步提升,至今已经提升了10多个百分点。这背后的贡献并不来自于电商业务,而是亚马逊的云计算服务AWS。这项业务的快速发展,也直接推动亚马逊的的市值从2008年底的200多亿美金,8年多时间提升至如今的4000多亿美金。

亚马逊的例子证明了技术的重要性。加大技术投入,实现技术驱动,对于京东来说无疑是当前最重要的一件事。如果技术能够产生巨大的收入贡献,如果技术能够推动成本和费用的大幅下降,那么京东的千亿利润恐怕也并不是梦。从另一个角度来讲,技术水平的高低也是决定京东能否跻身一流互联网公司的关键。

2016年底,刘强东公开对外分享了京东面向第二个十二年的战略规划,表示京东将全面走向技术化,大力发展人工智能和机器人自动化技术,将过去十二年以传统方式构筑的优势全面升级。此后,京东相继成立了专注智慧物流的X事业部和专注智慧供应链的Y事业部。这些显然都是加强技术投入的信号。

在京东2017年的开年大会上,刘强东表示,未来最重要的事只有三件:技术!技术!技术!

之后,刘强东问道:技术时代,兄弟们怎么办?

其实很简单,先把钱给够,毕竟亚马逊AWS是建立在多年大力技术投入的基础之上的。亚马逊历年的技术投入在营收中占比基本都超过10%,而京东才有2%左右。

站在这样的角度考虑,虽然京东去年盈利了,但是如果加大技术投入,可能又会重回持平或者亏损的状态。

我倒更期待看到一个这样的京东,不在乎是否盈利,继续大胆投入,成为一家真正技术驱动的世界级互联网企业。那时的京东再谈盈利,我相信会是千亿起步。