|

本报记者 李致鸿 北京报道

此刻,正值保险公司盘点春节战果。

日前,中国保险行业协会(下称“中保协”)正式对外发布《互联网财险2017年春节市场发展研究报告》(下称《报告》)。《报告》主要选取人保财险、国寿财险、太保产险、平安产险、华泰财险、众安保险和泰康在线等共计43家财险公司的数据和案例,采样时间为2016年2月1日至2月13日、2017年1月20日至2月2日。

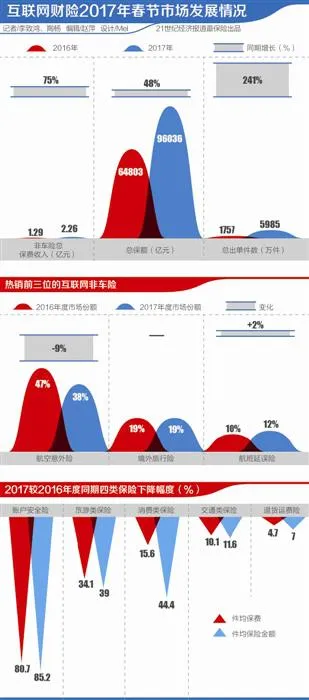

《报告》显示,2017年春节期间,财险行业互联网非车险主要产品的累计总保费收入2.26亿元,总保额96036亿元,总出单件数5985万件;2016年采样期数据分别为1.29亿元、64803亿元和1757万件。换言之,2017年春节期间总保费收入相较2016年同期增长75%,总保额增长48%, 总出单件数提高241%。

具体产品表现与春节期间大众消费热点相吻合,主要集中在旅游类保险、交通类保险、消费类保险(退票取消类保险、退货运费险、账户安全险等)。

不过,在总保费收入和总出单件数均得以上升的同时,相关产品则明显呈现出2017年春节期间件均保费和件均保险金额相较2016年同期大幅下降态势。这与财险公司试图推出更多低额、碎片化保险产品,以求扩大其业务客群范围不无关系。

保费、保额双降

《报告》显示,2017年和2016年春节期间,以总保费测算,热销前三位的互联网非车险主要产品均为航空意外险、境外旅行险和航班延误险。前者三款产品的数据分别为38%、19%和12%;而后者对应的数据分别为47%、19%和10%。

究其原因,这三款热销产品契合以“回家过年”和“外出旅行”为主题的节日消费场景。以人保财险为例,春节期间出行场景产品为其贡献了1349万元的保费收入,占其同期互联网总保费收入的65.13%。其中,航班延误险以754.88万元的保费收入位居第一,但是同比增速较为温和,约为36.82%。

不过,2017年春节期间相较2016年同期,旅游类保险件均保费下降34.1%、件均保险金额下降39%;交通类保险对应的数据分别为10.1%、11.6%;而消费类保险的退票取消类保险分别为15.6%、44.4%,退货运费险分别为4.7%、7.0%,账户安全险分别为80.7%、85.2%。

对此,一位财险公司负责人对21世纪经济报道记者表示,这种下降趋势和春节期间并无直接关系,而是反映了现阶段互联网保险的发展特征。“2016年以来,典型的互联网保险产品在销售量增长的同时,件均保费逐步下降的趋势始终存在。这反映出互联网保险的普及率在上升,价格降低的同时带来了更多客户,保险在日常生活中风险保障作用进一步提升。”

“同时,由于旅游类、交通类和账户安全险的件均保险金额和件均保费下降的幅度基本成正比,可以说明保费的下降多数源于保险金额的下降。这与相关财险公司推出更多低额、碎片化的保险产品,以求扩大其业务客群范围不无关系。”该人士续称。

不过,21世纪经济报道记者在采访中发现,业内亦有不同观点,如“依靠保费、保险金额下降吸引客户并非长远之道,即使盈利也是微利,关键在于增强客户粘性、提高风险保障”等声音。

泰康在线副总裁丁峻峰告诉21世纪经济报道记者:“一些低额、碎片化保险产品可以唤醒公众保险意识,但是并不能满足客户的全部需求。例如,场景化保险产品只能满足用户在某种环境下的需求,如在某个场景里使得用户交易或者某一损失获得便捷赔付和保障,但是这无法满足长期保障需求。尤其当人生阶段步入成熟期后,保险已经成为生活必需品,是一种必要的财务安排,如资产传承、生活保障等。”

而国务院发展研究中心金融研究所教授朱俊生则从保险产品的设计原则上提醒:“目前,一些互联网保险产品具有小额、高频、海量、碎片特征。不过,不是所有的风险均适合通过保险机制转嫁,最适合保险转嫁的风险通常具有发生概率低、损失程度高的特征,而一些互联网保险产品转嫁的风险则具有发生概率低、损失程度也低的特征,即便发生赔付,金额也相对较小。对于后者,互联网交易双方自留风险或许更有经济效率,而通过购买保险产品转嫁风险,象征意义可能大于实际意义。”

构建多维度用户脸谱

除上述现象外,春节期间互联网财险市场的表现对互联网保险发展产生了一定启示。如《报告》显示,虽然境内旅游保险的保费规模同比有大幅增长,但相较境外旅游保险的渗透率,境内游保险还有较大增长空间。

某财险公司业务部门人士对21世纪经济报道记者表示:“购买境外游险的用户,相当一部分是因为目的地国家和地区,在签证时有保单要求,所以不得不选择购买保险。无论境内还是境外旅游,一旦出险就是100%的风险,因此保险公司应该加强市场培育,完善保障需求,如研发家庭保单、建立救援体系等。”

对此,宁波市保险行业协会常务副会长兼秘书长邵洪吉建议:“未来,互联网保险不应拘泥按照意外险、健康险来划分险种或者进行销售,在一些节假日可以开发销售回家综合险、食品安全综合险、旅游综合险等;多从家庭角度考虑产品设计和销售问题,如在旅行产品设计时,可以考虑家庭为单位的相应保险。”

此外,《报告》还披露了一些有趣的细节。例如,春运期间,专车接送机/站成为热门出行工具。在接送机/站的用户中,25-35岁年龄段人群占比高达48%,35-45岁占比超过2成;北京、成都、深圳、上海、三亚、广州、昆明、西安、哈尔滨、厦门等10个城市成为接送机使用率最高的城市;从出行时段上看,4点-11点为旅客乘车去机场、火车站高峰,其中5-6点出发人群最高,高达6.9%;10-11点又会出现小的高峰,占比5.1%。

“结合区域、性别、时间等多维度数据,互联网保险消费的用户脸谱无疑将更加丰富和多元。如何深入分析客户数据,并进一步挖掘客户真实需求,结合用户消费场景,为消费者提供更为便捷的保险产品服务,成为考验互联网财险行业未来发展的重要标准。”合众财险总裁施辉对21世纪经济报道记者说道。

春节虽然已经逐渐远去,但是它留给保险业一系列需要研究和消化的课题。可以肯定的是,随着互联网保险监管制度和创新机制的不断完善,2017年互联网保险行业将会迎来更具内生性的增长。