界面 张艺

中国面板巨头方A(000725.SZ)1月19日发生了两笔天量大宗交易。

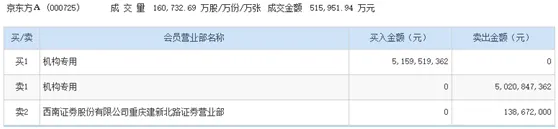

金额较大的一笔为机构专用席位卖出,卖出总股份数为15.64亿股,卖出总额为50.21亿元。另一笔交易卖方为西南证券重庆建新北路证券营业部,卖出1.39亿元,成交量0.43亿股。

两笔交易的买方均为机构席位,合计买入金额51.6亿元,成交价格为3.21元/股,较当日京东方A收盘价3.16元/股溢价约1.58%。两笔交易占当日成交总额的比例超过80%。

其中那笔超过50亿元的大宗交易,也是京东方A近几年发生的最大一笔大宗交易。这笔交易市场已基本锁定卖出对象。

京东方A的2016年三季报显示,截至2016年9月末,公司十大流通股东中,只有最大流通股东为中融-融京1号集合资金信托计划(下称融京1号)持股数量与之匹配,且持股总数也恰巧为15.64亿股,占公司总股本比例为4.45%。因此,市场普遍认为是该股东在清仓出货。

根据过往公告查询可知,华安基金融京1号在2014年4月参与了京东方A的定向增发。当时,参与的有华安基金两只账户,华安基金-华夏银行-平安信托-平安财富*汇泰72号集合资金信托(下称汇泰72号)认购了23.81亿股,持股比例为6.75%,此次减持方——融京1号认购19.05亿股,持股比例为5.4%,二者分别位列京东方A当时的第五、第六大股东。定增股东持股成本为2.1元。

一年后的2015年4月15日,上述股份解禁,融京1号当季即减持3.4亿股,持股数由19.05亿股降至15.64亿股;汇泰72号更是减持至退出了十大流通股东之例。

回顾整个操盘过程,华安基金这两个账户选择的卖出时点相当精准,均在京东方A股价的相对高位。

第一波减持在2015年上半年。2015年二季度京东方A股价在4元-6元区间,二季度加权均价为4.87元。第二波,即此次减持,3.21元的成交价格又是近一年半的相对高位,京东方A在近不到四个月的时间里涨幅超过30%。

从具体可查公告来看,汇泰72号退出时间更早,操作风格更犀利。在2015年4月限售股解禁后的两日,即4月15日和16日汇泰72号便大幅减持6.19亿股,减持均价为4.5333元/股,减持比例1.75%,减持后持股比例刚好低于5%,之后减持不再需要公告。2015年二季度末,这一股东已退出股东前十。

融京1号进行了部分减持,在2015年6月1日至2日通过深交所竞价交易减持1.41亿股,占总股本0.3985%,从而使得持股比例由5.398%降至4.999%,同样刚好低于5%。减持原因为资产配置需要,减持均价为5.1586元/股和5.3806元/股。

2015年二季度末,融京1号持股比例再由4.999%降至4.45%,意味着期间还有过减持行为。

照此计算,这两个账户盈利颇丰,简单计算数值或超过90亿元。其中,汇泰72号盈利或超过65亿元;融京1号第一次减持或盈利超过10亿元,此次清仓减持再次盈利17.36亿元。

2015年第二季度,正值A股二级市场最活跃、产业资本减持最疯狂的时刻。不止华安基金,对比京东方A限售股解禁名单及2015年中报可见,平安大华基金、民生加银基金、深圳市创新资本、华宝兴业基金、华融证券等机构股东悉数退出十大流通股东名单,实现获利。

融京1号的此次减持是参与这次定增的最后一笔机构退出。

在京东方A三年效益每况愈下之时,参与定增能取得如此高收益实属不易。锁定收益或是融京1号此次清仓减持的原因。

那么,融京1号实现了全身而退,又是谁、为何选择此时溢价接盘京东方A呢?

神秘的机构买入方,其买入动机让人琢磨不透。毕竟能一口气拿超过50亿元,在相对高位还是溢价接盘京东方A,这是需要一定勇气的。

从行业和公司基本面的角度,近期机构唱多京东方A的声音不绝。这或许是神秘机构接盘的部分原因。

首先,从政策方向来看,近几年数次融资烧钱投入多个面板生产线的京东方A,其本身就是符合政策鼓励方向,每年巨额的政府补贴也使得京东方A在低谷期业绩也不至于太过难看。

中国大陆面板也因此已有后来居上之势。中信建投证券分析师彭琦认为,看未来十年,面板的中国时代在逐步到来,中国面板产业已具备中长期投资价值。液晶面板行业在经历了“日、韩、中国台湾”三个主要历史阶段后,即将迎来中国大陆厂商主导的时代。中国大陆为主体的液晶面板大世代线投产和超大世代线建设投入期的开始,面板企业利用最好的市场机遇通过逆周期来弯道超车,获得市场的话语权和定价权,并带来新增市场需求。

其次,从行业走势来看,市场供需关系偏紧,面板价格上扬。天风证券分析师农冰立分析,需求端,增长来自电视面板平均尺寸增加,2017年需求增长预计5%。供给端,2017年新增产能有限,且考虑三星、夏普关停停供的影响,2017年供给端实际增加产能不到5%。供需关系维持偏紧态势。面板市场淡季不淡,农冰立预期全年面板价格或可维持稳定。

第三,从京东方A自身来看,公司面板业务将迈入收获期。中信建投认为,液晶面板上,公司瞄准面板大尺寸化,布局多条高世代线。京东方作为2017-2018年新增产能主力,其投产时间均先于其他公司同期建设产线,在日韩部分退出留下的LCD市场份额争夺中占据先机。毛利率和市占率均获改善,未来有望业绩弹性巨大。

小尺寸方面,柔性OLED趋势显著,京东方在2017年第二季度率先投产,成为继三星、LG之后全球第三家、也是国内第一家实现柔性OLED量产的企业,未来切入智能手机市场,产能将得到快速消化,先发优势有助于公司在技术、产能方面进入行业第一梯队。

不过,究竟接盘机构是谁,意欲何为,这个答案或许也只能待京东方一季报出炉方揭晓。