近日,搜狗CEO王小川在接受媒体采访时透露搜狗今年将赴美IPO的消息。但同时,搜狐方面却对IPO消息予以否定。而作为持有搜狗45%股份的最大股东腾讯方面则没有发表意见。搜狗与搜狐方面对于IPO不同的说法,是一场本来就策划好的炒作,还是另有隐情?我们不妨分几个步骤来分析。

又是狼来了?非也,王小川明显比以前更有底气

从新闻搜索来看,搜狗最早传IPO是2011年,那时搜狗是一家年亏损2600多万美元的搜索公司;2015年搜狗IPO则传的最有模有样,彼时,确实也是搜狗上市的好机会。

因为,从搜狗的营收同比增长率来看,2014Q1到2015年Q2期间,搜狗已实现规模性盈利,且尚未出现明显的营收增长趋势下滑。

但搜狗并没有选择在该时间点谋求赴美IPO,其中最大原因,恐怕就是中概股的集体受冷令王小川心有余悸。

14年至15年,阿里巴巴等多家互联网中概股遭遇美国律所发起的集体诉讼,一年内中概股指数下降22%。寒潮之下,360、分众,甚至就连百度,也曾委婉表达过想回归A股的愿望。新浪微博,就是在该背景下强行赴美IPO的,而结果就是,70至80亿美元的目标市值,最终缩水到不足35亿。

于是搜狗选择观望。如今,虽不敢说中概股迎来春天,但至少已经解冻:网易、新浪、微博等中概股股价悉数破纪录,阿里巴巴也连连迎来久违的大阳线。搜狗苦苦等待的机会,大抵是到了。搜狗2016年的营收至少也在6亿美元以上,也因此,搜狗再次放出IPO的风声可信度高于以往。

对比新浪微博,搜狗IPO估值大概在多少?

出身上代门户巨头、获得当代巨头(腾讯、阿里)注资、拥有庞大用户群体、营收及盈利水平可观……搜狗,与新浪微博存在太多共同点。而今年新浪微博市值突破百亿美元并仍保持上升趋势。我们不妨以新浪微博为参照,估计一下搜狗IPO的市值。

先说用户活跃程度

新浪微博:上市时月活1.44亿;目前月活达2.82亿。

搜狗:以三大产品为主,官方宣传浏览器用户数量上亿;输入法用户数量5.2亿,月活2.36亿;搜索移动端月活用户数为5.6亿。

在数据不掺水的情况下,搜狗的用户活跃程度要高于微博。但月活并不是全部,百度的月活跃用户并不比阿里、腾讯低,但估值上的差距却很明显,其中最大原因就是盈利和营收前景的劣势。

所以简单对比一下二者营收及盈利情况

财报显示,新浪微博的主要营收来自于大客户和中小企业(SME)的广告和营销营收。

搜狗则是依靠著名的三级火箭战略,即输入法带动浏览器,浏览器带动搜索,再靠搜索引擎赚钱,最终和百度类似,赚取客户的点击费用。

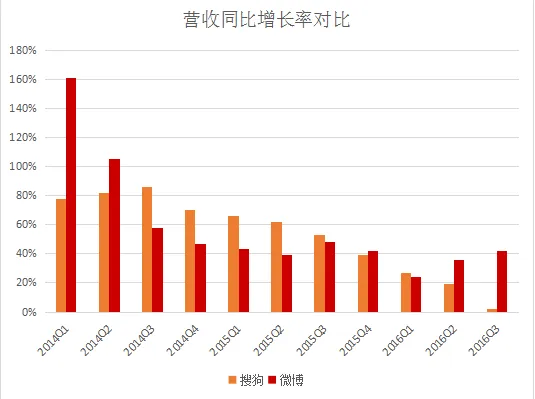

而从营收数字来看,搜狗与新浪微博也很相近:

如图表所示,虽然目前(2016年后)搜狗与新浪微博营收与盈利的数额相仿;但从盈利额增长率来看,搜狗的平均增长率远低于新浪微博。照该趋势,新浪微博盈利数字,或已经大额超过搜狗。

相比之下,搜狗与微博最大的差距在于盈利空间

排除未公布的2016Q3盈利数字,搜狗一直保持着较高的盈利同比提升。但搜狗不得不面对的是,正逐步放缓的营收及盈利增幅。

从营收增长来看,2014年Q3之后,搜狗同比增长率持续下滑;到2016年Q3时,其营收额几乎与2015年同期持平。该数据代表,搜狗的营收可能已接近天花板。从这一点来看,虽然微博同比增长率并不稳定,但并未呈现营收增长放缓的趋势,相比之下更具投资价值。

资本市场,成长空间和想象力决定PE,搜狗的固定变现模式不好讲故事。例如与搜狗变现方式相近的360,其退市前最后一季度的营收达到4.38亿美金,净利润达到1.17亿,而美股市值仍然仅维持在95亿上下。这还是在360营收和盈利长期保持同比增长的前提下,营收数据仅为360三分之一、且增长陷入停滞的搜狗,其IPO估值可能比王小川预测的市值低20%-30%。

隐忧:腾讯、搜狐、王小川的三权分立

微博上市时,新浪持有56.9%的微博股权,是当之无愧的第一股东;而投资方阿里持有32%的股份(A/B股形式,投票权不足15%)。因此,微博的主导方一直都是新浪,同时股东收益的最大获利方也是新浪。

但搜狗却并不一样,据SEC信息显示,腾讯已取代搜狐成搜狗最大股东,持股45%;而搜狐则持有38.35%股权,以及最大投票权。虽然搜狗的投票权在搜狐手中,但搜狗的实际管理者却是王小川。

这就很有趣了,腾讯有最大股权;搜狐有控制权;什么都没有的王小川即其搜狗团队却是执行者。也就是说,上市与否的决定权在搜狐;上市的最大获利方式腾讯;而能不能做到高估值上市,则完全看王小川团队的操作……三方利益交错、互相制衡,就算孟德斯鸠的三权分立也不外乎此吧?

又是狼来了?非也,王小川明显比以前更有底气

从新闻搜索来看,搜狗最早传IPO是2011年,那时搜狗是一家年亏损2600多万美元的搜索公司;2015年搜狗IPO则传的最有模有样,彼时,确实也是搜狗上市的好机会。

因为,从搜狗的营收同比增长率来看,2014Q1到2015年Q2期间,搜狗已实现规模性盈利,且尚未出现明显的营收增长趋势下滑。

但搜狗并没有选择在该时间点谋求赴美IPO,其中最大原因,恐怕就是中概股的集体受冷令王小川心有余悸。

14年至15年,阿里巴巴等多家互联网中概股遭遇美国律所发起的集体诉讼,一年内中概股指数下降22%。寒潮之下,360、分众,甚至就连百度,也曾委婉表达过想回归A股的愿望。新浪微博,就是在该背景下强行赴美IPO的,而结果就是,70至80亿美元的目标市值,最终缩水到不足35亿。

于是搜狗选择观望。如今,虽不敢说中概股迎来春天,但至少已经解冻:网易、新浪、微博等中概股股价悉数破纪录,阿里巴巴也连连迎来久违的大阳线。搜狗苦苦等待的机会,大抵是到了。搜狗2016年的营收至少也在6亿美元以上,也因此,搜狗再次放出IPO的风声可信度高于以往。

对比新浪微博,搜狗IPO估值大概在多少?

出身上代门户巨头、获得当代巨头(腾讯、阿里)注资、拥有庞大用户群体、营收及盈利水平可观……搜狗,与新浪微博存在太多共同点。而今年新浪微博市值突破百亿美元并仍保持上升趋势。我们不妨以新浪微博为参照,估计一下搜狗IPO的市值。

先说用户活跃程度

新浪微博:上市时月活1.44亿;目前月活达2.82亿。

搜狗:以三大产品为主,官方宣传浏览器用户数量上亿;输入法用户数量5.2亿,月活2.36亿;搜索移动端月活用户数为5.6亿。

在数据不掺水的情况下,搜狗的用户活跃程度要高于微博。但月活并不是全部,百度的月活跃用户并不比阿里、腾讯低,但估值上的差距却很明显,其中最大原因就是盈利和营收前景的劣势。

所以简单对比一下二者营收及盈利情况

财报显示,新浪微博的主要营收来自于大客户和中小企业(SME)的广告和营销营收。

搜狗则是依靠著名的三级火箭战略,即输入法带动浏览器,浏览器带动搜索,再靠搜索引擎赚钱,最终和百度类似,赚取客户的点击费用。

而从营收数字来看,搜狗与新浪微博也很相近:

如图表所示,虽然目前(2016年后)搜狗与新浪微博营收与盈利的数额相仿;但从盈利额增长率来看,搜狗的平均增长率远低于新浪微博。照该趋势,新浪微博盈利数字,或已经大额超过搜狗。

相比之下,搜狗与微博最大的差距在于盈利空间

排除未公布的2016Q3盈利数字,搜狗一直保持着较高的盈利同比提升。但搜狗不得不面对的是,正逐步放缓的营收及盈利增幅。

从营收增长来看,2014年Q3之后,搜狗同比增长率持续下滑;到2016年Q3时,其营收额几乎与2015年同期持平。该数据代表,搜狗的营收可能已接近天花板。从这一点来看,虽然微博同比增长率并不稳定,但并未呈现营收增长放缓的趋势,相比之下更具投资价值。

资本市场,成长空间和想象力决定PE,搜狗的固定变现模式不好讲故事。例如与搜狗变现方式相近的360,其退市前最后一季度的营收达到4.38亿美金,净利润达到1.17亿,而美股市值仍然仅维持在95亿上下。这还是在360营收和盈利长期保持同比增长的前提下,营收数据仅为360三分之一、且增长陷入停滞的搜狗,其IPO估值可能比王小川预测的市值低20%-30%。

隐忧:腾讯、搜狐、王小川的三权分立

微博上市时,新浪持有56.9%的微博股权,是当之无愧的第一股东;而投资方阿里持有32%的股份(A/B股形式,投票权不足15%)。因此,微博的主导方一直都是新浪,同时股东收益的最大获利方也是新浪。

但搜狗却并不一样,据SEC信息显示,腾讯已取代搜狐成搜狗最大股东,持股45%;而搜狐则持有38.35%股权,以及最大投票权。虽然搜狗的投票权在搜狐手中,但搜狗的实际管理者却是王小川。

这就很有趣了,腾讯有最大股权;搜狐有控制权;什么都没有的王小川即其搜狗团队却是执行者。也就是说,上市与否的决定权在搜狐;上市的最大获利方式腾讯;而能不能做到高估值上市,则完全看王小川团队的操作……三方利益交错、互相制衡,就算孟德斯鸠的三权分立也不外乎此吧?

目前看来,拥有绝对控制权和第二多股权的搜狐,是搜狗版图上最大一股势力。然而偏偏王小川和腾讯态度暧昧,颇有吴蜀联合抗魏的意思,这从王小川屡次采访中,提及腾讯远多于搜狐也能看出端倪。

这也难怪,腾讯为搜狗提供了太多资源:QQ输入法和soso搜索的相关资产和技术人员全部归搜狗;手机腾讯网、QQ手机浏览器、手机QQ等全力为搜狗导流;微信向搜狗开放了公众号内容搜索;就连与知乎的合作,其中也不乏腾讯股东腾讯牵线搭桥……王小川内心的天平,怕是早就倾向腾讯一方了。

亲腾讯,除了因为腾讯带来的巨大资源外,王小川与张朝阳对搜狗上市的不同态度也是重要诱因。王小川曾多次谋求搜狗上市,并曾经拉来过阿里巴巴的投资、站台。可是,对于搜狗上市这件事,搜狐掌舵人张朝阳远不似王小川般急迫。

2013年,张朝阳曾对记者表示:“搜狐已是上市公司,搜狗不会考虑独立上市”;15年,张朝阳又说(搜狐)多几个上市公司不重要;而此次刚爆出搜狗的IPO传闻,搜狐第一时间出来否认,并表态不打算在今年上市……真的是好复杂。

最后做个总结吧:

搜狗有着庞大的用户群和极高的活跃度,但是从应收同比增长率来看,增速明显放缓,IPO可能获得的市盈率不会太高,市值可能会相较于王小川所预估的50亿美元略低。

搜狗起源于搜狐,NSS时代的三巨头之一。如今网易依靠游戏业务赚的盆满钵满,新浪则持有微博这半张移动互联网时代的船票;搜狐虽既有畅游,也有微博,但从规模来看,远小于前两者。

在大众看来,搜狗是搜狐旗下最有可能成为翻盘底牌的业务。而从情感上,粉丝也希望搜狗能够成为一家上市公司,小川也能找到女朋友成家,但愿一切能够按照王小川的意愿吧。