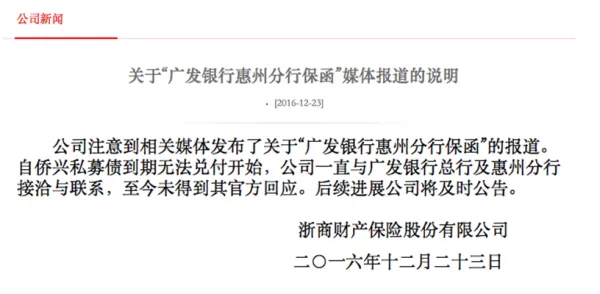

12月23日,侨兴债券逾期事件持续发酵,浙商财险遭遇“萝卜章”保函的消息不断扩散。浙商财险公告,已与广发银行总行及惠州分行接洽与联系,至今也未得到官方回应;也已递交办理侨兴不动产抵押登记申请,但后期能否取得,存在较大的不确定性。据了解,目前投资者最大的担心是浙商财险将和侨兴集团、广发银行之间的风险转嫁到投资者身上。有投资者认为,这也是浙商财险拖延赔付的最主要原因。

根据合同,浙商保险为债券本金及收益的到期兑付提供全额保证保险,侨兴集团董事长吴瑞林提供个人无限连带责任担保,广发银行惠州分行也为浙商保险出具了履约保函。

中国财政科学研究院应用经济学博士后盘和林认为,浙商财险不能以审查需要时间等为由拖延履约责任,更不能转嫁给投资者;可以在履约后可再通过反担保措施向侨兴公司要回代为承担的赔偿款。

浙商财险三季度偿付能力报告显示,公司2016 年1 季度的风险综合评级结果为B 类,2016 年2 季度的风险综合评级结果为A类,认可资产超过42.8亿,偿付能力充足率为266.24%,净资产超过12.8亿,可以覆盖侨兴债券的逾期金额。

根据保监会《保险公司偿付能力监管规则第10 号: 风险综合评级(分类监管)》,保险公司按照偿付能力风险大小分为A、B、C、D四个监管类别,其中A类为最优质的保险公司,意味着浙商财险偿付能力充足率达标,且操作风险、战略风险、流动性风险小。

相关专家表示,偿付能力简单来说,就是实际偿付能力除以最低偿付能力,最低偿付能力是监管的要求,相当于是安全线,而实际偿付能力就是企业实际的情况,266%是很不错的水平,也说明浙商财险有充足的偿付能力。

中国电子商务协会政策法律委员会副主任刘春泉表示,无论广发的保函真假,浙商财险都应该对投资人进行赔付,因为这两者之间的合约,同后者与投资人之间的合约并没有前后因果关系,两者是完全各自独立的法律关系。从法律顺序上看,应该是浙商财险赔付完成之后获得代位求偿权,再让广发履约保函,如果广发不承认保函,那浙商财险和广发之间可以再诉诸司法途径,判定责任,这个责任无论如何,不应该是投资人来背。