(原标题:中国人民银行公告〔2016〕第17号)

在到期逾三个月后,中国人民银行对首批37家第三方支付机构的牌照的续展结果8月12日正式出炉。

相关阅读:

中国人民银行公告〔2016〕第17号

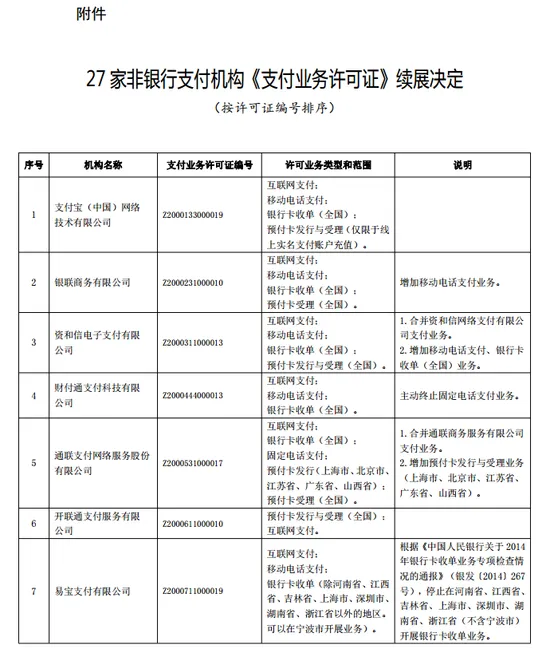

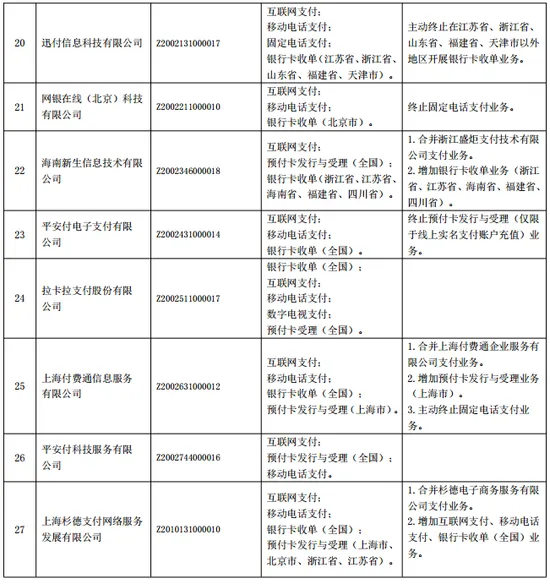

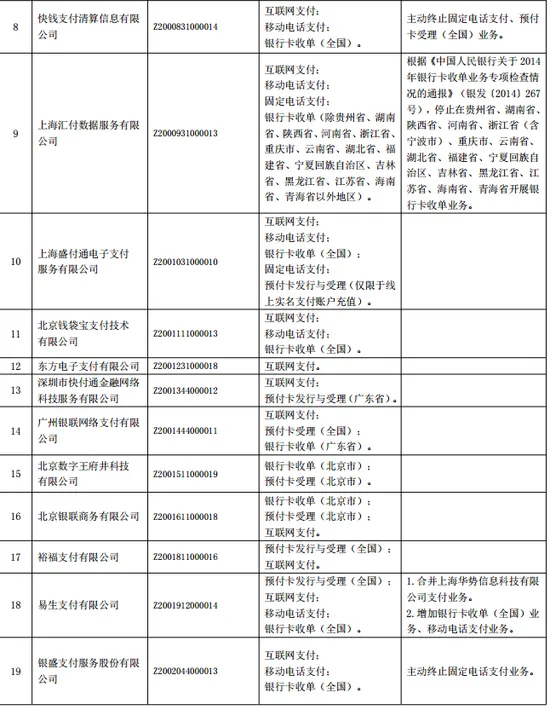

根据《非金融机构支付服务管理办法》(中国人民银行令〔2010〕第2号发布)、《中国人民银行关于〈支付业务许可证〉续展工作的通知》(银发〔2015〕358号),中国人民银行对27家非银行支付机构(以下简称支付机构)《支付业务许可证》续展申请作出决定(见附件)。现将有关事项公告如下:

一、本次《支付业务许可证》续展有效期为五年,截止日期为2021年5月2日。

二、为整合业务资源,发挥规模效应,提高监管效率,本次续展对拟合并《支付业务许可证》的支付机构,相应调整其业务范围。

被合并支付机构应于公告之日起6个月内完成支付业务承接工作。中国人民银行将在业务承接工作完成后,办理相关《支付业务许可证》的注销、换发事宜。

三、因部分支付机构存在业务严重违规、业务停滞萎缩或主动申请终止业务类型等情形,本次续展调减其业务范围。相关机构应于公告之日起6个月内按要求有序停止开展相关支付业务。

四、中国人民银行将继续依法、审慎开展《支付业务许可证》续展工作。对于长期未实质开展支付业务的支付机构,中国人民银行将依法采取取消相关业务种类、注销《支付业务许可证》等监管措施;对于存在严重违法违规行为的支付机构,将严格依据相关法律法规予以查处,以保障支付服务市场规范有序发展。

中国人民银行有关负责人就《支付业务许可证》续展工作答记者问

一、请介绍一下《支付业务许可证》续展工作的内容及流程。

答:《非金融机构支付服务管理办法》规定,《支付业务许可证》自颁发之日起,有效期5年。支付机构拟于《支付业务许可证》期满后继续从事支付业务的,应当在期满前6个月内向所在地人民银行分支机构提出续展申请。2015年11月,人民银行发布《中国人民银行关于<支付业务许可证>续展工作的通知》,明确《支付业务许可证》续展原则、续展材料要求、审慎续展情形、分支行工作机制及相关要求。

人民银行通过《支付业务许可证》续展,综合评判非银行支付机构许可存续期间的整体经营稳健性和合规性,以及支付业务的运营能力、风险防控能力、客户权益保障能力、发展可持续性等情况,充分考虑行业发展现状和监管政策导向,建立健全市场退出机制。如支付机构在许可持续期间一直未展业,或支付业务大幅萎缩甚至已停止一段时期,或存在重大违法违规行为等,其存续经营能力、合规经营意识、风控水平等均需引起重点关注。人民银行将以续展工作为契机,对机构是否继续具备支付业务经营资质、所从事支付业务是否具备可持续发展能力等进行审查,审慎作出续展决定,推进市场清理整顿,净化行业发展环境。

支付机构自主决定是否续展《支付业务许可证》有效期。确定续展的,应于许可证期满前6个月,向法人所在地人民银行副省级城市中心支行以上分支机构提出续展申请。人民银行分支机构对支付机构的续展申请进行审查、出具审查意见,并于许可证有效期期满前3个月提交总行。人民银行全面审查和综合评价支付机构业务许可存续期间的经营情况,依法对支付机构的续展申请作出审查决定,并予以公告。

二、本次续展的27家非银行支付机构的《支付业务许可证》于2016年5月到期,但决定于8月初公告。为何延期?

答:人民银行根据“总量控制、结构优化、提高质量、有序发展”的原则,对《支付业务许可证》续展审核工作予以从严把握。一是调减存在严重违规行为、核准支付业务事实上处于停滞或出现严重萎缩的机构支付业务范围,净化市场环境;二是规范整合部分隶属同一集团或股权重合的支付机构业务范围,优化牌照资源,减量增质,促进市场进一步规范化、规模化发展。

因相关工作涉及机构较多,为有效维护支付市场的稳定,人民银行与相关支付机构及其实际控制人,以及人民银行相关分支机构充分沟通、反复论证,以便相关工作方案更加稳妥、更具可操作性。此外,因本次续展决定涉及部分支付机构相关事项查证和业务范围调整,为防止有关方面对此产生误读误解,影响金融市场稳定,人民银行决定统一公告关于27家机构的续展决定。这些因素均不同程度影响了《支付业务许可证》续展工作进度。同时,人民银行已采取有效措施促使相关支付机构的支付业务在延期公告期间正常开展。

三、部分支付机构在本次续展中被调减了支付业务类型或覆盖范围,主要考虑是什么?

答:人民银行有关《支付业务许可证》续展工作的要求明确,存在以下两类情形的支付机构,将会面临支付业务类型或覆盖范围被调整、甚至不予续展的问题。一类是合规意识弱、风控能力差,存在占用、挪用、借用客户备付金行为等重大违法违规行为;另一类是公司经营管理不善,或支付业务发展理念不清晰,导致核准的部分或全部支付业务未实质开展过,或已连续停止2年以上。

关于本次被调减支付业务类型或覆盖范围的支付机构,涉及到的具体情形包括:一是发生过严重违法违规或风险事件,如2014年预授权风险事件的主要涉事机构;二是支付业务未实质性开展、已严重萎缩或停滞发展,主要是固定电话支付业务、预付卡受理业务、仅限线上实名支付账户充值使用的预付卡等支付业务。人民银行据实调减相关机构的支付业务范围,也有部分机构考虑自身业务发展规划与调整,主动终止续展相关业务。

四、本次续展有支付机构的支付业务范围增加了,主要考虑是什么?

答:本次续展调增了一些支付机构的支付业务范围。主要有两种情况:一是因《支付业务许可证》整合引起支付业务承接,合并后存续机构的支付业务范围相应增加被合并机构原有业务类型,被合并机构的《支付业务许可证》相应注销。目前,支付服务市场存在多家支付机构同属一实际控制人的情形,部分机构也曾主动提出过整合多张许可证支付业务范围的想法。人民银行认真分析支付服务市场发展趋势,鼓励支持支付机构科学合理整合业务资源,更好发挥支付业务的规模效应,在充分论证机构提交的合并方案后,在本次续展中相应调整机构支付业务范围。二是对于积极推进《支付业务许可证》整合,且支付业务需求较强的个别支付机构,应其申请增加其支付业务范围。本次续展将支付机构一并予以公告,但强调相关机构须按规定完成相关业务承接、符合有关准入要求,人民银行审核通过后才为其换发《支付业务许可证》。

五、近期有支付机构因严重违规被处以大额罚款,为什么其《支付业务许可证》在本次续展中也获通过?

答:近期,人民银行对个别支付机构进行执法检查,发现机构存在未落实商户实名制、变造银行卡交易信息、为无证机构提供交易接口、通过非客户备付金账户存放并划转客户备付金、外包服务管理不规范等严重违规行为。人民银行对相关机构处以较大金额罚款,并对相关责任人给予警告并处罚款。

对于这些机构的《支付业务许可证》在本次续展中也获通过,人民银行主要考虑如下:

第一,续展工作不同于行政处罚。《支付业务许可证》续展工作是人民银行有关非银行支付机构监管的一项具体措施,包括机构自评、分支行初审、总行复审多个流程。机构可自主确定是否续展,以及续展部分或全部业务。因此,续展工作与注销《支付业务许可证》等处罚措施不同。

第二,支付服务市场的规范发展需要时间。非银行支付机构正式纳入人民银行监管至今仅有5年,相对银行业金融机构等传统支付服务主体,普遍存在创新冲动有余、合规意识不足的问题。这个相对年轻的行业需要一定的监管包容度。同时,人民银行有关非银行支付机构的监督管理工作也无成熟经验可循,相关制度、监管措施等在逐步建立健全中。人民银行将在不断完善市场规则的同时,加大市场整肃力度,督促机构树立合规意识、强化风控水平。

第三,避免对市场产生较大的冲击。前期被人民银行处罚的一些支付机构涉及商户和消费者较多、交易量巨大,具有重要机构特征。人民银行对其实施行政处罚,充分考虑相关措施不会对整个市场造成重大不利影响,金融消费者的合法权益不会受到难以预期的损害,也要看到相关机构已经能够充分认识其违规行为的严重性,积极主动采取整改措施,并主动对相关责任人进行了惩戒。如通过不予续展终止其全部支付业务,将对支付服务市场产生较大冲击,众多商户和消费者受到影响,不符合有效保护金融消费者合法权益的宗旨,也不利于行业健康稳定发展。

六、下一步,人民银行关于非银行支付机构的主要监管思路是什么?

答:下一阶段,人民银行将继续按照“依法监管、适度监管、分类监管、协同监管、创新监管”的指导思想,坚持“总量控制、结构优化、提高质量、有序发展”的原则,一段时期内原则上不再批设新机构;重点做好对现有机构的规范引导和风险化解工作,防范出现系统性和区域性风险为底线;健全监管制度,强化监管手段,加大专项治理和执法力度,进一步提升监管有效性。对于长期未实质开展支付业务的支付机构,人民银行将依法采取取消相关业务种类、注销《支付业务许可证》等监管措施。对于存在违法违规行为的支付机构,将严格依据相关法律法规予以查处。对于确有资本实力、资源优势、技术能力、合规意识和发展前景的机构,支持其通过兼并重组等方式适当加快发展。对于倒买倒卖支付业务许可牌照的,坚决予以制止。

后续《支付业务许可证》续展工作也将秉承这一监管思路,严格按照《中国人民银行关于<支付业务许可证>续展工作的通知》(银发[2015]358号)要求,结合支付行业发展情况和趋势,综合评估机构存续期间的支付业务经营情况、合规情况,发展前景等从严、审慎开展。

这27家机构包括:支付宝、银联商务有限公司等。