上周六(8月6日),万科A(00002.SZ)发布《澄清公告》否认向媒体透露中国恒大(3333.HK)购入万科A股票事宜,称“本公司不掌握股东持股的即时情况”。

不掌握“即时情况”,但“延时情况”也只能来自上市公司!

上市公司每月有两次机会到中登公司系统下载前100大股东名册。如果筹划召临时开股东大会、回购、增发等事宜或发现股价异常波动时亦可申请查看股东名册。

尽管万科A发布了澄清公告,但仍难完全除嫌疑。某上市公司董秘接受媒体电话采访时说“很难想象有媒体有合法渠道获得恒大持股2%的数据”。

但果许家印真的只想当财务投资者,某些人就不会冒这么大风险把事情“捅出来”了。

万科正在被超越

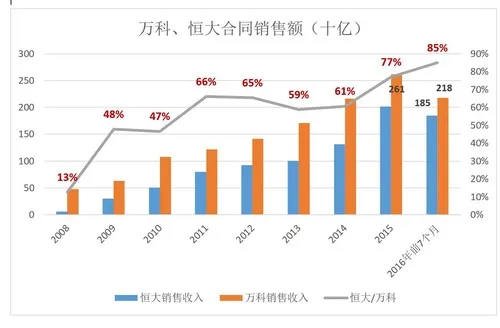

2008年,如果有人问“谁是中国最大的房地产开发商”,答案无疑是万科。那一年,万科、恒大房地产业务合同销售额分别为478.7亿和60.3亿,恒大相当于万科的八分之一(12.6%)。

到了2015年,以合同销售额而论,万科依然是老大,但优势已经大为减弱:万科、恒大合同销售额分别为2614.7亿和2013.4亿,恒大是万科的77%。

2016年前7个月,恒大合同销售额进一步提高到万科的85%。

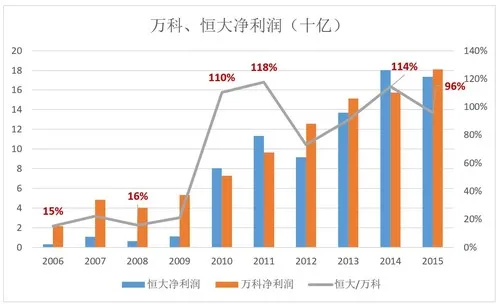

在净利润方面,万科的优势基本丧失殆尽。2008年,恒大净利润为万科的15%;2010年、2011年、2014年,恒大净利润高于万科;2015年,恒大净利润是万科的96%。

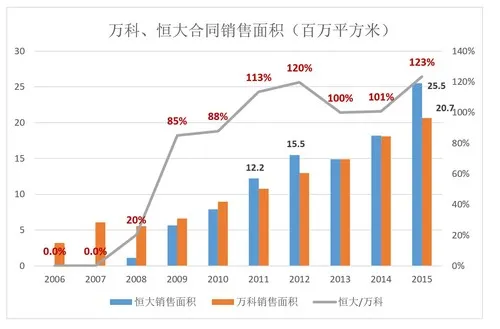

按合同销售面积而论,万科2011年早已失去“桂冠”。2015年,恒大合同销售面积达2550万平方米,相当于万科的123%。

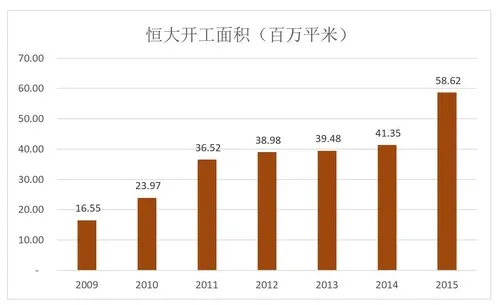

截至2015年末,恒大开工面积达到惊人的5862万平米,直接就业130万人,开发中物业账面成本3296亿元。

以开发及销售规模而论,恒大在2011年就已超过万科,成为中国头号住宅开发商。

恒大逆袭之“秘诀”

万达成功的关键是王健林敢负债,恒大的“秘诀”是许家印敢拿地。

王石认为中国金融体系落后,大量持有只租不售的商业地产资金风险太大,因此万科一直以随建随卖的住宅开发为主业。

王健林却凭过人的胆识成为中国“首负”!2014年6月底,万达商业地产资金负担达到颠峰:借款3249亿、资本承担2389亿,合计5638亿;账面现金748亿、IPO预计融资370亿,还有1319亿已竣工物业;资金缺口超过3000亿!

(注:资本承担包括已签订的正在或履行的建安合同以及需要支付的地价款)

王石于2007年抛出“拐点论”,一面号召百姓三年不买房、一面降价促销准备过冬。2009年楼市复苏,万科认为是“反弹而不是反转”。尽管口头上说“应对重于预测”,但在“过冬”心态下行动总是“慢半拍”,以至开发规模在2011年被恒大超越。

王石登山、游学本质上是看淡中国宏观经济、看淡房地产行业的表现。

许家印却“舍生忘死”地拿地,成为中国“地王”。

2009年末,恒大土地储备达到5500万平方米(规划建筑面积),2010年末接近1亿平方米,2015年末达到1.56亿平方米,是万科的两倍多!

中国的房地产开发商,不论是万科还是恒大,没有什么“高科技”,赚的都是楼面地价与销售价之间的差价。例如,恒大2015年销售面积达2550万平米,均价7892元/平方米,所售项目来自此前的土地储备。而截止2014年未,恒大1.47亿平方米土地储备的楼面成本为997元/平方米,差介近7000元。支付建安成本及税费后,仍然稳赚不赔。#土地储备是房地产企业的摇钱树#

中国的房地产商都负债、都拿地,但做到极致的是王健林、许家印二位。如今,以公司价值而论,持有一百多座万达广场的万达商业地产最高(截至2015年未,万达商业旗下已开业万达购物中心达133座、酒店72家,持有投资性物业总面积逾2600万平米,在全球不动产企业中排名第一);以住宅开发及土地储备规模而言,恒大甩万科几条街。

万科的利润去哪儿了?

合约销售面积超过万科,销售收入却只有万科的八成左右,原因是恒大销售均价长期维持在万科的六成左右:2008年为62%、2015年还是62%,2016年前7个月为60%。

众所周知,三星手机手机出货量比苹果大,但是苹果的单价更高。所以三星的净利润无法望苹果之项背。

万科销售面积被超越,而单价高、销售额压对手一头,似乎在讲述“苹果VS三星的故事”。 2016年前7个月,万科合约销售均价已攀升到1.3455万元/平方米,恒大只有8084元/平方米,万科每平米贵5371元!

令人吃惊的是万科在单价远超恒大的情况下,净利润率却比恒大低一大截。以2008年为例,万科销售均价比恒大高3280元,净利润率比恒大低8个百分点;2015年,万科销售均价比恒大贵4757元,净利润率却低4个百分点。

万科卖房赚的钱哪里去了?大致有两类去处:

首先是项目合作。在这种模式下,万科出钱盖房并负责销售,合作方将土地使用权注入项目公司,按比例分享项目收益。项目合作模式资金压力小、风险有人分担,代价是收益要与他人分享。万科近年来较多地采用了项目合作方式。以2016年6月份销售简报披露以来新增的11个项目为例,其中4个万科拥有100%权益、1个拥有95%权益、1个拥有70.6%权益、2个拥有51%、1个拥有50%、1个拥有40%、1个拥有20%。

其次是“员工跟投”,即由项目负责人跟投并分享收益。万科在财报中披露:“2014年上半年,公司推出项目跟投制度,将项目经营成果与员工利益直接挂钩。报告期内,公司跟投项目规模持续扩大,全年累计开放76个项目”,“跟投投资人成为项目公司少数股东。”

万科公司董秘谭华杰介绍说:“从跟投实施情况来看,员工在加快项目周转、节约成本、促进销售等多方面越来越体现出合伙人的意识和作用,对提升项目、所在一线公司乃至公司整体经营业绩起到了积极的作用。”

股权激励是“最贵的激励方式”,股东不得已而为之。例如高度依赖智力资源的游戏开发公司或者必须要由操盘者承担相当一部分风险的私募投资机构。

拿地、盖房、买房这套事儿需要的智力资源没到必须采取股权激励的“份儿”上,至于“没股份是否有责任心”则要看公司的管理水平。恒大没股份的项目经理责任心不见得比万科跟投的项目经理差,但万科的净利润率却实实在在地低于恒大!

许家印在探索恒大回归路径

2009年11月5日,恒大地产在香港交易所主板上市(代码03333.HK),年末收于4.09港元/股,市值折合人民币不到500亿。此后股价长期低迷,甚至曾经跌至1.85港元。

为提振股价恒大累次进行大规模回购:2014年回购58.5亿港元、2015年回购103亿港元。对市值仅6、7百亿港元的恒大来讲,力度相当大,但效果并不理想。

进入2016年8月,受参股万科事件影响,股价上涨14.65%,恒大市值也不过768亿港元,折合人民币660亿,净态市盈率仅3.8倍!#还有1.57亿平方米成本不到1200元的土地储备呢#

好在许家印持有恒大67.63%股权,不用担心“野蛮人”。

香港资本市场对大陆房地产企业估值低到令人发指的地步,王健林连6个月都忍不了。忍了6年多的许家印必有回归之心,而分众、顺丰、奇虎360、万达等已经或正在回归的巨头也会给他启示。斥资91亿购入万科股多半与此相关。

理论上,许家印可借万科实现恒大的回归。宝能、安邦等财务投资人、基金经理、股民都不会反对,但华润却是难以逾越的关隘。再者恒大从香港交易所退市的进程尚未启动。说恒大或取道万科回归为时过早。

正如虎嗅在恒大购入万科当天分析的那样:万科管理层刻意打压股价让许家印有了“非分之想”,万一成功了呢?

即便不成功,以这样低的代价成为万科第四大股东也没有风险。