近日,全球芯片巨头,摩尔定律的发明、倡导和执行者英特尔在其公司文档中废止了“Tick—Tock”(制成和架构)的芯片发展模式,即从第三代 Skylake架构处理器“Kaby Lake”芯片彻底打破了“Tick-Tock”的钟摆节奏,从下一代10纳米制程芯片开始,英特尔会采用“制程(Process)-架构 (Architecture)-优化(Optimization)”(简称PAO)的三步走战略,而随着英特尔这一策略的转变,业内认为,被喻为芯片产业 创新和发展的摩尔定律正式终结。那么问题来了,英特尔为何要终止摩尔定律?究竟是主动为之还是被动放弃?

众所周知,任何产业的发展都是受技术与商业(例如市场)的推动,摩尔定律或者说以其为标准的芯片产业也不例外。这里我们不妨从芯片产业,结合英特尔本身来分析下摩尔定律为何终结。

业内知道,摩尔定律在业内有很多不同版本,大意是每十八个月(有一说法是两年),半导体的功能会翻增两倍,或同一大小芯片能放两倍的运算单元,相同的成本能获得两倍的运算能力。摩尔定律并不是物理定律,只是戈登?摩尔(Gordon Moore)对科技行业的观察,因为科技公司竞争激烈,要在行业中生存,只有不断研究创新,抢先推出比对手更快更好的产品,于是摩尔定律成为自我实现的预言。从这个定律的内容可以看出,从主观上讲,技术和成本(经济性)是决定摩尔定律能否延续的关键。但就像业内一直争论的是,技术受限于相关半导体材料本身特质等因素(就是业内探讨的物理极限)的影响研发和制造难度会越来越大,除非未来发现更新的可替代传统半导体的材料。

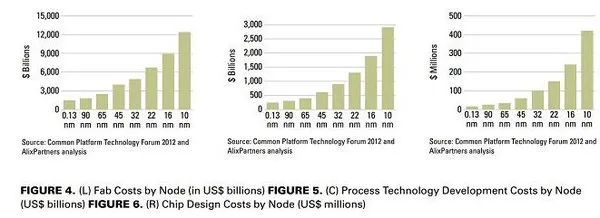

据相关分析,从32nm到16nm设计成本的增加超过了1亿美元。如果假设32nm时一个裸片的成本是10美元,并且假设每个节点传统的成本下降仍将持续,那么需要超过2000万个裸片才能达到收支平衡。如果再考虑到与这种设计相关的风险,那么实际上要求超过1亿个裸片,或至少10亿美元市场,才能证明投资这种器件的合理性。很明显,很少有设计可以达到1亿片或10亿美元的市场规模。而SEMI世界代工预测报告显示:在32nm节点以下,每个晶圆的成本变得越来越重要。期望的在更小节点生产成本下降的经济性在减少,并且在许多情况下跟不上制程缩小好处的步伐。这对长期遵循摩尔定律节奏发展的行业产生了具有广泛而深远的影响。

实际上,经济性下降趋势早在28nm到22nm节点时就已经出现,即22nm的成本与28nm大抵相同,而14nm的成本则不跌反升。如此一来,相关企业因成本考虑,选择停留在28nm或22nm技术,少了分摊14nm的开发成本,间接让14nm芯片的造价更加昂贵,而这个问题在10nm将更加严重。之前的IBM便是因为成本问题,把芯片工厂卖掉,退出了半导体制造行业,10年前,拥有尖端芯片生产能力的企业有18家,今天仅剩英特尔、三星、GlobalFoundries和台积电4家。

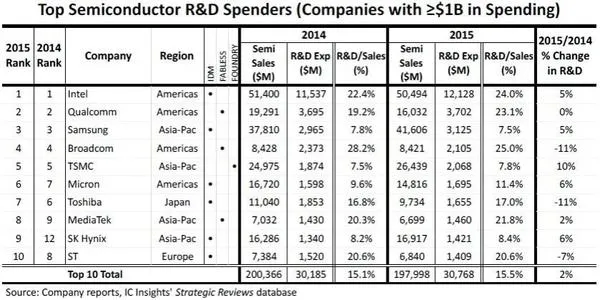

如果说上述是摩尔定律在芯片产业遭遇到的技术与成本经济性的挑战和瓶颈,具体到英特尔,早在2011年其就预计未来10年将在制造,以及技术和产品开发与芯片相关方面投资1040亿美元,2015年这一数字上调至2700亿美元。由于与工具、晶圆和人力资源相关的费用的增长,开发成本已经上涨。例如仅在去年,英特尔用于芯片研发的头投入就达到121亿美元位列芯片行业研发投入在第一位,占了公司年营收的24%。而排在第二位的高通,尽管研发投入占其营收的比例为23.1%,与英特尔几乎相当,但从投入的绝对值看,仅为37亿美元,只是英特尔的1/3左右。

不幸的是,尽管英特尔投入巨大,但随着市场和用户转向智能手机等移动产品,英特尔最近几年一直遭受冲击,例如去年第四季度,其PC芯片发货量较上年同期下跌16%。而从2015财年整体的情况来看,英特尔的营收和净利均处于下滑态势。其营收达到554亿美元,较上年的559亿美元下滑1%。净利润为114亿美元,较上年同期的117亿美元下滑2%。而毛利率为62.6%,较上年同期的63.7%下滑1.1个百分点。

除了核心PC芯片遭受冲击外,英特尔的巨大投入在移动市场并未获得回报,甚至不得不靠额外的补贴勉强在移动市场(例如平板电脑)获得并不具备商业价值的市场份额,直到今天,英特尔在智能手机市场的份额已然处在可以忽略不计的尴尬中,但英特尔这几年却为此付出数百亿美元的代价。由此可见,除了芯片产业本身外,英特尔在具体的市场表现中也未充分体现出遵循摩尔定律的经济性优势,即核心的PC芯片销量和利润率不断下滑,而在体现出摩尔定律经济性的移动市场却毫无建树。

在此,也许有人(包括英特尔)会称,英特尔在数据中心(主要是服务器)芯片市场表现强劲,且完全可以弥补因PC芯片下滑带来的损失。事实的确如此,但从未来看,随着以高通为首的ARM阵营向该芯片市场的渗透,英特尔在此领域的优势地位有可能遭遇挑战。例如今年年初,谷歌就声称正在考虑在其未来的数据中心的服务器采购中选择高通的芯片。

要知道,谷歌每个季度为其服务器采购的处理器数量高达30万颗,购买力超过多数厂商。而据市场研究公司IDC的数据显示,在服务器芯片市场,谷歌采购的芯片数量占据了服务器芯片总出货量的5%以上,鉴于谷歌还自主开发服务器相应的软件,这就意味着谷歌在其服务器系统的可选择性上要远高于其他公司,即从英特尔的x86架构切换到ARM架构的难度要小于其他厂商。需要说明的是,尽管英特尔服务器芯片业务销售额不到英特尔总销售额的1/3,但营业利润占到英特尔总利润一半以上,但也正是由于利润丰厚,数据中心相关厂商已经把英特尔服务器芯片作为削减成本的目标,实际上去年第四季度,英特尔数据中心业务营收仅增长5%,远远低于此前两位数的增长,这意味着即便是英特尔看好和占优的数据中心芯片市场在未来也会面临营收和利润增长的挑战。

正是由于英特尔在核心PC芯片、移动芯片(主要是智能手机)和服务器芯片市场遭遇的挑战及这些挑战所导致的摩尔定律经济性难以充分体现及摩尔定律在芯片产业本身经济性面临的挑战的叠加,使得英特尔提前终结摩尔定律显得既有必要,又显得无奈。因为对手似乎正在利用这种无奈赶超英特尔。

据称IBM正在开发一种非常非常小的晶体管,相比其他工厂明显更先进,也是目前首个打破10nm 工艺限制的企业,采用7nm锗片替代硅,与此同时,IBM认为用碳纳米管(carbon nanotubes)可以向1.8nm节点进发;台积电去年年底透露,其将于2017年第2季度向市场推出7nm工艺的芯片,而且5nm也在研发当中。再加上此前台积电已经明确表示10nm工艺会在今年年下半年完成量产,这家台湾晶圆厂的工艺似乎已经完全超越了英特尔;高统则声称将利用英特尔针对摩尔定律经济性考量而创新放缓的机会在未来赶超英特尔。由此看来,英特尔终结摩尔定律极有可能丧失在芯片产业的主导地位。

不知是巧合,还是其他原因,在英特尔终结摩尔定律之时,英特尔公司前首席执行官安德鲁·格罗夫(又名安迪·格罗夫)辞世,为此业内对其为英特尔的贡献予以了高度评价。美国斯坦福大学教授罗伯特·伯格尔曼认为,如果不是格罗夫掌舵,英特尔公司无法在上世纪80年代成功转型,后来经受住来自亚洲IT企业的挑战和冲击。而给我们印象最为深刻的是其1996年出版的《只有偏执狂才能生存》,这本书是在总额5亿美元的有缺陷的英特尔奔腾芯片必须被召回并更换的灾难性事件后写的,这本书彰显了格罗夫对于芯片产业的洞察力和创见,尤其是书名“只有偏执狂才能生存”成为英特尔之后一直尊奉的企业理念,而英特尔能有今天在芯片产业的地位此理念的饯行至关重要。

令我们遗憾的是,今天的英特尔在面对压力之时,显然已经失去了格罗夫时代其该具备的那种身处逆境但依然对于创新的偏执。当然我们很是理解目前英特尔的处境,但我们更希望英特尔能够延续其偏执狂的本性,毕竟惟有偏执狂才能生存。