如果按照杨洋粉丝的理论,《王者荣耀》或许应该向中国的游戏产业道歉,因为杨洋的粉丝说,“《战狼2》成功的背后是无数其它电影的坟墓,吴京需要道歉”。而《王者荣耀》背后,亦是其他游戏公司的“坟墓”。

8 月 16 日,腾讯发布 2017 年 Q2 财报,财报显示今年 Q2 腾讯网络游戏营收 238.61 亿元,同比增长 39%,其中手游营收约 148 亿元,同比增长 54%,手游首次超过 PC 端游。

腾讯表示,手游收入增长受《王者荣耀》及《魂斗罗:归来》、角色扮演游戏《龙之谷》与《经典版天龙手游》等推动。

而在今年的 Q1,腾讯手游的营收为 129 亿元,这意味着今年上半年腾讯在手游业务上营收达到了 277.61 亿元,这个数据比 2016 年上半年的 178 亿元的营收同比增长 55.9%。

如果按照中国整体手游的市场占比,2016 年上半年,腾讯手游占据整个市场 374.8 亿元(中国游戏产业报告)当中 47.5% 的营收,而在 2017 年上半年,这个比例是 49.4%(整体手游市场营收 561.76 亿元),愈发逼近 50% 的分割线。

而在腾讯手游攻城略地的另外一面,是腾讯系之外,其它游戏公司更加艰难的生存境况。

《王者荣耀》席卷而来

就在腾讯发布财报前一天的 8 月 15 日,A股上市公司厦门吉比特发布 2017 年上半年财报。

财报显示公司 2017 年上半年公实现营收 7.203 亿元,同比增长 25.24%;归属上市公司股东的、扣除非经常性损益的净利润为 2.957 亿元,同比增长 1.63%,其中 2017 年 Q2 营业收入 3.44 亿元,同比下滑 29.11%,环比下滑 8.75%,归母净利润 1.35 亿元,同比下滑 43.16%,环比下滑 17.7%。

而财报下滑的主要原因是公司主要产品《问道手游》收入下滑。受财报影响,吉比特当天股票跌停。

根据相关信息显示,《问道手游》于 2016 年 4 月 28 日正式公测,产品上线后迅速冲入 App Store 畅销榜前 10。

而《2016 游戏产业报告》显示,2016 年中国手游市场 TOP10 移动游戏收入为 357.6 亿元,占整体移动游戏市场的 43.7%。

这 10 款产品分别为《梦幻西游》、《王者荣耀》、《大话西游》、《火影忍者》、《问道》、《阴阳师》、《倩女幽魂》、《剑侠情缘》、《穿越火线》、《征途》。其中 5 款产品来自腾讯、4 款来自网易,唯一的非腾讯&网易产品就是吉比特的《问道》。

看上去,在 2016 年唯一的一个变量也逐渐逝去,手游市场终究将成为腾讯和网易的天下,但是实际上,即便是在 2016 年畅销榜前 10 占据 4 款的网易,似乎也正在遭遇吉比特所遇到的问题,增长开始放缓。

根据网易最近刚刚发布的财报,2017 年 Q2 网易手游营收 68.05 亿元,同比增长 72.4%,但是环比 2017 年 Q1,下降 13.2%。这可能是网易自进军手游领域之后,第一次出现环比下滑的情况。

而在财报当中,丁磊表示:“本季度,经典游戏仍然受到玩家欢迎,快速蹿红的《阴阳师》手游呈现出自然浮动。”

实际上,出现环比下降,的确与《阴阳师》的波动有很大关系。

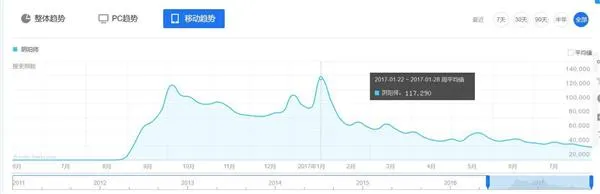

来自百度指数的数据显示,目前,在移动端目前阴阳师的搜索指数为 3 万左右,与今年 1 月底出现的近 12 万的高峰相比差距明显。

而从和《王者荣耀》的对比当中,你很难说,《阴阳师》的用户的流失和《王者荣耀》无关。

根据 Superdata 发布的数据,2017 年上半年,《王者荣耀》成为了全球最赚钱的手游,Superdata 估计,《王者荣耀》六月收入在 1.5 亿美元左右,累计营收已经突破 10 亿美元大关。

而早在今年春节期间,《王者荣耀》的用户量就突破了 2 亿,DAU 峰值超过 8000 万,甚至仅凭赵云的一款皮肤就能日赚 1.5 亿元。

游戏直播重新洗牌

实际上,整个游戏产业,甚至包括腾讯自己的其它游戏项目如《英雄联盟》,都在遭遇《王者荣耀》的冲击。《王者荣耀》正在成为游戏直播平台全新的流量发动机。

因为一个很明显的事实,中国的手游用户,或者说是整个游戏的用户数量基本确定,如图所示,截至今天上半年,中国的游戏用户规模达到了 5.07 亿,同比增长为 3.6%,受益于手游崛起的巨大人口红利消耗殆尽。

而在用户数量基本确定的情况之下,用户的时间同样是确定的,刨除正常的用户学习、上班、生活的时间,用户停留在手游上的时间同样是固定的。

这意味着,《王者荣耀》越是火爆,那么对于其它游戏而言越是艰难,因为固定的用户数量,固定的用户时间,《王者荣耀》霸占的越多,那么其它产品用户停留的时间就越短,基于这一点实际上不仅仅是游戏,互联网其它的产业同样受到了冲击。

一个侧面的案例,今年开始原本各大游戏直播平台之间已经开始走上良性的竞争,停止了互相挖人的现象。今年年初只有 Uzi 从全民 TV 跳槽至虎牙算是一个大主播换平台的新闻,但这背后也是源于平台的竞争力问题导致,并非虎牙硬挖。

但是,年中开始原本游戏直播这个领域已经牢牢占据第一的斗鱼开始了疯狂挖人,而几乎清一色的挖的主播都是《王者荣耀》的主播。

其中包括企鹅电竞的头牌主播张大仙、触手直播的顶级主播孤影、虎牙直播的游戈、九日等纷纷从原有平台跳槽至斗鱼。

一个众所周知的事实,在《王者荣耀》出现之前的游戏直播平台格局上,斗鱼已经逐渐形成了优势,《英雄联盟》、《DOTA2》等客户端产品上斗鱼的流量明显更优。

但是,伴随着《王者荣耀》的出现可以说,在流量上,游戏直播平台之间开始进行了又一轮的洗牌。

来自游久直播发布的 2017 年 5 月主播排行榜上,可以很清晰的看到在《王者荣耀》这个项目上,几乎被虎牙以及企鹅电竞所垄断,而新开播《王者荣耀》的主播,也大多数选择了这两大平台。

而直观的效果是,来自猎豹全球智库发布的《2017 上半年中国直播 app 白皮书》显示,仅就移动端的数据而言虎牙已经开始领先斗鱼,而企鹅电竞则是直线上升的态势,已经逐渐有了赶上斗鱼的趋势。

从中可以很明确的看到,在游戏直播领域,用户花在《王者荣耀》项目上的时间正越来越多,使得斗鱼不得不投入重金去打造这个项目,以避免原本积聚的流量慢慢流失。

游戏直播尚且如此,游戏领域更是如此,当《英雄联盟》这样的现象级产品的巨大优势已经无法给斗鱼稳固第一的位置的时候,背后是包括《英雄联盟》在内的一众其它游戏都在被《王者荣耀》吸食用户的时间。

其他游戏厂商的出路

面对这样的现状,其它的游戏厂商或许无奈,但必须接受,众多的游戏厂商纷纷开始寻找出路。

其中一部分选择了独立游戏这个方向。

今年 5 月,专注独立游戏下载平台的 TapTap 获得由吉比特、飞鱼科技以及心动网络,三家公司各 5000 万元,共 1.5 亿元A轮融资。

数据显示,TapTap 的用户数量累计超过 2000 万,日活超过 100 万,有 2 万余家游戏厂商及开发者入驻。

而作为国内手游发行业务两家标志性公司,乐逗游戏和中手游在今年相继宣布了关于独立游戏的扶持计划。

其中中手游在 1 月宣布“拿手好戏”独立游戏扶持计划。根据相关信息显示,该计划将为全球独立游戏开发者提供亿元独立游戏专项扶持资金,以及全程支持开发商所需服务器及技术指导,另外还将为开发团队提供包括客服、版号申请、营销推广、办公场地等全方位服务支持。而在后续的分成当中,独立游戏研发商可拿七成流水分成。

乐逗游戏则是在 3 月宣布,推出 2 亿独立游戏专项扶持基金,全方位支持全球精品独立游戏及 App 开发者,“我们投资 2 亿元成立专项基金,希望帮助全球优秀的独立游戏人将创意变成产品,实现梦想”,创梦天地 CTO 关嵩表示。

此外,如冰穹互娱、360 游戏、游族等均在去年年底今年年初相继宣布加码独立游戏。

还有一部分选择了在海外市场进行增量市场的探索。

其中,三七互娱在海外运营的产品超过 150 款,覆盖了 70 多个国家和地区,总注册用户数超过 6500 万,总计开服数超过 7000 组。

2016 年,仅《永恒纪元》的海外版《创世破晓》一款游戏在台湾的月流水就达到了 6000 万元,目前已发行港台、新马等地,日活用户峰值 20 万,上线仅两个月安装量突破 200 万,曾获 GooglePlay 官方评为 2016 年度台湾地区“年度最佳人气游戏”。除此之外,如《六龙御天》也稳居东南亚双平台畅销榜第一。

而根据蓝港互动的财报,2017 年上半年,蓝港互动营收 2.92 亿元,同比下降达到 11.5%,但是其海外业务收入达到 7270 万元,占总收入比例约为 24.9%,且比 2016 年同期海外市场的收入长约 65.2%。

另外,根据游族发布的 2016 年年报显示,2016 年共营收 25.3 亿元,其中来自海外市场的营收甚至已经超过国内,达到 12.68 亿元,占比 50.11%。

其他游戏股将成为“垃圾”?

实际上,从 2013 年开始,上市公司收购游戏企业的事件从未停过,但是性质正在发生质的变化。

对于上市公司而言,在面临巨大的业绩压力的情况之下,是不可能花很大的代价去布局一个未来的市场的,况且资本市场也不会给予这个时间。

所以,并购逐渐成为了部分上市游戏公司的唯一选项,通过并购,稳固业绩。

7 月 26 日晚间,恺英网络发布公告称,拟出资 16.07 亿元收购浙江盛和 51% 的股权。8 月 11 日晚间,恺英网络发布公告称,这一投资议案已获得 2017 年第四次临时股东大会会议通过。

相关信息显示,恺英网络全资子公司上海恺英网络科技有限公司曾于 2016 年 6 月 29 日通过对外投资方式已经获得浙江盛和 20% 股权,本次投资后,恺英网络对浙江盛和累计持股达 71%。

公开资料显示,浙江盛和是一家以网页游戏研发为核心,集创意策划、美术设计、技术研发、产品开发、游戏推广、运营维护于一体的网络游戏开发商及运营商。

其主要产品《蓝月传奇》是一款自主研发的大型多人在线网络游戏(ARPG),2016 年 6 月测试阶段流水曾突破6,000 万元,至 2016 年 10 月单月流水已经突破 2 亿元,2016 年全年度流水突破 11 亿元,而《蓝月传奇》自上线以来就是由恺英网络独家代理。

根据公告显示浙江盛和去年营业收入为 1.2 亿元,净利润 8997.8 万元。浙江盛和今年 1 月至 4 月营业收入为 8431.4 万元,净利润 6701 万元,浙江盛和三年承诺净利润预估达 9.4 亿元。

而浙江盛和同时还承诺,在其收到恺英网络的股权转让款后,在 2017 年 12 月 31 日前,将以其中 7.5 亿元购买恺英网络股份有限公司上市非限售流通股。

实际上,这出收购无论从浙江盛和与恺英网络的关系、《传奇》IP 是由娱美德授权给恺英的事实、亦或者浙江盛和的财务数据以及所承诺的收购完成后的事项来看,很明显的指向——合并报表要提升恺英的财报数据。

来自恺英网络 2017 年 Q1 发布的财报显示,今年 Q1 恺英网络营收 6.58 亿元,同比增长仅为 5.7%。

恺英之外,7 月 6 日,天舟文化发布公告,拟作价 11.78 亿元收购网络游戏公司初见科技 73% 股权,初见科技承诺 2017-2019 年度实现净利润分别不低于 1.4 亿元、1.7 亿元、2.1 亿元,而在此前,天舟文化已经持有了初见科技 27% 的股权。

数据显示,初见科技 2015 年度、2016 年度净利润分别为-2572.19 万元、7195.10 万元。2016 年度的游戏收入达到 1.82 亿元;2017 年1-4 月的游戏收入达到 7054.06 万元。

而再看天舟文化的财报,8 月 7 日晚间,天舟文化发布 2017 年上半年财报,财务数据显示移动游戏营收 2.34 亿元,同比增长 149.03%。关于这个增长,天舟文化在财报中表示:主要系合并范围较上年同期增加,合并新增游爱网络的营业收入所致。

根据天舟文化当时收购游爱网络所公布的数据,2013 年至 2015 年上半年,游爱网络分别实现营收 1.07 亿元、1.67 亿元和 8505 万元,实现归母净利润 1954 万元、3109 万元和 2644 万元。游爱网络现有主要股东方承诺,2016 年至 2018 年,游爱网络将分别实现净利润不低于 1.2 亿元、1.5 亿和 1.88 亿元。

此次收购初见科技,很明显的是在复制收购游爱网络的路线。

此外,包括浙报旗下边锋网络、天神娱乐、富控互动(中技控股)均在今年对游戏公司有并购事项。

如果不出意外,掌趣科技一直以来安身立命的收购打法很可能会规模化的出现在已经上市的游戏企业身上。

自从 2012 年上市之后,掌趣科技连连发起收购或入股,超过 40 次的资本动作。根据已披露的信息显示,单在 2015 年掌趣科技在收购以及投资上就花费了约 50 亿元。

就在今年 5 月,掌趣科技才刚刚终止针对欢乐互娱的要约收购。欢乐互娱表示,鉴于双方在估值、收购价格、业绩承诺、奖励条款等核心条款上未能最终达成一致,经管理层慎重决定终止收购的谈判。

一个结论,在《王者荣耀》风靡的当下,上市的游戏公司日子正越发的难过,其背后所透露的依旧是游戏产品的偶然性难以复制的成功性。

而依旧保有被收购价值的游戏公司,已经越来越少,留给这些已经上市的游戏企业的机会已经不多。所以,类似上海沃势和上市公司汉鼎宇佑那样的闹剧,并不让人感到奇怪。

或许,用不了多久,绝大多数的游戏股会迎来一次大震荡。