中国互联网公司到美国路演的套路是以“中国的谷歌”、“中国的亚马逊”自居,不过它们的市值与对标的美国公司却有不小差距。比如“中国的谷歌”、“美国的谷歌”最新市值分别为775亿美元和6336亿美元。

2017年,微博成为首家逆袭美国同类公司的中概公司。看在市值的份上,Twitter或许会说“我是美国的微博”,投资人会相信吗?

被微博逆袭

2013年11月8日,Twitter在纽交所上市,当日股价收入44.94美元,对应市值312亿美元。拥趸们认为twitter将像谷歌谷和Facebook那样成为全球领先的广告媒体。

5个月后的2014年4月,被视为“Twitter中国门徒”的新浪微博在纳斯达克上市。不过两者的理念存在较大差异:Twitter的初始定位是“拥有轻度社交关系的新闻平台”,传播效率高于一切:不超过140字、迟迟不能上传图片、反时间信息排序……新浪微博在口头上高度重视社交,在行动上则奉行“变现高于一切”的准则。正是这种差异导致了Twitter最终被“门徒”碾压

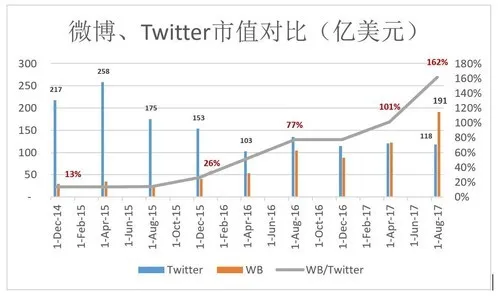

新浪微博上市头两年,市值在26亿-40亿美元间盘整,但由于Twitter的江河日下,两者市值的差距越来越小。

2014年8月1日,微博、Twitter市值分别为29亿美元和217亿美元,前者仅相当于后者的八分之一。到了2015年12月1日,微博市值已经是Twitter的四分之一。

此后微博业绩逐年向好,市值迅速赶超Twitter:2017年3月,微博以市值114亿美元实现了对Twitter的逆袭。

2017年7月28日,Twitter发布Q2财报:MAUs停止增长、营收同比下跌、运营亏损1.16亿美元。难看的业绩令Twitter股价持继下跌,截至8月10日股价跌至15.75美元,市值115亿美元,相当于微博的64%。

Twitter为什么被抛弃

逆水行舟,不进则退,Twitter被微博超越的另一半原因是自己不争气。2017年8月不到120亿美元,不到2013年11月上市时的40%。数据显示自2015年以来,Twitter的投资回报率远逊于大盘。

Twitter被投资抛弃的第一个原因是在微博反衬下业绩不佳,更确切地说是输在盈利能力。

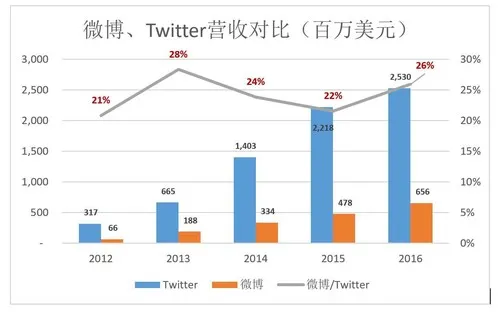

2012年,Twitter、微博营收分别为3.17亿美元和6600万美元,后者相当于前者的21%;2016年,Twitter、微博营收分别为25.3亿美元6.56亿美元,微博相当于Twitter的26%。5年间,微博营收规模不过从Twitter的五分之一增长到四分之一。

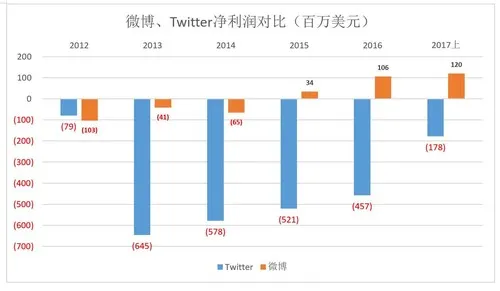

2012年,Twitter、微博净亏损额分别为7900万美元和1.03亿美元。2013年,Twitter突然亏损6.45亿美元(仅Q4的股权激励成本就高达5.21亿美元),其后逐步收窄但进展缓慢。2016年,Twitter净亏损4.57亿美元,2017年上半年亏损1.78亿美元。微博于2015年现实3400万美元盈利,2016年净利润突破1亿美元,2017年上半年净利润达1.2亿美元。

假设2017年微博净利润能达到2.5亿美元,180亿美元市值对应市盈率高达75倍,远高于FB(约40倍)。

战略摇摆不定、内斗、旧股东减持等因素对Twitter估计有很大负面影响,但最关键的还是持续亏损。美国投资者骨子里都是“蓝筹爱好者”,对“暂时不盈利”的忍耐是有限的。特别当同类公司中出现率先盈利者之时,赚钱的会受到热捧,亏损的被弃之如敝屣。

除了业绩不佳,Twitter的用户数据也令人失望。

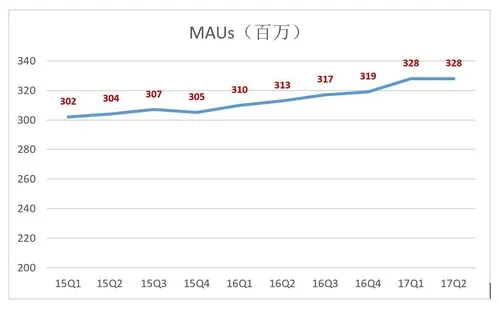

2015年Q1,Twitter月活(MAUs)突破3亿,到2017年Q2缓慢升至3.28亿。而Facebook的月活人数已经突破20亿。

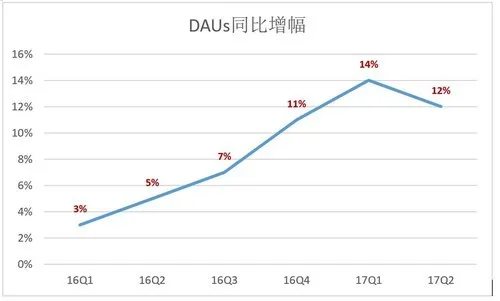

比“月活”含金量更高的是日活(DAUs)。2017年Q2,Facebook的日活用户达到13.2亿。而Twitter连DAUs都不肯公布,只是从2016年Q1开始扭捏地公布“同比增幅”。

不说去年是多少,只说今年比去年涨10%,投资人只好猜。坊间认为Twitter的日活数在1.5亿到2亿之间。#越是躲躲闪闪越让人看不上#

Twitter亏损的三大原因

为什么微博扭亏为盈,Twitter却身陷亏损,主要原因有三:

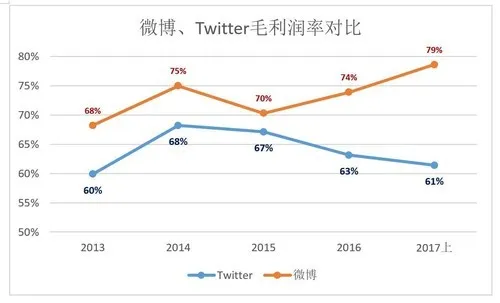

首先是Twitter毛利润率低于微博,并且从2015年起差距越来越大。

由于业务覆盖全球,Twitter运营成本高可以理解。面对FB、谷歌这样的竞争对手,Twitter的流量获得成本( traffic acquisition costs,简称TAC)居高不下也是影响Twitter毛利的重要原因。2016年,Twitter的TAC达到1.42亿美元。

2017年上半年,Twitter毛利润率比微博低18个百分点!同类公司,毛利润率差几个点就能定胜负,何况18个。

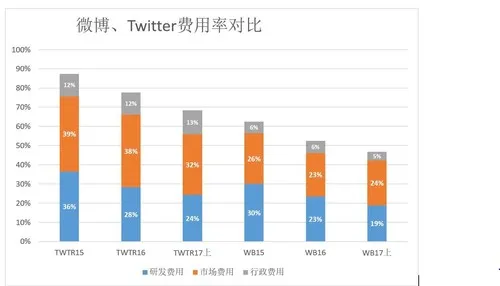

其次是三项费用占比偏高。

2015年Twitter的研发、市场、行政三项费用合计相当于营收的87%,至2017年上半年总算占到68%,有很大进步。而同期微博三项费用合计占营收的比例从62%降至47%。

2017年上半年,Twitter毛利润率比微博低18个百分点点,三项费用合计占营收比例高11个百分点,合共相差29个百分点,业绩相当难看。

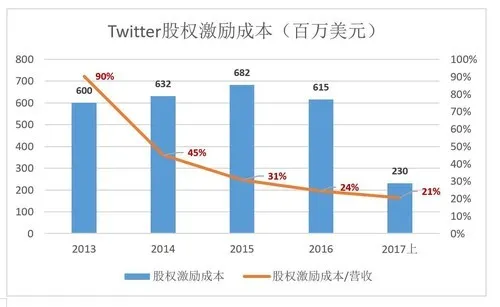

最后是股权激励成本过高。

2013年,Twitter营收不过6.65亿美元,却支付6亿美元的股权激励成本。如果说这是为还“旧账”,2015年、2016年股权激励成本仍然分别相当于营收的31%和24%就有些过了。这种情况下,内部人员的减套现更进一步动摇了投资者的信心。

Twitter还有希望吗?

天时不如地利、地利不如人和,三方面的因素决定Twitter没有机会成为“美国的微博”。

首先是错过“天时”。

对互联网公司来讲,3、5年就换了一个时代,Twitter在战略方向、产品理念上徘徊了好几个时代,上帝不会再给它翻盘的机会!

其次是缺乏“地利”(即竞争环境)。

微博的成功在很大程度上是因为FB、谷歌两大巨头缺席中国市场,Twitter则没有这份好运。不仅如此,Twitter还要应对Snap、Instagram、WhatsApp 、Messenger等一票“独角兽”,而在中国特殊的“生态环境”下,微博是亿万国人可以“围观”、充当“键盘侠”的唯一场所。

更致命的是失去“人和”。

先后爆出内斗、套现、离职潮,这样的团队能让Twitter重振雄风?

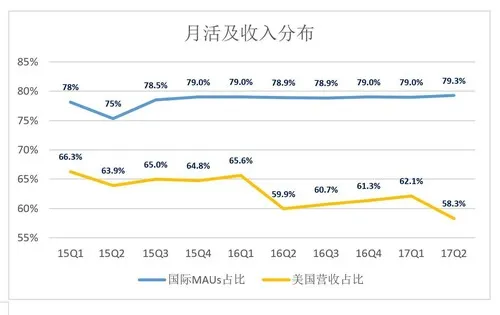

此外,Twitter收入分布也存在一定的扭曲:来自美国以外的“国际MAUs”占比达79%,而来自美国的营收占比在60%左右。而在海外运营的成本却相对更高。#微博不存在这种扭曲#

总之,Twitter已经没有翻盘的机会,被巨头收购是它的最佳归宿。