原标题:上市十年、市值超770亿,安踏做对了什么?

对于志在与耐克、阿迪达斯对标,成为真正“国际公司”的安踏体育,其披露在上市十周年之际的这份中期财报,是对其集团本身,也是对整个国产体育用品制造业的一次巨大鼓励。

中报披露的当日午间,安踏体育(2020.HK)股价上浮7%,冲至29.35港元,市值超过770亿港元,创上市以来新高。截至体育产业生态圈记者截稿,安踏体育股票报收29.05港元。

2017年1月,国家领导人视察北京冬奥会张家口赛区。图片来源:新华社

丁世忠回应“PUMA传闻” ,收购仍以国际品牌为主

此前,市场传闻安踏体育将与美国服饰企业联合收购PUMA。在本次中期业绩发布会上,针对这一问题,集团主席兼首席执行官丁世忠回应称,“我们是多品牌的体育用品管理集团,收购兼并是很重要的发展战略,外部传言我们有各种收购机会。这个传言,我也不知道怎么来的。我们很积极地在看符合安踏发展的机会。”

他还表示,“国内(品牌)与我们有互补性的好像还不多”,未来的并购目标会以国际品牌为主。

对于中期没有派发特别股息,丁世忠表示集团一直保持比较高的派息比例,但会按照现金流情况而定,不排除年底派发特别股息。安踏体育上市十年来派息比率保持在60%以上,累计派息超过人民币80亿元。

根据安踏体育2017H1的现金流表现看,年底或大概率派发特别股息。

安踏体育本期财报的头图,是NBA球星克莱-汤普森的代言海报,主题名为“要疯”。相比在港上市的国内同业对手,安踏体育的股票一路走高、确实“要疯”,据其财务数据看,安踏体育的现金牛以及其新零售策略下多品牌扩展亦显露出“要疯”的节奏。

半年盈利14亿:收支良好,品类收入均衡

报告期内,安踏体育营收73.23亿元人民币,同比增长19.2%;净利润同比增长28.5%至14.51亿元;基本每股收益55.98分,而去年同期这一数额为45.15分。

上半年内,安踏体育流动性非常可观,达到近100亿元,同比净增加37亿元,这部分现金主要来自经营产生现金净额20亿元,以及投资现金净流入3.82亿元,筹资净流入14.47亿元。可见集团的运营成果显著,变现能力极强。

与此同时,上述运营的各成本项亦得到控制,零售体系的改进也为增加收入效率贡献良多。期内集团毛利率由47.9%增至50.6%。据称,这也是安踏体育首次突破毛利率50%的大关。

期内净利润率则由18.4%增至19.8%。收益增加,集团在控制成本上亦收效乐观。据本期财报,期内广告及宣传开支占总营收比率降至9.3%,同比下降1.9个百分点。集团在上半年未对中国奥委会产生赞助开支,因此所支的宣发费用也相应减少。

但是,集团在研发上则持续保持投入。期内集团的研发活动成本为2.12亿元,占销售成本的比重为5.8%,相比去年同期的1.40亿元上升1.4个百分点。

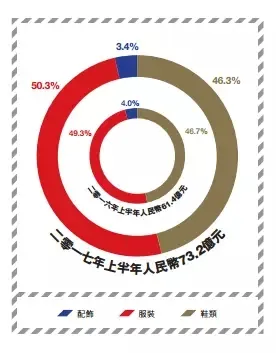

在品类上,安踏体育的鞋服收入占比均衡。

在上半年的73亿元总营收中,其鞋类收入33.87亿元,占总收入比46.3%;服装收入36.84亿元,占比50.3%。相比去年,这两品类的收入均保持在20%左右的增幅,而且两者的收入占比非常均衡。

安踏体育透露的另一细节也很重要,即集团在期内并无与单一客户的交易额占营收比超过10%。此外,从去年度至今,集团的应收账款各项亦俱在控制之中,而且负债比率降幅明显,由2016年同期的11.1%降至3.4%。由此可见集团在收入来源的多样性和稳定性方面,目前并无风险,这也与其上述强劲的现金牛相互映照。

品牌门店均扩张,高端市场势在必得?

在产品零售的线下终端,安踏体育旗下品牌的门店扩张节奏或预示集团在未来的重点进攻方向。

安踏主品牌仍然贡献集团的主要营收,FILA品牌营收占比约30%,销售流水的增长超过50%,迪桑特正处培育阶段,但门店扩张势头显现。有机构预计,迪桑特在2019年可以达到收支平衡,之后实现盈利。

据中报显示,截至2017年6月30日,集团于中国的安踏门店数达9041家(去年度为8860家);力主拓展高端市场的FILA门店数由去年度的802家增至869家;DESCENTE方面,自去年8月首家新店揭幕至今,已由6家扩充至21家门店,且都进驻于国内超过十个核心城市的顶级购物中心。据称,位于长春、上海等地的DESCENTE门店月流水均突破百万。

在追开门店的同时,集团期内的平均存货周转天数同比多出4天至68天。

从上述门店增长数量看,作为收入基础的安踏主品牌(包括安踏儿童)针对大众市场,因此门店基数仍旧高企。FILA在加入安踏品牌矩阵后也保持增长势头,在其高端定位的情况下,仍增开67家门店,说明集团对其抱有信心,市场也对该品牌持开放态度。据中报显示,FILA品牌将向市场投入多条产品线——FILA Athletics、FILA Fusion以及联合潮牌Staple x FILA,以致力于“消费群体进一步扩大”。

总体而言,安踏在运动休闲板块的FILA,专业功能性板块的DESCENTE,将是其争夺一二线城市市场份额的主力军。只是目前DESCENTE还处培育期,短期内仍将以提高市场关注度为目标。而对于新近成立的KOLON合资公司及其相关的产品营销,目前则无实质性进展。

从渠道看,其电商业务发展迅速,同比增长60%。

目前集团还未披露各品牌在线上的销售比重情况。但在上述高端品牌加持后,安踏体育在渠道端亦将必然地在街边店铺之外,向百货大楼和购物中心内进驻更多门店。据安踏体育称,这是“迎合大众消费习惯的改变和人流转移的趋势”。同样,安踏体育对FILA和DESCENTE以及后续的KOLON这些注重购买场景的品牌打造,也必须匹配以相对高的门店营销等线下成本。

从FILA、DESCENTE、KOLON这三大品牌的市场定位看,安踏体育对国内高端市场的份额势在必得。对比同业的国产品牌,在运动鞋服用品的高端市场领域,后者还未有力表现,而安踏体育则早有布局,且盈利前景较好。

据本期财报表示,至集团2017年年底,安踏及安踏儿童门店数目标增至9300家,FILA品牌门店数增至1000家,DESCENTE增至60家。

丁世忠:要领跑中国体育产业黄金新十年

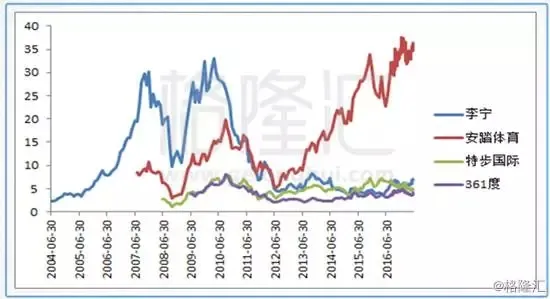

安踏体育在2014-16财年表现均优于同业,收入年复合增长率、经营溢利率、股本回报率均超过20%。

图表来源:格隆汇

今年7月10日,在安踏体育上市十周年庆祝活动上,安踏集团董事局主席兼首席执行官丁世忠对外公开集团2020年目标:“集团销售流水年复合增长率15-20%;销售数量方面,鞋类销售量目标是达到1亿双,服装类销售量达到1.3亿件;在渠道方面,集团店铺数量将超过11000间。另外,我们将继续寻求收购机会,加强在高端市场的影响力。”

上述销售复合增长率的目标区间,说明安踏体育管理层对集团未来的销售充满信心。而对于即将来到2017财年下半场,安踏体育目标全年营收180亿,同比上升18.6%;净利润28亿,同比升17.1%。

丁世忠强调,近年中国整体对运动产品的需求增长很快,相信未来运动行业增长会在整个零售市场中排在前列,对于集团在下半年保持双位数增长很有信心。

在本次中期业绩发布会上,丁世忠还表示,“中国体育用品产业预计在2025年达到7万亿规模,我们将借助政府大力支持体育行业的发展和2022年冬季奥运会的契机,在中国体育产业的黄金新十年持续保持领先。”

经历了2014年“46号文”的提振,2015年体育产业元年的热闹,2016年体育大赛年的喧嚣之后,在2017这个体育小年里,体育产业似乎进入了瓶颈期。但与此同时,体育用品制造业卷土重来,连续发布财报的李宁和安踏,都在今年交出了自己的高分答卷。

不要忘了,在2016年底公布的2015年国家体育产业总产出中,1.7万亿的总规模里,体育用品和相关产品制造业占体育产业总产出和增加值的比重高达65.7%,可以说,虽然体育用品的战场不如版权大战和中资出海那样吸引眼球,但作为实打实带来盈利的公司,体育用品与制造业依然牢牢把握着中国体育的风向标。

在这种情况下,国内体育用品行业领军的安踏迎来了他们的上市十周年,也靠着“单聚焦、多品牌、全渠道”的战略,率先走在他们规划的2025年的“千亿之路”上,而一个月以前,瑞士信贷银行也表示对安踏继续维持“跑赢大市”评级。接下来,安踏和中国体育品牌能否继续“跑赢”大家的预期,拥抱一个更加光明未来呢?

【钛媒体作者:体育产业生态圈,专栏/孙柏山,编辑/郭阳】