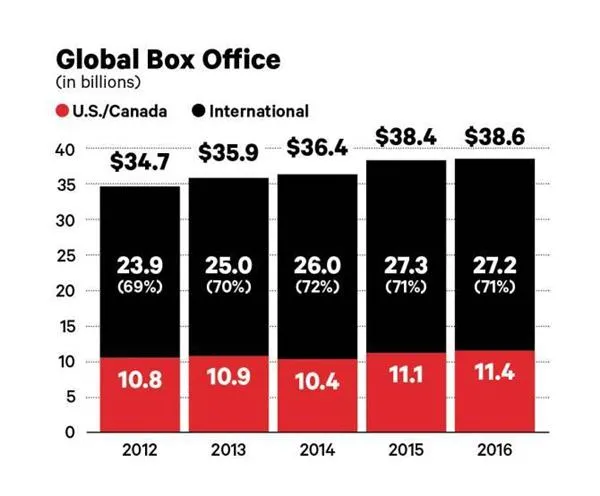

从5月至今,北美票房已连续3个月份同比缩水。

5月,《银河护卫队2》以近3.5亿美元一枝独秀,但《加勒比海盗5》、《异形:契约》、《亚瑟王:斗兽争霸》和《海滩游侠》纷纷歉收,全月仅进账8.36亿美元,同比去年下滑11%;

6月,《神奇女侠》表现惊艳,《汽车总动员》中规中矩,依旧难抵《变形金刚5》和《新木乃伊》的糟糕收成,全月10.6亿美元再缩水2.8%;

而到了7月,《蜘蛛侠:英雄归来》以近3亿美元领跑,6月底公映的《神偷奶爸3》也贡献逾2亿美元,但《猩球崛起3》和《星际特工:千星之城》不若预期,全月12.1亿美元的成绩逊于去年12个百分点。

原本在暑期档开始前,北美年度票房还以微弱优势领先2016年,但截至8月已变成落后4.3%,下半年的形势颇为严峻。

而最近3个周末更是一路跌入谷底,《表情奇幻冒险》、《极寒之城》和《黑暗塔》等新片不若预期,《安娜贝尔2》开画也成为系列最低,恐拖累暑期档创下近年来的新低;对比大洋彼岸由《战狼2》掀起的狂澜,最近北美市场可谓“阴风阵阵”。

加上暑期档“续集疲劳症”的困扰,好莱坞的困境似乎愈发深重。对此《综艺》网站进行了深度报道,来看看外媒对这场潜在危机的剖析。

如果有电影行业的从业者告诉你未来大有希望,他们多半是在说谎。

确实有足够的理由感到忧虑。自从托马斯·爱迪生首次发明电影放映机至今,这个行业已经发展128年了。

在这一个世纪中,观众被嘉宝和任丁丁的精湛表演所折服,也在“愿原力与你同在”的感召下如痴如醉,更被大银幕上的吃人鲨鱼和恐龙吓出一身冷汗。

但在辉煌的历史之外,不论是影院老板、片场高管、制作人抑或影迷,焦虑感都在蔓延,担忧电影行业将步入下坡路。

好莱坞的两大困扰

由于消费者的口味和需求变化极快,好莱坞需要不断地调适。面对这场生存危机,片场主管和放映商都在积极做出尝试,特别是对于院线首映后数周便进入家庭影碟市场(租赁费为30到50美元),持更加开放的态度。

如果实验成为现实,这将成为自上世纪90年代DVD开掘出家庭娱乐的金矿后,在发行和放映行业中最大的变动。

部分行业资深人士对此并不看好。从结构上看,这些制片厂和周边的经纪公司和放映商关系庞杂,行动缓慢,由行之有年的成熟行规和组织方式互相联结,因而对数字时代的反应并不迅捷。

“大制片厂从骨子里便是抗拒风险型的,”Qualia Capital联合创始人及亚提森娱乐前任CEO阿米尔·马林说。

“这是一个沉浸在'避险式'思维中的系统。简单来说,这个系统有明显缺陷,如果一个商业模式出现漏洞时,行业里的聪明人便开始'回撤',以求保全自身。”

现在有两大问题困扰着电影行业。

首先,年轻观众对于手机和平板上的流视频越来越感兴趣。

虽然他们还是会到电影院里观看复仇者联盟拯救世界,或者为韩·索罗登上千年隼号而兴奋,但除了少数重磅大片外,网生一代正持续从大银幕向小屏幕迁移。

“我认为,有线电视和流视频服务间的此消彼长正在我们眼前发生,”《变形金刚》系列的制片人洛伦佐·迪·博纳文图拉表示。

“导演也希望转向(小屏幕),因为他们有讲故事的能力……那里有更大的机会,这就是现状。”

另一个问题则是电影行业的财务基础正在坍塌。那些精明的投资者早在数年前就抽身而去,部分是由于硅谷的财富诱惑更大,但也因为投资者对制片厂“由盈转亏”的会计技巧感到灰心。

而新的金源——特别是从中国倾泻而来的资金——似乎正在干涸。

中国的监管部门收紧了对外投资的限制,而流入到娱乐行业的资金首当其冲。这导致大连万达收购DCP的10亿美元方案流产,而派拉蒙和两家中国公司——上影集团与华桦传媒——签订的10亿美元融资协议也疑似被叫停。

“他们认为中国公司为好莱坞支付太多溢价,所以踩刹车了,”娱乐律师斯凯勒·摩尔表示,他作为Stroock的合伙人参与了梦工场和华纳兄弟的融资交易。

摩尔认为中国投资可能再也不会回来了,而其他形式的风险资金将从电影转向新兴的娱乐方式,譬如虚拟现实(VR)。“他们的兴趣不再聚焦在传统电影上,”摩尔说。“所有投资者都看到(这个行业)有麻烦了。”

制片厂与院线的博弈

那些片厂老板的好日子一去不复返了。

今天,制片厂只是庞大的媒体和科技帝国的一小块业务。大部分电影都不在洛杉矶制作,而是跑到减税政策更加慷慨的亚特兰大或者新奥尔良。

对项目“开绿灯”的片场高管还需要向公司的更高层做汇报,而他们制作的电影对于整体财务的影响也越来越轻微了。康卡斯特和迪斯尼的利润更多来自于有线电视或消费衍生品,而不是电影票房。

也许是“冰山将至”的恐惧让制片厂和放映商更倾向于让步,从而允许电影更快地投放到家庭娱乐市场,同时价格有所提升。虽然这让发行公司的院线收益有所减少,但却换来更大的后端收入。

七大制片厂中的六家(福斯、派拉蒙、狮门、索尼、华纳兄弟、环球),都在与Regal和AMC等主要院线展开积极讨论。

现在,大部分电影在院线公映约90天后才会进入租售市场。

但制片商认为间隔太久,希望缩减这一由影院独占的窗口期。随着DVD市场周期越来越短,他们需要找到新的方法来提高家庭娱乐收入。在部分片场高管的理解中,像Netflix这样的流视频服务为消费者提供了随时随地查看所需内容的条件。

“这一趋势显而易见,”美洲银行的娱乐传媒分析师杰西卡·科恩表示,并认为更早将电影引入影碟市场有助于吸引有小孩的家庭。

“这可能是‘冲动式’消费,或者让他们有机会和孩子待在一起,”她说。

最起码双方已经开始对话了。在过去,每当制片厂想要对窗口期做出调整时,放映商就会如临大敌。

他们一直认为如果电影在公映后数周就进入租售市场,那么客户就会远离大型影院。放映商不甘心成为自身业务“掘墓人”,总是警告可能出现的灾难性后果,对潜在的“入侵者”戒心重重。

例如,在2011年环球曾计划在《高楼大劫案》首映后两周就投放租售市场,但在放映商威胁要抵制这部喜剧后而作罢。

2015年派拉蒙也试图做出改变,说服AMC和其他院线在《鬼影实录:鬼次元》和《童军手册之僵尸启示录》的放映银幕缩减到一定数目后,允许他们转入后端窗口市场。但Regal等放映商拒绝上映这部影片。

“许多问题都归结于客户行为的不可知因素,”B. Riley & Co的分析师埃里克·沃德表示,“如果消费者知道数周后就能在线观看一部影片,那他们还会在首映周挤到电影院里吗?这对于以往的模式可谓不小的冲击。”

制片厂和放映商在谈判桌上都手握数据,试图证明在哪个时点和何种价位上,收费视频点播服务会变得不可或缺,或者反过来蚕食放映商的收益。

接下来的问题便是电影的发行方式。

是通过iTunes或其他流行的租赁服务,抑或其他装备有反盗版技术的第三方公司?由于业务规模巨大,制片厂一般都和最大的院线展开谈判,但一旦敲定北美的事宜,这些条款也很可能运用到海外放映商上。

一切都在变化

电影行业的不确定性和生存危机也在公司任命层面有所体现。

在索尼影业前CEO迈克尔·林顿年初离职后,经过近4个月才确定继任者为托尼·文西奎拉。而对于急需打一场翻身仗的派拉蒙而言,锁定前福斯影业主席吉姆·吉安洛普洛斯为新掌门人也颇费一番周折。

“我不记得以前有过类似情况,两家大制片厂都缺少最高主管,”制片人比尤·弗林表示。

“我认为准备接下这些要职的人都有所顾虑,毕竟行业正在经历一番重整。一家跨国大制片厂会如何度过2017年?这取决于他们如何适应这个新的世界。”

即便制片厂高层出现人事变动,电影制作人仍需要绞尽脑汁跟上迅速变化的观众口味。任何项目都至少需要两到三年的开发和制作周期,这对于资金投入和风险承受能力都有极高的要求。

“每晚让你夜不能寐的问题是,在12到18个月内任何事情都可能变化,即便是拥有出色故事和角色的电影,能够保证吸引到观众吗?”《降临》制片人及FilmNation的CEO格兰·巴斯耐表示。

由此制片厂不再钟情于中等成本的剧情片,认为这类影片的收益具有太高的不确定性。

当然这也引发“漫改疲劳症”的担忧,毕竟现在制片厂开发的“电影宇宙”变得愈发庞大。从目前来看,这一策略是成功的——在去年最卖座的10部影片中,有4部改变自漫威或DC的漫画角色。

但这些缺乏原创性的电影恐怕将侵蚀下一代的创造力,最终让回报率直线下滑。

“我的确担心未来会达到一个临界点,即所有的大制作都趋于同类化,以至于电影观众最终弃之而去。”制片人迈克·德·卢卡说。

“但在此之前,我希望更多的制片厂学会在走路的时候嚼口香糖——也就是说在制作大片的同时,不要忘记投资原创、多元的故事。”

具有讽刺意味的是,现在制作电影比过去容易多了。数码相机让拍摄成本变得低廉,剪辑软件对于普通消费者也不难上手。

有抱负的导演甚至可以用手机来制作电影,例如2015年肖恩·贝克就用自己的iPhone拍摄了《橘色》。

与此同时,Netflix和亚马逊也进入原创内容领域,苹果也计划参与到电影独家发行的生意中。甚至非传统的公司也想进入电影行业。

去年百事可乐就在圣丹斯电影节寻找项目,以便和年轻、热爱音乐的族群产生更多联结,而类似百思买和宝马则期待通过原创节目来销售电视和豪华车。电影的买家比以往更多,也有更多方式将它们带到观众面前。

“对内容而言这有点像‘狂野西部’,”德·卢卡说。“所有的旧传统和形式都可以待价而沽。”