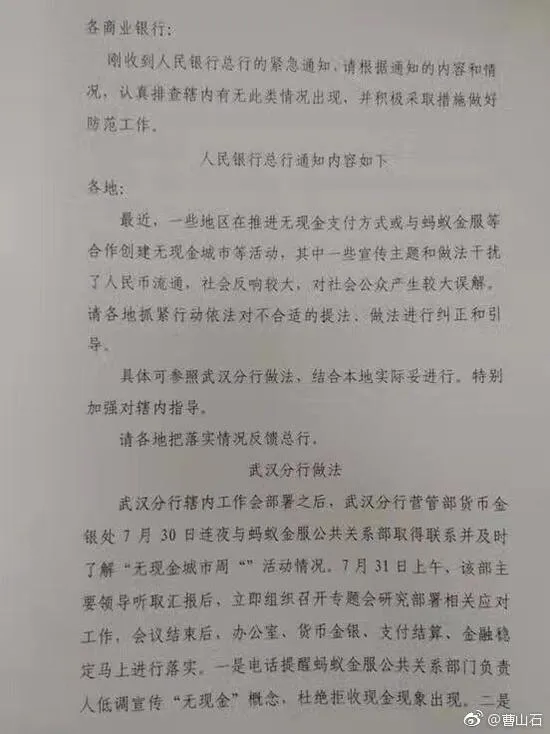

支付宝、微信推出的各种“无现金”活动成功引起了央行的“紧急发文”。微博知名财经博主曹山石本周上传一则通知,人民银行总行对蚂蚁金服提出的“无现金”概念不满,认为其中一些宣传和做法干扰人民币正常流通,建议各下级分行参照武汉分行的做法,提醒蚂蚁金服低调宣传“无现金”,不许拒收人民币。

图/曹山石

如果上述图片内容属实,央行在活动开始前就已经通知了蚂蚁金服。

尽管“无现金”已经存在很久了,但这些活动突然被当成了一个大胆的实验。

微信、支付宝做了规模空前的无现金日营销,官方媒体说有偏差

2 年前,微信支付发明了 “8.8 无现金日”。在 2012 年春节送红包营销之后,市场份额快速追赶支付宝。

后者今年赶在微信 “8.8” 之前发动首个“无现金周”,即自 8 月 1 日至 8 月 8 日间,使用支付宝支付最高可获 4888 元人民币奖励金;支付宝还为无现金城市周另外准备了 88888 克黄金,相当于 2400 多万元。

新华社主办《经济参考报》昨日刊文表示无现金社会活动出现了四个方面的偏差。文章提出“少数支付机构打着无现金周、无现金日旗号,有意无意将无现金支付等同于自身的支付产品,误导了消费者。”

而文章开头人民银行总行文件提到的“干扰人民币正常流通”就更奇怪了。是在这些活动中,消费者付人民币买回商品或服务,而不是用Q币或者支付宝的积分。

新华社还提到另外一点,即有一些商户拒收人民币或对现金支付采取歧视手段。在阿里旗下的盒马鲜生超市,唯一接受的付款方式就是在盒马鲜生的应用里,绑定支付宝账户,在超市收银机上扫码结账。

可能是这些事的影响,最近盒马增加了现金代付通道。

两家相互缠斗着的公司如今拿下中国金 80% 第三方支付市场。在中国大陆的城市里,几乎所有人都在使用智能手机支付各种费用:公用事业、酒店、餐厅、街边摊……

“这已经成为了默认的生活方式。”市场研究公司 IDC 分析师希夫·普恰(Shiv Putcha)说:“中国的每一个企业和品牌都接入这个生态系统。”

在此之前,银行们都接受了跟支付宝、微信合作支付

差不多十年前,银行曾经和互联网公司发生过对抗。

2008 年民生银行停止与支付宝信用卡业务合作,中国银行、农业银行、兴业银行也相继跟进。而其他银行对网上支付也作了相应的限制,如招商银行和中信银行信用卡在支付宝上的单笔最高限额分别为 499.99 元和 500 元,光大银行每日限额最高 300 元等。

银行这么做的主要原因是跟支付宝合作无利可图。信用卡取现、分期的高额利息收入是银行经营信用卡业务的三大收入来源之一。银行宣传的每天百分之零点几的利率实际按月计收复利,最终实际年化利率达到 15%,是目前短期贷款利率的数倍。

这也是为什么银行热衷于鼓励信用卡持卡人多取现、多分期。

后来马云一家一家跟银行谈,请他们放松限制,接入支付宝。同时,小额快捷支付的创新、和移动端免费转账的政策,让大部分人很快跳到了支付宝、微信支付等第三方支付工具的那一边。

银行不得不重新接入这些第三方支付服务。甚至通过减免网银、手机、ATM 等多种途径转账的手续费,试图从第三方支付那里抢回用户。但没有什么效果。

与此同时,第三方支付服务在信用消费上也可以绕开银行了。支付宝花呗、京东白条等服务等于是自己做了一套信用支付体系,鼓励人们信用消费。近期花呗还开通一批额度只有 50 元的账户,把门槛降低到几乎每个人都能用。

银行也有这么低额度的信用卡,但终究是少数,因为审核、制卡、寄卡成本远高于 50 元,银行没有动力这么做。花呗则不存在这种问题。

上个月,国有四大行先后跟四家国内互联网公司达成金融领域的合作。其中建行找了支付宝,中国银行找了微信支付。

建行跟支付宝可以相互扫对方的二维码,商户将移动支付 POS、支付宝、建行卡绑定在一起,可以实现零手续费提现。

在银行与第三方支付机构合作、交恶、再合作的过程中,央行很少出面干涉。

此前最直接的一次是 2014 年暂停支付宝和微信的二维码交易,当时支付宝一位不愿意具名的负责人告诉路透社“这个通知发出的很突然,对我们的业务有很大影响”。

但第三方支付的二维码交易几乎没有停过。

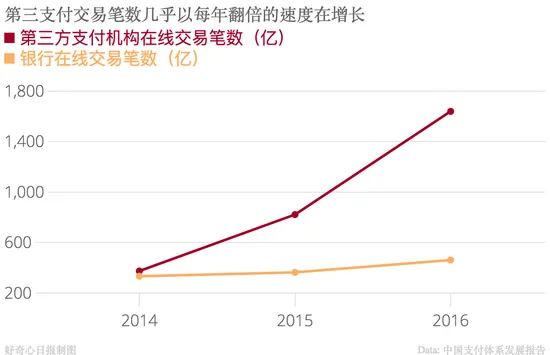

2016 年,中国电子支付交易额三倍于银行卡交易额;支付宝、微信等非银行金融机构经手的交易额接近 100 万亿元,是银行卡消费的两倍。

网联平台的成立,也更偏向互联网公司而非银联

资金在国内银行间流通,不是直接由付款行流通到收款行,而是由清算机构在中间核对确认收付款指令、双方信息后放行资金。

通常网银转账由中国人民银行清算总中心,POS 机刷卡由中国银联负责。银联分得每一笔交易手续费的 10%。

长期以来,银联是拥有国内唯一的人民币清算资格的企业。然而,央行近日的一则文件打破银联垄断。

8 月 4 日,人行支付结算司发布文件,要求各家银行和支付机构在 2017 年 10 月 15 日前,完成接入平台和业务迁移的相关准备工作,自 2018 年 6 月 30 日起,支付机构受理的涉及银行帐户的的网络支付全部通过网联平台处理。

网联,即网络银联,全名为“非银行支付机构网络支付清算平台”,由支付清算协会发起设立。清算总中心和银联都是支付清算协会的会员。

网联的单一最大股东,是人行清算中心。然后外管局(梧桐树投资平台)等政府机构都有出资,它们共占据了网联 37% 的股权。而支付宝和财付通则并列第三大股东,再接下来是京东等第三方支付机构。

银联仅以 1.55% 的持股比例排在第 17。

此前,银联曾希望由它统一接入银行,然后第三方支付统一接银联。

为此银联曾禁止第三方支付直连银行,以及拉拢第三方支付公司,比如京东,加入它们的银联清算网络。

这么做的目的是因为支付宝、微信等第三方支付提供的扫码支付在清算过程中绕开了银联。

当支付宝和财付通两家直连银行的机构已成为事实上的网络支付清算平台,央行希望通过网联将网络支付重新纳入监管范围,它成立新的清算平台并将支付宝和微信吸纳为“国家队”以外的最大股东,实际上将二者摆在了跟银联对等的位置上。

按照计划,支付宝将在本月 15 号开始向网联平台接入交易请求,压力测试则是本周已经开始。微信切换的更早。网联平台今年 3 月 31 日启动试运行,当日,第一笔跨行清算的交易通过微信红包发起。

目前央行新设清算中心架空银联的具体动机不得而知,几种说法包括掌握全部的资金交易、反洗钱、货币调控、实现监管等。

不过网联的上线,看起来将直接冲击银联的线上收单业务,让更多的第三方支付的绕开银联通道进行清算。这对互联网公司是好事。

事实上,相比于中国大多数监管机构在面对互联网产品时的监管态度,比如广电总局禁止电视盒子、各地政府限制网约车,央行在移动支付上态度积极很多。

而所谓“无现金”显然也没有影响人民币的流通。如果非要说它们对人民币流通有什么影响,也是加速了流通,因为它们促进了消费。

是什么让央行的态度发生了变化?

总之这是件挺奇怪的事。但监管机构到底想什么,你大概也很少清楚过。