今年年初刚试运行的网联又发力了,要求明年 6 月份之前所有支付机构都要接入网联,这意味着现在所实行的第三方支付直连模式将被全面替代为网联模式。

具体来自央行支付结算司近日发布的《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》:

自 2018 年 6 月 30 日起,支付机构受理的涉及银行账户的网络支付业务必须全部通过网联平台处理。同时,各银行和支付机构要在今年 10 月 15 日前完成接入网联平台和业务迁移准备工作。

支付宝没完,马云应该也没哭,大家先别太操心。但下文这 4 个问题你也许会很感兴趣。

1. 网联是什么?

「网联」的全称是「非银行支付机构网络支付清算平台」,被称为网络版银联,受央行指导监管。如其名,主要面向支付宝、财付通等非银行的第三方支付机构,为其提供统一的清算服务。

简单举个例子,你从自己的支付宝账户提现到银行卡,交易的数据是通过「支付宝——网联——银行」这样的链条走的。

主要改变在于:算账的时候,所有跟银行账户有关的资金流动数据央行都能看得见。

有关网联试运行时的更多分析报道,可以关注爱范儿(微信号:ifanr),回复「网联」。

2. 改网联之后对我们有什么影响?

一句话:对于我们大部分人,不会有什么太大影响。

因为业务清算的处理主要在后端进行,所以我们在第三方支付软件上,也就是前端,操作的步骤并不需要做出改变。

不过,因为是一个新的系统,所以主要担心的点在于技术方面。比如说,遇到双十一这类大型剁手节日的时候,网联系统能否承受住高流量的压力?如果技术上过关,系统设计良好,那么其实我们在用户体验上不会感受到多少区别。

3. 「直连」又是什么?为什么要把人家换掉?

顾名思义,直连就是第三方支付直接对接银行接口,不需要通过中间方。其实银行本身原本就会受到监管,但问题出在支付机构的资金流通方式上。

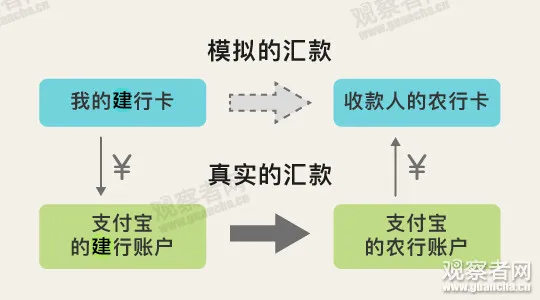

支付宝在许多银行都开立了虚拟账户,每个账户里都存了钱。当你通过支付宝跨行转账时,实际上是你的钱从一家银行流向到另一家银行。

(图自:观察者网)

但从账面上看,如上图,是有两部分钱在流动:一部分是从 A 银行流向支付宝在该银行的虚拟账户;另一部分从支付宝在 B 行的虚拟账户流向 B 行卡上。而资金的实际流动数据,支付宝自己记着。

这就产生了一个问题:明明是跨行的转账,监管机构却只能看到两个银行内部各自的同行转账,这就给金融监管造成了很大不便。

4. 换网联之后有什么好处?

上文已经说了,对于普通用户来说,在支付软件上的操作不会有太多影响。如果要说有什么变化,就是处理的效率可能会有所不同,但最后具体会不会变慢或者变快,我们目前还无法知晓。

另一方面,之前直连模式盛行时,有一些小型支付机构可能会没有能力和资本去和许多银行合作,建立许多虚拟账户。改成网联之后,也许会有更多的支付机构能活下来,我们可选择的支付平台范围便可能会变多。

最主要的作用还是在于监管机构。

据支付宝数据显示,今年五一期间,约有 150 万用户在境外使用支付宝,人均消费金额超过 1200 元。而微信也紧步跟上,截至目前已登陆了 13 个境外国家和地区。

支付机构在境外的交易量越来越高,这些数据都在监管机构的视线范围之外。而不法分子想把非法的钱洗成合法的,也可以利用微信转账、支付宝刷单,一样在监管范围之外。

当支付机构接入网联后,这些交易数据便会被纳入监管体系中,对于国家来说无疑加大了金融监管的力度。