捷孚凯(GfK中国)分析师 钱磊

中国彩电市场在经历了2014年至2016年的连续增长后,随着上游面板价格的上涨、替换需求的透支以及房地产市场的低迷,整个市场在2017年上半年迎来拐点。捷孚凯(GfK中国)中国平板电视零售数据显示,2017年上半年中国彩电市场零售量同比下跌14%,预计全年零售量跌幅达8%至4500万台,一场渠道的变革正在慢慢酝酿中。

在线市场加速洗牌

渗透低级别城市成关键

回顾在线市场的发展史,在线市场2012年市场零售量为230万台,占整体市场比重仅为6%,到2016年,零售量比重达37%,达1800万台,成为整个零售市场上零售量最大的渠道之一。

在线市场自2012年开始体量不断增大,一方面得益于整个互联网行业的兴起和智能电视的普及,另一方面,自2013年开始,以乐视、小米、微鲸、暴风为代表的互联网品牌不断进入,也给这个市场带来了新的活力。

然而,在线市场在经历了长达4年的连续增长后,受制于互联网流量红利的逐步消失和上游面板价格的不断提高,在2017年上半年首次出现同比下跌。

可以说,在线市场已经不再是简单依靠价格战就可以轻松玩转的市场了,靓丽的外观,差异化的内容,流畅的用户体验,正成为消费者购买的关键因素。

与此同时,一场品牌洗牌正在如火如荼的进行中,与前几年形成鲜明对比的是,在线市场中传统品牌表现强势,凭借多年完善的供应链体系和较为完善的产品布局,市场零售量份额由去年的67%上涨至今年的74%。

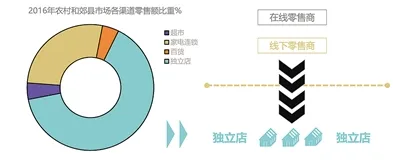

反观以小米、微鲸为代表的互联网品牌,一方面,新增了32英寸来丰富自身的产品线,同时辅以人工语音控制,亦或者是高品质音箱来加强用户体验,另一方面,纷纷以体验店、加盟店等各种形式布局线下市场,以弥补自身渠道单一的短板,而这一趋势也从厂商逐步向零售商蔓延,以京东、阿里为代表的在线零售商自2015年开始,依靠物流网络的不断完善,以“家电专卖店”、“农村淘宝店”等形式加速渗透前几年在线市场渗透力不足的农村和郊县市场。据根据捷孚凯(GfK中国)彩电零售数据显示:与城市市场不同,星罗棋布的独立店渠道构成了整个农村和郊县市场销售的主力渠道。

而这一最后的“蓝海”,也成为了各大厂商和零售商在2017年争夺的焦点。

以2015年为例,在双11、双12的促销的带动下,2015年第四季度在线市场比重高达34.3%,较上年同期上涨近14.4个百分点。与之形成相反态势的是,以往物流配送不方便,以独立店渠道销售为主的农村市场,正受到在线市场渗透的影响,比重大幅下跌,在线市场首次形成了与农村市场分庭抗礼的局面。

在线线下市场加速融合

“新零售”任重而道远

伴随着中国零售经济创新转型、互联网线上的流量红利逐步衰退、电商渗透率的继续提高、消费理念的升级,彩电行业也正在经历着转型。在如今在线市场获取流量成本与线下基本持平甚至更高之际,如何适应新零售的发展已经是彩电零售商和厂商的课题。

一方面,以苏宁、国美为代表的传统线下零售商在不断发力在线市场的同时,也在用加盟店、直营店的形式不断渗透线下低级别城市;另一方面,包括京东、阿里巴巴等在线零售商也将纷纷加码线下市场,“新零售”概念一时成为热点。

不可否认的是,在线与线下市场的融合,打造新零售服务,将逐步成为未来彩电行业乃至整个中国消费市场的趋势。

但是与城市市场不同,在农村和郊县市场中,消费者的习惯、产品的喜好,物流的配送、售后和安装都存在着较大差异,厂商在提供差异化产品的同时,如何做好服务的差异化;如何利用好在线市场的特点,通过数据分析,精准定位消费群体,同时利用线下渠道的高转化率、沉浸式体验的特点,反补线上渠道,真正做到渠道与渠道之间的平衡,并严格控制价格,将成为新零售时代的关键。