新京报

7月9日,21岁的大学生李云龙(化名)在申请拉卡拉易分期贷款被拒后,找到一名自称可以为他“包装”资料“包下款”的借贷中介。同样的信息,经过这位中介的操办,半小时后便获得了拉卡拉易分期5万元的贷款额度。

新京报记者调查发现,中介通过为学生伪造职业资料、寻找审核漏洞从互联网金融平台骗贷、甚至“引诱”学生借周息高达30%网络小贷。

2016年校园贷迎来“监管时代”;2017年6月底,银监会、教育部等部门联合发文暂停网贷机构新开校园贷业务,校园贷走入“最严”监管之下。

虚假信息能混过互金平台的风控审核,一定程度上源于高利润吸引下,其内部风控出现问题。一些平台希望赶在政策落地之前,挣这最后一笔钱。在风险控制和市场之间倾向了后者。

在专业人士看来,这种借虚假信息获得贷款的行为增加了互金平台的坏账风险,高息的校园贷则破坏校园金融秩序,且与政策相违背。在目前监管趋紧的形势下,这类现象必然不可持续。

在一个大学生网贷的QQ群里,多个中介称可以办理校园贷,涉及拉卡拉等多个平台。

中介伪造资料放出贷款

“专业网贷服务,专治黑户、烂户以及大学生网贷服务,无视被拒次数” ;“全日制负债3万下非专三本四,非偏远地区,还款大于负债,开始来领钱了”……

这是7月10日一个名为“全国大学生分期借贷”QQ群里的聊天记录。像这样的聊天信息,一天要发成百上千次。

这个接近450名成员的群里,所有的记录均是放贷信息。群内成员大部分是网贷中介,发布这些信息是他们的工作,目的是寻找借贷大学生。

“稳过”、“秒下”、“无视一切”、“黑户烂户都能撸出来”这种看似夸张、打鸡血式的词语已经成了群聊天的常态。

中介小赵说,这样的词就像兴奋剂一样,最能捕获那些急需借钱的大学生,“欠着10多个平台的钱还不上,着急了就想通过野路子贷款。尤其现在正常途径更不好借了,他们只能靠中介。”

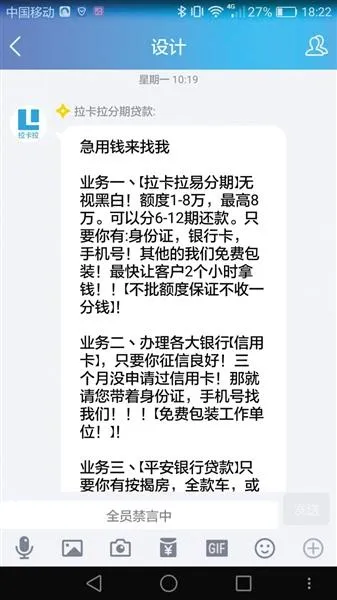

一个QQ名为“拉卡拉金融”的“中介”称,自己不仅是中介,还是拉卡拉内部员工,可一手操作贷款。他表示可以帮助学生在拉卡拉易分期平台贷款,并打包票称“包下款”,即保证下款。

据了解,“拉卡拉易分期”是拉卡拉金融旗下信贷产品。主要针对拉卡拉金融旗下优质用户,除个人信息外,还会参考用户的考拉信用分。

作为一名没有接触过拉卡拉金融产品、无考拉征信的在校大学生,能否申请到“易分期”的贷款?7月7日在校大学生李云龙在拉卡拉旗下“易分期”申请了一笔贷款。两天后短信提示,因综合评分不足审核未通过。

上述名为“拉卡拉金融”的中介为他支招,以学生身份申请,不能从“易分期”获得贷款,需要“包装”。

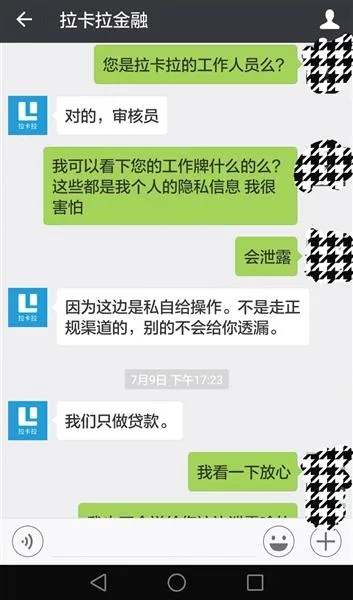

所谓包装,就是伪造职业资料,包括就职单位、单位地址、单位电话等信息。不仅如此,他还可以干预借款人资料审核,使其不走系统审核而由人工审核,“这边人工审核自己人做”。能够如此做的原因是,他就是一名“审核员”。

真能如此吗?该“拉卡拉金融员工”拿李云龙的个人资料进行演示。这些资料在数天前申请“易分期”未获通过,而交到他手中不足半小时,李云龙被包装成一名有稳定工作的上班族,并在“易分期”批下5万元的借款额度。

当然,他不会白做。他称“易分期”借款的年化利息约为10%,具体因个人综合评分而定。如果他帮助下款,要收取下款额的8%作为点位费,即提现1万元要收取800元点位费。点位费通过转账方式直接交给这名“拉卡拉金融员工”,不走公司通道。

上述中介要求,借款人最少要提现1万元,且由他后台操作提现,而非用户自己提现。原因不言而喻,他收取的点位费与提现额挂钩,提现越多点位费才越高。

在一个大学生网贷的QQ群里,多个中介称可以办理校园贷,涉及拉卡拉等多个平台。

平台否认签约贷款中介

在“大学生分期借贷”群里,数量最多的是中介。他们宣称自己有众多借贷渠道,包括马上贷、安逸花、任我花、爱又米、贝才、贷贷红、小二金融等等。

其中,除马上贷、安逸花为银监会持牌机构马上消费金融旗下产品外,其他产品所在公司均未在银监会查到持牌信息。

以马上消费金融旗下“马上贷”为例,其针对年满18-60岁的人群提供贷款,月利息为1.45%。

7月初,新京报记者以学生身份联系一名“马上贷”平台的中介。他称自己是“专业网贷”,同时也是“马上贷”的推广人员。

他表示,可以给学生包装职业资料,通过专有渠道申请,以“内部通道”等名义帮助学生下款,比申请者自行在App申请通过率高,但要收取15%-20%的点位费,即8000元贷款最少收取1200元点位费,该费用甚至远超借款本身的利息。

在多部门叫停校园贷的背景下,上述多家网贷平台中,对于贷款者申请条件的描述多为年满18岁,也有平台直接打出“未毕业人员申请通道”、“学子贷”等校园学生贷款入口。

这些中介都有过借贷经历,而且很多还是在校大学生。从其QQ展示的年龄看,绝大多数为19-24岁之间。同样印证了这一点。

另一名中介透露,绝大部分借贷中介其实是根据自己的网贷经验来给学生借贷。他们熟知哪些平台有什么样的审核条件,如何填写能提过率,哪些平台适合学生借贷,已经成了看家技能。技能变现的方式,就是拉拢学生在各个网贷平台借贷,赚取高额点位费。

这些自称是平台内部员工,可为学生“包装”资料、走“内部渠道”放款的中介,是否与平台存在联系?

针对此情况,新京报记者联系拉卡拉工作人员,对方称“拉卡拉易分期”没有借贷中介,其放贷是按照还款人信用、经济条件等因素综合评分审核。“易分期”放贷目前全部为系统审核,没有纯人工审核,自称是公司员工的中介并非公司行为,是个别中介的违法行为。

李云龙自行填写贷款信息,两天后才得到被拒绝的审核结果,为何通过中介操作,半小时即通过了审核?上述工作人员解释,这是同一时间申请的数量所致,平台最快可10分钟放贷。

马上贷也否认了中介是内部员工的说法。马上消费金融客服人员介绍,尽管旗下“马上贷”及“安逸花”为年满18-60岁的人群提供贷款,学生能否下款以系统审核为准,但马上消费金融没有签约的地推或中介,“马上贷”的贷款渠道只有一个App。

此外,爱又米、贷贷红等互金平台的工作人员也告诉新京报记者,公司并无任何签约中介,所谓的中介是其个人欺骗行为,学生可自己在平台填写个人资料、学信网信息等进行贷款。

业内人士:信审员考核依赖“放款率”

大学生李云龙被中介包装成白领后,半小时即通过平台系统审核,显然,放款平台“拉卡拉易分期”的风控出现了漏洞。

该公司工作人员称,平台除了系统按照还款人信用、经济条件等因素综合审核外,没有人工审核,虽然有审核员一职,但其职责是人工随机抽取贷款人信息电话回访核实真实性。对于随机抽查的比例,对方并未透露。

上海冰鉴信息科技有限公司BI高级总监谢旻旗称,以目前互金平台的风控水平,可以识别借款人的简单虚假信息,“一般情况是,首先看借款人年龄,判断是否可能为学生;然后查询其学籍信息,就能确认其是否为学生了。”而互金平台审核不出虚假资料,很可能是其内部风控的问题。

谢旻旗透露,一方面风控需要省成本,有些互金平台放贷群体是年轻人,但是含有少部分学生群体。查询一个人的学籍信息需到专门的网站调取,且要花钱,平台可能为了省去这部分费用而忽略查询学籍信息;另一方面,有些互金平台对风控信审人员的考核依赖放款率,“正常情况的考核需要综合考虑放款率和风险率,但是如果只考虑放款率,就会出现信审人员为提高业绩而放松审批条件的情况。”

“信息审核和市场业务就像一个天平的两端。信审严了,市场业务必然减少;而要扩大市场业务,信审就可能放松。所以互金平台就是找到维护两端平衡的点。”谢旻旗表示,最坏的一种情况,也不排除有的互金平台在校园贷信审环节故意放水的情况。

从行业看,校园贷市场的头部企业已经在向白领市场转型。华兴资本早期FA团队华兴Alpha项目总监张润田称,部分网贷平台还在“留恋”校园市场,一是因为他们平台自身还不具备转型的能力,国内消费金融俨然已是巨头的战场,一旦进入这一领域就面临着白热化的竞争,小的网贷平台从获客、风控与资金端都不具备与大玩家同台竞技的能力;第二,政策落地还需要一定的时间,所以有些公司就趁着这个时间挣这最后一笔钱。

长远看,这种违背监管政策的行为,终将会被清理。“高息校园贷会对校园金融环境造成一定的影响,但这种借贷模式不具备传染性,目前看不会影响到整个行业。”苏宁金融研究院高级研究员薛洪言表示。

一名中介自称是拉卡拉的员工,可为申请者走内部渠道审核。

有小贷平台利润超100%

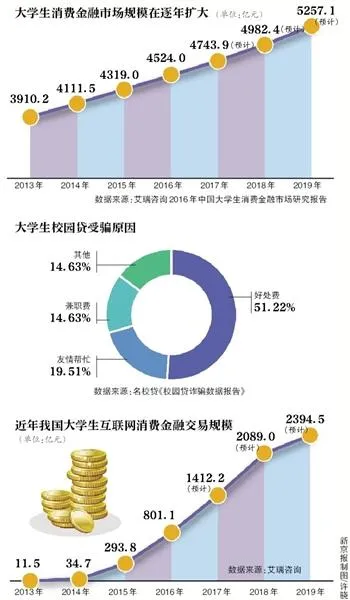

校园贷的产生,正是由于学生一直存在消费需求。艾瑞咨询发布的《2016年中国大学生消费金融市场研究报告》显示,2016年我国大学生消费市场规模达到了4524亿元,同比增长4.7%;2017年这一规模达到4743亿元;到2019年,这一数字预计突破5000亿元。

网贷平台涉足校园消费一般分两种方式:与电商服务平台合作提供分期消费或直接提供现金贷款。

华兴资本早期FA团队华兴Alpha项目总监张润田告诉新京报记者,校园贷平台的盈利也主要来自电商平台的销售分成和借贷利差。“实际上从涉足校园消费的主流网贷平台看,其盈利并不高,甚至有的前几年还处在亏损状态。毕竟普通学生正常的借款需求和偿付能力是有上限的,但是有些小贷公司凭着高利息和少投入,可能短期实现了比较高的利润。”

网贷平台与网络小贷平台的区别是,网贷平台属中介性质,资金来源靠募集;而网络小贷平台则属借贷公司,靠自有资金放贷。

一位曾从事校园市场的网络小贷平台工作人员称,2015年有些做校园市场的网络小贷平台利润甚至超过100%,这也引来更多的参与者。

一时间,高利贷、裸条借贷、暴力催收、个人信息被盗用等问题频频出现。彼时,年化利息50%以上的借贷也随处可见,而到期不能偿还的滞纳金更是吓人,日息甚至超过1%。这种现象使得后来许多企业也成立网络小贷平台,意欲从中分一杯羹。

校园贷进入“最严监管”

2016年,校园贷走入“监管时代”,形成对校园贷的整治之风。今年6月28日,银监会、教育部等部门联合印发《关于进一步加强校园贷规范管理工作的通知》,未经银行业监督管理部门批准设立的机构不得进入校园为大学生提供信贷服务,扎住了网贷的校园贷业务口子;“堵偏门”的同时“开正门”,引导银行进入校园金融市场。这几乎是自校园贷出现以来最严的监管了。

一纸禁令效果如何?按照网贷之家的数据,除停业和问题平台,尚有1800多家网贷平台。而根据盈灿咨询不完全统计,截至2017年6月23日,全国共有62家互联网金融平台开展校园贷业务,已有59家校园贷平台选择退出校园贷市场。其中37家平台选择关闭业务,占总数的63%;有22家平台选择放弃校园贷业务转战其他业务,占比为37%。

表面上看这一数字是令人兴奋的,实际上直至今日,还有为数众多的借贷平台仍暗渡陈仓,盘踞在校园贷市场。

其实在监管层发出禁令后还向学生放贷的平台,远不止这些。冰山之下,犹有暗流。

新京报记者发现,相比这些从网站搜索便可以查到的网贷平台,另外一些借贷平台只是一个微信公众平台,没有App,有的甚至连公司网站也没有,便堂而皇之地出现在学生借贷市场。这些微信公众平台包括优优仟袋、生生米、今速花等,仅记者所见便超过30个。

这种借贷平台多数是一些从小贷公司演变而成的网络小贷平台,其特点是:以自有资金放贷,贷款审核条件宽松,有些甚至宣称“无视黑白、不查征信,是个人就能通过”。贷款利率极高。

新京报记者发现,这些借助微信平台进行借贷的校园贷,并不像正规注册的网贷公司,如果不是通过精准搜索很难注意到他们的存在,因而他们也难以受到相关部门的监管,在暗涌里继续生存。