今年截至6月底,美股涨幅最好的板块是科技,上涨17%。然而在科技股中我们发现市场变得越来越集中。互联网企业中的Facebook, Amazon, Netflix, Google(外号FANG)包揽了大部分涨幅。

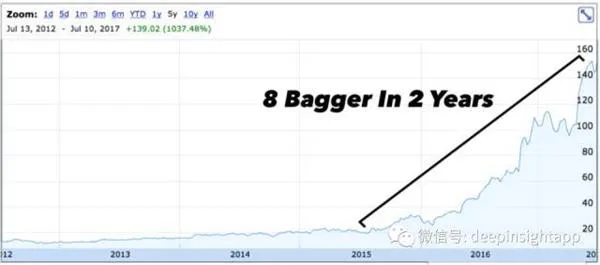

而半导体中的英伟达也贡献了绝大多数的涨幅。作为一个硬件公司,英伟达在两年内上涨8倍,涨幅超过了大部分互联网企业,但是同时其收入仅仅增长了48%。我们曾经在去年多次推荐过英伟达,在这个位置我们继续反思一个问题:英伟达贵了吗?

英伟达:两年八倍的硬件公司

仅仅是在2015年的7月,英伟达的股价还只有20美元,今天他的股价突破了165美元,完成了8倍涨幅。作为一家早在1993年成立的芯片公司,英伟达虽然很早被关注,但直到最近在真正进入广大投资者的视线。早些时候,仅仅是一些打游戏的朋友通过电脑显示芯片知道他的产品。

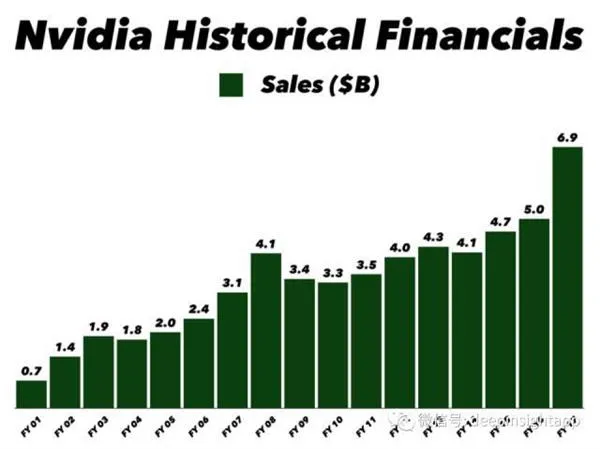

从2001到2017年公司整体收入基本上保持增长,16年间收入7亿美元增长了接近10倍到69亿美元。但是我们看到,作为一家硬件公司,英伟达的增速是缺乏爆炸性的。这点和互联网公司的爆炸力完全不同。

2015年英伟达的收入是47亿美元,到了2017年也“只有”69亿美元。

从电脑游戏到人工智能的切换

从财务数据看,我们似乎没有看到英伟达收入增长的爆炸力。由于股价=盈利X估值,那么英伟达的大幅上涨来自于估值提高。估值的提高往往有很大的艺术部分,但很多时候却会预先告诉我们未来的样子。显然,市场对于英伟达预期是公司未来收入从传统电脑游戏,向人工智能转型。

关于这一点,可以参考2016年8月我文章中的原话,没有一个字改动:

从代表未来的增长点看,英伟达的布局已经符合了未来世界:

1、游戏领域逐渐走向VR模式。今年四季度Playstation也要推出VR头盔。VR的高清体验需要很强大的画质,更高级别的GPU芯片。这会让英伟达这种独立GPU公司受益。

2、人工智能带动数据中心业务。深度学习是各个大互联网公司都在布局的。深度学习依赖的也是神经网络,这种神经网络和人类大脑类似。深度学习神经网络必须要做到高速状态下对于海量数据分析。英伟达的深度学习芯片具有快速处理的特长。就在前几天,英伟达向OpenAI交付了全球首台单机箱人工智能超级计算机,DGX-1。这台计算机用了3000人花费3年时间开发出来。

3、无人驾驶、ADAS系统。大家都知道,特斯拉已经是英伟达的客户。对于未来的无人驾驶汽车来说,GPU算法芯片将成为一个标配。而且在Mobileye和特斯拉合作终止以后,将更有利于英伟达芯片对于汽车电子化的渗透。今年4月我们看到英伟达发布了首款基于Pascal架构的特斯拉P100显卡。这块显卡有高达153亿个晶体管。

技术带来新的定价权

如果仅仅从收入结构看,英伟达依然只是一个游戏芯片公司。

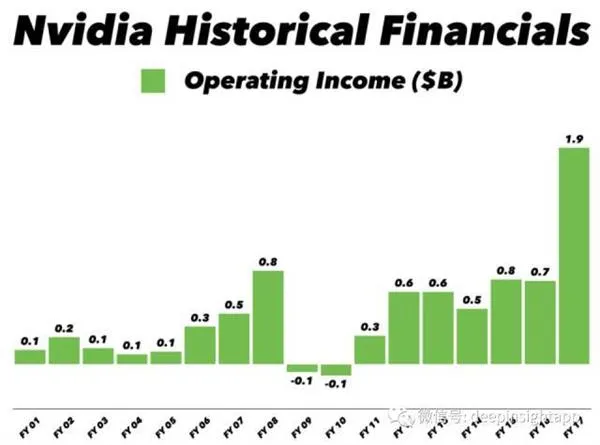

最新一季度的收入19亿美元,其中游戏业务收入10亿,视觉产品收入2亿,数据中心收入4亿,汽车业务收入1.4亿,其他收入1.5亿。游戏依然占到了收入的53%。但是从公司的经营性利润看,2017年出现了巨大增长,从7亿美元增长到了19亿美元。

这意味着公司在更加快速增长的VR,芯片算法,无人驾驶汽车等方面都有很强的定价权,有技术的独占性。正因为这种独占性,才能带来更高的利润水平。

高估值和未来的权衡

对于一个成长性公司,往往不需要太在意估值。2013年就是因为太在意Netflix的估值,最终没有拿住大牛股。

那时候Netflix的市盈率已经没法看了,而且利润对比2011年出现大幅度下滑。即使今天,Netflix的利润依然低于2011年水平,但股价却上涨了10倍。那是基于整个智能电视行业的市场空间,以及Netflix在这个行业几乎垄断的位置。

这个是不是听起来很像?今天英伟达估值达到了惊人的52倍经营利润率,20倍的Price/EBIT,不要说作为一个硬件芯片公司,即使互联网公司目前都没有如此高的估值。

但是英伟达高估值背后更多是拥有未来。更强的算法,更好的图像识别,以及人工智能的世界。每一次的科技变革都首先需要硬件突破,2000年网络股泡沫依靠了思科路由器,这一次移动互联网时代依靠了苹果的智能手机。下一次人工智能的革命需要英伟达芯片。

而每一次硬件创新的公司,最终都能成为全球市值最大的公司之一,如果英伟达拥有的是人类未来,那么目前市值依然有空间。