证券时报记者 罗曼

最近有关互联网金融行业的监管政策颇多。就在互联网金融风险专项整治工作小组突然下发《关于对互联网平台与各类交易所合作从事违法违规业务开展清理整顿通知》(简称“64号文”)后,深圳市金融办7月12日就下发《关于互联网平台与各类交易所合作金融业务相关情况的通知》(下称《通知》)。

《通知》提出,相关与金交所合作平台需于2017年7月15日前,停止与各类交易场所合作开展涉嫌突破政策红线的违法违规业务的增量,并妥善化解存量违法违规业务。

近一年来,互金平台与金交所的联姻模式大跃进地推进,金交所已经成为新金融布局的“标配”,但P2P大额借款拆分、私募产品拆分、银行不良资产包装理财,底层资产在经过金交所的层层包装之后,变得越来越复杂,这已经背离了监管层穿透式监管底层资产的思路。

互联网金融步伐走得太快,需要停下来等等监管的灵魂。

合作模式突被叫停

2016年8月24日到2017年7月15日,互金平台和金交所的合作,在经历了不到一年的无明确监管的狂欢后,突遭互金专项整治小组发文清理整顿。

不同于以外监管部门发布的通知,64号文明确划定了清理整顿的范围是互金平台和各类交易所的合作,而在此之前,在金交所交易的往往是传统金融机构。

深圳紧跟其后,于7月12日下发《通知》,记者将内容提炼为三点:

第一 ,不允许将权益拆分面向不特定对象发行,不能拆标、团购、分期等各种方式变相突破200人限制;第二,不允许将高风险产品进行包装粉饰,向不具备风险承受能力的中小投资者出售;第三,时间限制,7月15日之前,必须停止与各类交易场所合作开展上述涉嫌突破政策红线的违法违规业务。

前海航交所媒体负责人向证券时报记者透露,前海航交所平台的B2C模式已经停止了,而且也有几家平台已经下架了业务产品,有的甚至停止了合作。具体哪些平台,该负责人表示不方便透露。

据记者了解,目前行业普遍存在的问题是项目拆分和变相突破200人限制。即不少平台将单个金交所产品分多期发行,然后单期不超过200人,这实际上也就是变相的拆标,将大标拆成小标,此种方式风险容易形成资金和资产的不匹配,且存在资金池问题。

此外,收益权的拆分,也是目前很多互金平台通过金交所渠道变相打破《证券法》规定的200人限制的一种操作方式。

团贷网相关负责人接受记者采访时表示,7月14日16点起,会根据央行监管要求和相关监管规定,停止发布安盈计划,7月14日以前购买的此类产品收益及回款时间不受影响。此外,理财范、博金贷等平台已在通知下发前下线金交所产品。

合作模式隐藏的风险

回到金交所身上,去年8月24日出台的《网络中介机构业务管理办法》规定,同一借款人在同一网贷机构及不同网贷机构的借款余额上限:单一的个体、单一的自然人在一个平台上的借款上限是20万元,单一组织、法人在单一平台上借款上限是100万元。对于那些部分存在大额标的平台而言,此规定对平台业务影响巨大。

《暂行办法》关于限额的规定,将金交所推向了台前。监管收紧下的P2P平台们迫于转型压力,也把目光投向了金交所。

金融、金融相继于西安成立互联网金融资产交易中心,甚至地产巨头恒大和万达也都完成了对于金交所的布局,前者于2016年4月在陕西设立了恒大金融资产交易中心,后者则在2015年11月就成为了“天安(贵州省)互联网金融资产交易中心”的会员。

平安集团除了拥有陆金所外,还先后控股了前海金融资产交易所和重庆金融资产交易所。而系的布局路径也大致相同,除了发起成立互联网金融资产交易中心,也入股了天津金融资产交易所。

还有江苏开金互联网金融资产交易中心和成都金融资产交易中心相继成立,股东分别是P2P平台开鑫贷以及第三方支付平台汇付天下。

金交所已经成为新金融之战下半场的“标配”,巨头们几乎人手一家。与此同时,中小平台们也纷纷入场,但二者合作的模式所隐藏的风险也是巨大的。

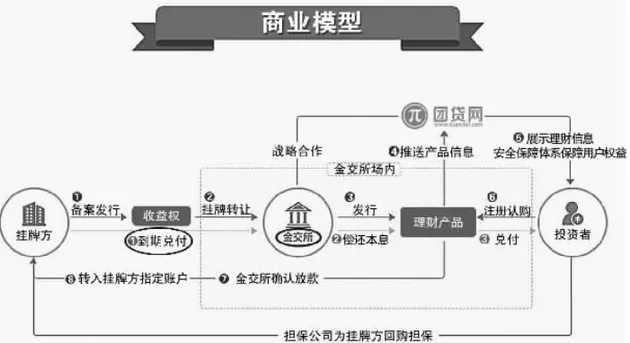

根据深圳一大型互金平台相关负责人表示,P2P加金交所这种模式更多知识为了规避限额,或者是延续原有大额业务的手段,P2P平台的标的拿到金交所进行拆分,通过拆分后,再回到P2P平台,让投资者购买,这个环节就是“嵌套合同”环节。

这种模式最大的问题就是通过层层嵌套后,根本无法寻找和辨别底层资产,很多的高风险产品也被售卖给低风险偏好人群,不透明的风险加上不恰当的人群,一旦出现风险,后果不堪设想。

民投金服CEO陈明向记者表示,在与金交所合作过程中,网贷平台扮演着承销商与发行人的角色,融资方和发行人关系较为复杂,融资方既可以是网贷平台所属母公司旗下的小贷公司,也可以是合作的小贷公司、保理公司,还可以是直接的借款人。正是这样复杂的关系,在互金公司和金交所合作的过程中,不仅涉及多层角色,还让产品在层层包装中难以辨别产品信息、来源以及投向。

因此,控制风险,保持金融市场的稳定是监管层核心出发点,目前的互联网金融步伐走的太快,但是监管还没有完全跟上,不出事还好,只要一个平台出事,估计就是几百上千万人的维权大战,e租宝、河北融投出事就已经说明了这一点。即便蚂蚁金服这种大企业,去年招财宝也出现了几个亿的萝卜章事件。