民营银行于2014年开始试点,2015年,首批5家试点银行微众银行、网商银行、华瑞银行、金城银行、民商银行均开业。在过去的2016年,这五家银行均度过了一个完整的会计年度。

最近,5家之中除了温州民商银行外,其余四家均发布了2016年年报。数据显示,四家银行均实现盈利,微众银行与网商银行的营收均是2015年的10倍左右,也就是说一年内收入增长了9倍。

四家民营银行实现盈利

深圳微众银行

微众银行近日发布的2016年年报显示,2016年营业收入为24.5亿元,其中,利息净收入为18.4亿元,手续费及佣金净收入为5.6亿元。历史数据显示,微众银行2015年营业收入为2.3亿元,其中利息净收入为1.95亿元,手续费及佣金净收入为2660万元。也就是说,今年的营收是去年的十倍多。

利润方面,微众银行2016年扭亏为盈、实现净利润4.01亿元。2015年为亏损5.8亿元。营收与利润大涨,主要源自核心产品“微粒贷”放贷规模迅速扩大。

“微粒贷”作为全线上运营的信贷产品,基于大数据风控技术,依托微信和手机QQ提供个人小额信用贷款。截至2016年末,“微粒贷”产品累计发放贷款1987亿元,笔均放款约8000元。而在 “微粒贷”上线一周年时公布的数据显示,截至2016年5月15日,微粒贷累计发放贷款超400亿元。简单计算一下,微粒贷在2016剩下的7个月里放贷规模猛增,达到1500多亿。

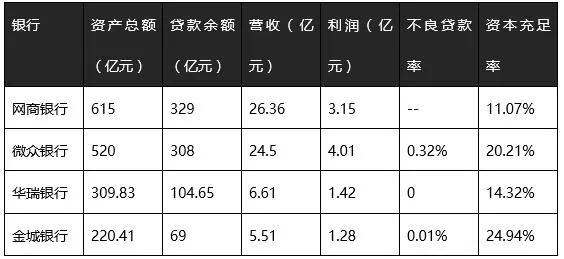

大量放贷带来资产规模与贷款余额的增长。截至2016年末,微众银行资产总额为520亿元,同比增加424亿元,增幅440%,其中,各项贷款余额308亿元,同比增加269亿元,增幅697%。不良率为0.32%。

除了微粒贷这样的消费金融产品,微众银行目前还有直通银行(也就是直销银行)与汽车金融业务。

在直通银行方面,截止年末开通客户达160万人,管理资产余额达到222亿元。

在汽车金融方面,与多个互联网平台合作,将信贷产品嵌入消费场景,发展电商二手车平台融资服务,“微车贷”年末贷款余额达到55亿元,比年初增长了22倍。

通过以上数据可以发现,核心产品微粒贷上市两年来,随着风控模型不断试错,风控体系逐步成型,逐步向更多人群推广,从而带来放款规模的迅速放大,利息收入、手续费收入均大增,覆盖掉资金成本以及各种开发支出,利润也得以转负为正。

当前微众银行主要收入与利润来源都来自于微粒贷产品,直通银行业务和车贷业务目前规模都尚小。利润大增固然可喜,不过收入大部分源自于2016年消费信贷的大爆发,部分贷款还款周期是12个月或者24个月,还没有走过一个周期,资产质量还需要进一步观察。

微众银行表示,2016年溢价完成了增资扩股,在腾讯保持股比不变的同时,引进了有战略价值的新股东,净资本增长超过1倍,资本充足率超过20%。

下一步,在巩固消费金融业务的同时,微众银行表示要积极探索新业务领域,包括直通银行、小微企业金融、与微信支付结合的存款业务、创新支付等方面,力求找到2-3个有特色、可持续的新业务。

浙江网商银行

网商银行近日也发布了2016年年报。报告显示,2016年网商银行营业收入为26.36亿元,净利润为3.15亿元,2015年网商银行的营业收入为2.52亿元,净亏损为6874万元。也就是说,网商银行2016年的收入也是前一年的十倍多,净利润也实现由负转正。与微众银行相比,网商银行营收更高,但净利润略低。

截至2016年末,网商银行资产总额约615亿元,同比增幅103%。其中,贷款余额约329亿元,同比增幅351%;截至2016年12月末,网商银行累计向小微企业发放贷款879亿元,服务小微企业客户数277万户,户均贷款余额约为1.5万元。截至2016年12月末,资本充足率为11.07%。

与微众银行目前以消费信贷为主不同,网商银行主要围绕阿里电商体系,经营“网商贷”、“旺农贷”等产品,服务对象主要是小微企业与农户。

大家所熟知的蚂蚁花呗、借呗等消费金融产品是网商银行大股东蚂蚁金服的产品,并不在网商银行体系内。网商银行在发展战略中也表示,其主要服务于小微企业、农村市场以及各类中小金融机构。

上海华瑞银行

2016年,上海华瑞银行营收为6.61亿元,增长157%;净利润1.42亿元,增长32倍。报告期末资产总额309.83亿元,贷款余额104.65亿元。不良资产率为0。

截止2016年底,华瑞银行资产总额约309.83亿元,同比增长48.92%,资本充足率为14.32%。

华瑞银行的业务主要包括自贸业务、互联网业务与科创金融业务。

自贸业务方面,主要包括一站式跨境投资汇款服务、供应链金融业务、自贸区跨境金融业务等;

互联网业务方面,开通了直销银行、移动微银行,并上线了综合金融服务“极限SDK”产品,将投资、融资、支付、存管等服务通过SDK开放给中小企业。另外,还上线了线上小额现金贷产品。

科创金融方面,主要是投贷联动业务,以贷为主,辅以认股期权。

天津金城银行

2016年,金城银行实现营业收入5.51 亿元,同比增长约130%;实现净利润1.28 亿元,同比增长约250%。

截至报告期末,金城银行资产总额220.41 亿元,增长40%,各项贷款余额69 亿元,资本充足率24.94%。不良贷款率为0.01%。

金城银行特点是公贷公存,存款和贷款客户都是企业。贷款业务主要是供应链金融业务,以及为参与政府采购的中小企业提供流动资金支持。

两家互联网银行数据领先

从几家银行数据对比看,网商银行资产规模与营收最高,微众银行利润最高。金城银行、华瑞银行数据比两家互联网银行都要低。

四家民营银行年报数据对比

就规模来看,无论是资产规模,还是贷款余额,网商银行都处于领先地位,微众银行位居次席。他们的规模在整个银行业处于什么地位?

中国银行业协会发布的2016年中国前100家银行排名(按核心一级资本规模排序)显示,进入全国银行业前100强的银行最低资产总额在900亿左右,另外有多家银行资产规模在1000亿左右。网易财经发布的中国金融500强榜单显示,资产规模过千亿的银行有115家。

微众银行去年资产规模增长超4倍,网商银行资产规模也翻倍。这意味着如果延续这样的增速,基于目前五六百亿的基数,两家银行在2017年有望进入全国银行业100名左右(以资产规模计)。

微众银行客户主要是个人用户,借款用途主要是个人消费,随着大数据风控模型逐步成型,客户增长可能更具爆发性。目前微粒贷主动授信超过7000万人,开通用户超过1500万人,而微信和QQ活跃用户都有几亿。潜力还有不小。

网商银行客户主要是电商商户与农户,生产性贷款居多,客户数量会少于微众银行,不过单个客户贷款金融更高。2016年网商银行服务小微客户277万。

虽然阿里并未公布整体商家数量,不过目前口碑平台上的入驻商家就超200万,再加上阿里B2B、淘宝、天猫、速卖通、支付宝、菜鸟的商户,数量应该还是远超目前网商银行的客户数。未来可挖掘的客户数量还是不少的。

这两家银行都是互联网银行,背后股东可以提供用户资源与数据。随着线上风控模型的完善,在不考虑资金供给的前提下,客户数量有实现指数级的增长。

不过可能存在的问题是,二者目前开发的客户都是相对优质的客户,如信用级别较高的个人用户,在淘宝天猫平台上有很不错的信用状况的商户,以及在腾讯、阿里的体系内留下很多数据的客户。

这些客户数量总是有限的,将来要进一步把客户群体进一步做深做透,客户的数据可能不再丰富,信用状况也整体下降,这对两家银行的信用评价能力提出了更高要求,需要用更精准的经过迭代的模型来筛选出合适的客户。

华瑞银行与金城银行都是线下银行,在发展模式上与传统银行没有本质区别,增长没有互联网银行那么快。这并不是否认这两家银行的价值,二者在服务当地经济实体经济与中小企业上都有很多探索,只是在发展速度上会落后于互联网银行。

当然,资产规模的增长只是衡量银行业的一方面而已,如果没有风控能力的保障,资产规模的扩张反而是一个危险的举动。两家线下银行资产规模不及互联网银行,不过不良资产率却低于互联网银行。

另外值得注意的是,网商银行目前资本充足率在四家银行中最低,只有11%。微众银行在2016年进行了一轮融资,资本充足率达到了20%。而且微众银行资产周转更快。

2016年微众银行将近2000亿的放贷规模,年底贷款余额只有308亿;网商银行一年将近900亿的放贷规模,年底贷款余额329亿。网商银行未来或许需要进一步补充资本,来支撑资产业务的增长。

银行业并非增长越快越好

营收与净利润大幅增长,并不意味着民营银行的春天已经来临。这是发展的开始,也是挑战的开始。目前的几家民营银行只是经历了一个会计周期,一部分资产的还款周期还没结束,更没有经历一个完整的经济周期,资产质量还没有接受实质性考验。

对于这些尚年幼的民营银行而言,最重要的不是快速增加放贷规模去赚取更多利润,而是找准自己的定位后着力构建自己在资产运营与风险控制方面的能力。

近日在与美利金融CEO刘雁南交流时,刘雁南谈及银行股为什么估值低的问题,谈了两点原因。个人认为有一定道理。

首先,与其他行业相比,银行业的利润虽然很大,却是风险更高的利润。未来在宏观经济不景气,或者自身风控出现问题,可能形成的损失会将前几年的利润吞噬。

其次,银行业利润的增长受制于资金成本,放贷规模的增长必然伴随着资金成本的增加,不像互联网行业那样达到一个临界点后边际成本可以为0。这意味着在资金的约束下银行业的增长更多还是线性增长。

对于民营银行尤其是微众、网商两家互联网银行而言,营收与利润的大幅增长肯定不是常态。2015年刚开始营业,形成的营收与利润基数都比较低,所以2016年增速惊人。随着基数的抬高,以及获取新客户难度可能逐渐加大,二者的增速会回落。而且在资金荒的大背景下,二者的负债能力能否跟得上资产规模的扩张,也是需要考虑的问题。