背景

昨天的朋友圈中出现了马化腾和朱啸虎关于摩拜和ofo谁更好的辩论,一开始我以为是有好事者开的玩笑,后来上网一搜,竟然是真的。

关于辩论谁更有道理,这个很难评判,因为各自代表自己的利益,难免会有一些护短的心态,所说的话也难免会有一些偏袒。

不过,朱啸虎最后也为马化腾亲自这么关注一个被投企业点赞,虽然在商业上有各自的判断,但英雄还是惜英雄的。

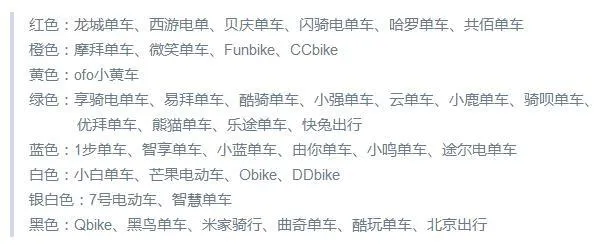

共享单车经过了这么长时间的火拼,从资本到渠道,从质量到数量,从国内到国外,虽然共享单车的颜色都不够用了,但除了极个别的选手退出之外,其余的单车还在混战中。

根据新榜的统计,共享单车有如下色系:

这个名单可能并不全,因为最新名为“终结者7号”和“七彩单车”的彩虹单车又来了,干脆把几种颜色放在一起,而且夜里还会发光,据说用户非常的喜欢。

事情发展到现在,已经完全超出了创业者和投资人的想象,毕竟朱啸虎最初投资ofo时,主要是考虑了校园的场景,而且为滴滴打造闭环的目的也非常的明显。而戴威和胡炜炜们,也根本没有想到做的共享单车能够到这么大的规模。

虽然在各自的统计口径上分歧巨大,但摩拜和ofo遥遥领先于其他的单车是毫无疑问的,大家的共识是:市场的最终角力基本上就是摩拜和ofo的角力。

由于公开的实时数据并不多,我们来看看几大公开的数据对比:

1、艾瑞咨询

数量单位:万 时间单位:小时

从第三方机构艾瑞截止5月份的数据来看,ofo的月独立设备数多于摩拜,且环比增幅明显,日独立设备数双方则大致相同,这说明ofo的使用者面更广一些。

但总有效时长方面,摩拜明显大于ofo,对应的月度独立设备单位时长方面,摩拜也领先ofo,这说明摩拜单车的用户粘性更强,间接说明摩拜的用户体验可能更好。

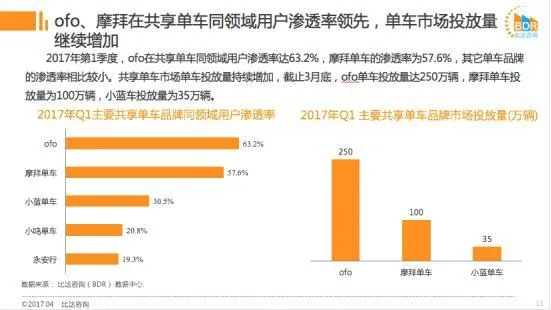

另外,比达咨询的报告显示,2017年Q1,ofo的市场占有率达51.9%,摩拜市场占有率为40.7%,与艾瑞咨询的数据结果差不多。

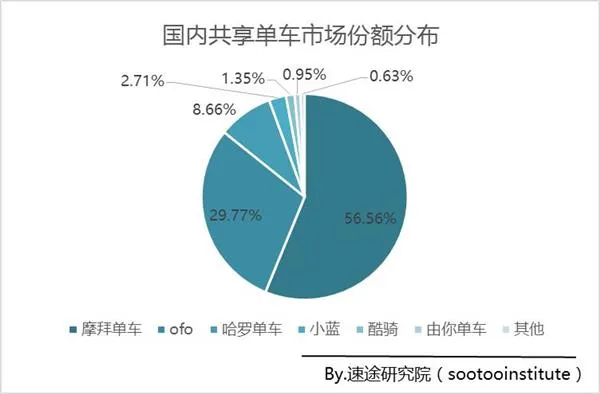

2、速途研究院

有另外的机构结果刚好相反,比如速途研究院《2017年第一季度国内共享单车市场调研报告》显示,今年第一季度,摩拜单车已占据国内共享单车市场56.56%的市场份额,领先第二名近30个百分点。

速途在报告中,引用了微信指数和百度指数作为重要的依据,不过这里提醒一句,微信指数和百度指数在引用时,一定要注意关键词的选取。

比如,百度指数选取:摩拜、摩拜单车两个关键词,数据量相差巨大,同样的,选取ofo时,要考虑“小黄车”、“ofo单车”这样的关键词。(百度指数没有收录“ofo单车”这个关键词,而微信指数有)。

如果加入这些关键词,你可以看到摩拜和ofo的百度指数差距并不大,微信指数差距较大,考虑到微信跟摩拜的关系,以及双方引流的合作,微信指数可靠性远不如百度指数。(正如微信指数中京东远高于淘宝一样,跟现实中的销售数据是非常不同的,毕竟京东在微信有单独的引流入口)。

从最新的百度指数上看,摩拜 摩拜单车的30天总指数为33981,而ofo 小黄车的30天总指数大约为27366,双方指数差距6615,考虑到关键词“ofo单车”并未被百度指数收录,因此双方的百度指数实际差距应该非常的小。在速途的报告中,把“摩拜单车”跟“ofo”两个关键词进行比较,得出摩拜远大于ofo的百度指数,这个比较是非常不严谨的。

考虑到艾瑞咨询在国内IT咨询领域的权威地位,他们的数据比速途的数据可信度要高得多。考虑到百度指数监测的是搜索词为主的数据,因此,百度指数只能作为参考。

到底谁的车多

摩拜和ofo从开始运作之初,就出现了非常大的分歧,ofo主打低成本策略,而摩拜主打精品策略。

ofo的单车成本根据不同媒体的汇总,大约在200-300元之间,在后续的计算中,为方便起见我们可以取250元的中间数来计算。

摩拜的成本则复杂的多,最开始的摩拜号称成本为6000元左右,后来量产后为3000元左右,后续推出的mobike lite据媒体称成本在600以内,为方便起见,我们可以按每辆车500元来计算成本。

根据摩拜自己公布的数据,截止4月份,摩拜的投放量大约是450万辆,不过,第三方机构的数据则差距非常大。

比达咨询的数据显示,截止2017年3月,摩拜的投放量为100万辆,而ofo的投放量为250万辆,这两个数字与摩拜公布的450万辆数据差距巨大。

对于摩拜450万辆投放,有非常大的疑问,我们简单计算如下:如果按照450万辆来计算,假设50万辆是第一代单车,400万辆是mobike lite,那么摩拜的投入最少为:50*3000 400*500=35亿人民币,按照6.8的汇率,相当于5.14亿美金的投入。(实际上应该会大于这个数字,因为之前的成本是6000,后来是3000。)

如果按照最低来计算,第一代成本2000,第二代成本400,总投入也将达到26亿人民币,相当于3.82亿美金。

根据摩拜单车的融资记录,不算上2017年6月16日敲定的这笔6亿美金的融资,截止2017年2月20日的D轮融资,摩拜的融资总额大约在4亿美金左右,这也意味着如果按照450万的投放量来计算,即便按照最低成本来计算,摩拜单车光单车的成本就花了3.82亿美金,留给其他方面的空间就非常少了,包括人员工资,运营费用,广告,补贴,维修等等,这几乎是不可能的事情。

实际上,如果第一代的比例再增加的话,450万辆的成本很容易超过6亿美金!这已经远远超过了融资总额,所以,更加不可能!当然,这里没有考虑押金的问题,假设如网友担心的那样,押金被挪用的话,投放450万辆当然不在话下。

所以,我们质疑摩拜450万辆投放的真实性。当然,由于没有精确的数据,这里只是质疑,并不代表真实情况,仅作参考。

(摩拜单车相关负责人19日在青岛说,目前,摩拜单车在全球超过100个城市运营超过500万辆智能单车,日订单量最高超过2500万,注册用户超过1亿。大家可以自己算一下相关的数据是否合理!)

相对而言,截止Q1摩拜100万辆的数据可信度更高一些,由于第二代产品真正推向市场已经是2016年11月以后,根据媒体报道,2016年年底左右,摩拜的数量大约是50万辆,所以按照第一代50万辆,第二代50万辆的数据来计算的话,投入大概是17.5亿人民币,折合约2.57亿美金,加上人员工资,运营,推广,补贴、维修等等,这个数据的真实性要高的多。

以同样的方式计算,比达咨询公布的ofo截止4月份250万辆的数据真实性方面,至少是合理的。250*250=6.25亿人民币,折合美金1亿都不到,而ofo实际的融资额度达到了6亿美金以上。

考虑到小黄车的盗损率相对较高,按照1.3:1来测算,ofo实际投入单车的额度在8.1亿人民币左右,相当于1亿多美金,加上人员工资,运营,推广,补贴等等,ofo看起来不是那么缺钱?(仅为推测,实际以官方或其他权威第三方数据为准)

虽然此前有人发文说比达咨询是夫妻店,专发黑稿,但从实际测算来看,比达咨询的数据和艾瑞的数据接近,至少推敲起来没有太大漏洞,而摩拜的数据和其他第三方的漏洞我们已经在上面说过了,小商帮科技(公众号:xiaoshangbang)更愿意相信比达的数据真实性更高一些。

所以,在摩拜本轮融资之前,100万辆的投放相对合理,不太可能支撑起450万辆的投放,而ofo由于成本较低,投放250万辆则毫无压力,甚至以之前的融资额度测算,500万辆以上的投入也没太大问题。

所以,2017年Q1之前,ofo的市场投放总量大于摩拜的概率要比摩拜投放总量大于ofo的概率要大得多,除非出现一些不该发生的情况。

谁更有前景

从用户使用体验来看,摩拜好于ofo应该没有太大的争议,无论是舒适度还是完整性方面,摩拜都好于ofo,艾瑞的报告中同样可以分析出这样的结论。

但从数量上来看,ofo大于,甚至远大于摩拜的可能性还是非常大的,我们在之前已经测算过了。

那么,到底是数量取胜的ofo未来会更好,还是质量取胜的摩拜未来会更好?

实际上,这取决于几个方面:

1、资本方的支撑力度

从目前来看,摩拜应拿到了新一轮6亿美金的融资,如果其中4亿美金用于投放共享单车,以全部推低成本的mobike lite来测算的话,按照400元的成本测算,4亿美金大约可以投放680万辆左右。

目前,据称ofo也正在进行下一轮的融资,ofo上一轮的融资额度为4.5亿美金左右,如果本轮融资成功的话,额度应该不会低于摩拜的额度,假设为同样6亿美金,同样4亿美金用于投放,那么,按照250元的成本测算,4亿美金大约可以投放1088万辆。

按照摩拜10%的折损,ofo30%的折损计算,实际有效投放,摩拜为618万辆,而ofo为836万辆!实际上,摩拜的mobike lite与ofo折损率差距不会这么大,这里只是假设情况。

也就是说,哪怕考虑极高的倒损率,ofo在投放力度方面也会比摩拜更加有力度。而如果ofo下一轮融资资本方加大力度的话,ofo的投放能力将大幅超过摩拜。

数量会取得决定性的优势,这一点在共享单车领域毫无疑问,所以,假设两家都合法运营的情况下,ofo占优的概率更大!

至于马化腾说的ofo不能“双向通信”等所谓的技术硬伤,想想当年QQ的前身OICQ怎么抢夺市场的,ICQ和MSN都是怎么被打败的?从互联网时代到移动时代,在新兴的项目中绝大多数都是速度快的打败一开始就做精品的,速度和品质做折中是最好的选择,毕竟速度快占领市场之后,你有足够的时间进行精细化。

2、推广速度和力度

这个跟运营和有多少钱有关系,也跟是否存在贪腐有关系,推广速度更快,力度更大的肯定在未来市场份额中占优势,不再多说。

3、两方的运营能力

运营能力当然也很有帮助,比如微信大战支付宝的初期,用摇红包的方式,硬生生从支付宝手中抢夺了大片的份额。

两家如果有一些特殊的经营方式,导致份额突然提升,这种可能性也是有的,虽然现在还没有人想到。毕竟红包一类的补贴方式,作用非常的有限,而且很容易被模仿。

有可能的方式是某一方引入一些黑科技,以此带来很高的人气。

4、贪腐和违法情况

小商帮科技曾经假设了共享单车领域可能会存在哪些灰色收入的机会,当时都是假设,但后来发生的ofo贪腐事件以及摩拜贪腐事件,部分印证了我们的担忧。虽然这些贪腐事件都已经不了了之,但灰色收入的可能性依然是存在的。

如果在未来,哪家公司暴露出严重的灰色问题,尤其是挪用押金这方面的问题的话,对该公司可能会造成重大的打击,而这种打击很可能会直接促成行业内决定性的并购完成。

对于共享单车这种与亿万群众紧密相关的产业,应该定期由政府部门安排第三方进行专门的审计,以防止出现重大的问题。

5、背后力量的支持

摩拜背后是腾讯,而ofo背后主要是滴滴,还有阿里巴巴。

从目前的支持来看,摩拜与微信进行了结合,另外,与iPhone也进行了扫码解锁的合作,而ofo与滴滴打通交通闭环,并与支付宝的信用进行捆绑。

从效果上来看,摩拜与微信的结合在最初的时候,据说获得了200%的增量用户,但在近期,36kr报道称:据摩拜内部员工透露,自接入微信后,来自微信的订单量仅占到摩拜订单的10%左右。

如果这是真的,那么微信给摩拜的引流作用有限,至少目前为止是这样。后续苹果的合作引流的能力很可能也不会超过微信的引流比例。

而ofo与滴滴和支付宝则是全面打通的,这种合作从互补性来看,比摩拜与微信的合作还要好一些。但ofo同样存在问题,比如有媒体报道,滴滴希望控股ofo进而取得控制权,但ofo的管理层不愿意放弃管控,目前管理层有被架空的危险。

不过,对资本方而言,目前并没有让滴滴全面控制ofo的欲望,毕竟ofo独立发展,很可能在速度上会比滴滴在全球布局要更快,独立发展对资本方的回报而言会更高。

综合而言,ofo在未来领先摩拜的可能性更大,ofo与滴滴和支付宝以及芝麻信用结合起来的威力更大一些。当然,背后的可变因素很多,这里只是目前的看法。

一家之言,仅供参考。