|

|

本报记者 夏旭田 实习生 李祺祺 北京报道

导读

中国的机器人产业做好迎接大规模机器换人的准备了吗?世界机器人大会秘书长徐晓兰对此并不太肯定,在她看来,目前中国的机器人产业仍不成熟,自主创新、核心零部件仍然脆弱,盲目地大规模推进机器换人,势必导致直接从国外进口机器人核心零部件甚至整机,使得庞大的中国市场拱手相让。

今年前五月,中国工业机器人产量同比增长了50.4%。

近年来,中国机器人产量一直保持着高速增长。去年9万台的销量已接近全球市场份额的1/3,中国已连续四年成为全球最大的工业机器人市场。有数据预测,到2018年,中国工业机器人市场规模将达到15万台。

中国的机器人密度远低于世界平均水平,随着人口红利逐渐消失和产业转型升级,目前长三角、珠三角等地正在推动机器换人,这为中国机器人产业带来了前所未有的巨大机遇。

然而,面对与国外品牌的竞争,中国机器人制造产业长期存在着核心技术与零部件受制于人、低端重复建设、企业“小、散、弱”等问题,大规模的机器换人对国产机器人产业也未尝不是一场严峻的考验。

多地推进机器换人

6月14日国家统计局公布的数据显示,5月份中国工业机器人产量为10057(台/套),实现了 47%的高速增长,这并不是一个单月的现象:近年来机器人产业都保持着较高的增速,今年前五月,工业机器人产量增长50.4%。

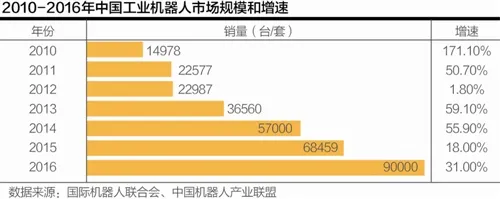

往前看,近7年来中国的工业机器人市场一直在以极高的速度扩张。根据国际机器人联合会(IFR)近日发布的报告,2016年中国工业机器人销量9万台,同比增长31%,远高于14%的世界平均增速。

从2010年到2016年,中国工业机器人市场增长了5倍多,从2013年以后,中国已连续四年成为全球最大的工业机器人市场,其占全球市场的份额从2013年的1/5,到2014年达到1/4,去年则接近1/3。

在此背后,是中国方兴未艾的机器换人热潮。世界机器人大会秘书长徐晓兰告诉21世纪经济报道记者,尽管从全国看,尚未出现大面积的机器换人现象,但在以广东、浙江为代表的东部沿海地区早已出现了这一趋势性转变。

她表示,一方面,上述地区人口红利下降、人力成本上升等问题正在倒逼制造企业以机器换人;另一方面,随着制造业的转型升级,生产方式正向精细、柔性转变,原来的人工操作可能难以承接新的工作,企业也招录不到所需劳动力,也只能进行机器换人。

在中国机器人产业联盟副秘书长姚之驹看来,机器人产业的布局与机器换人的现象多有重合。他指出,当前机器换人在区域分布上最为集中的是珠三角和长三角。其中,珠三角以广州、佛山为代表,工业机器人应用量非常大;长三角以上海、江苏为代表,机器人制造的几大巨头在此均有布局。

此外,他表示,目前潜力比较大的地区有两个,其一是环渤海地区,辽宁、唐山等地的工业机器人发展迅速;另一个则是以重庆为代表的内陆地区。

中国机器人产业联盟理事长、新松机器人总裁曲道奎向21世纪经济报道记者表示,中国企业的传统优势是低成本、劳动密集,机器换人需要最多的是科技、资本密集度较高的产业,随着中国产业转型升级将伴随着就业人员的重新配置。

不过,徐晓兰不认为机器换人会带来就业问题,她认为机器换人本身就是人口红利消逝的“果”,当前急需培育符合新时代要求的技术工人,从而推动工业转型升级。

机器人产业机遇挑战并存

崭露头角的机器换人大潮,为机器人产业带来了前所未有的机遇。

根据去年工信部等三部委发布的《机器人产业发展规划(2016-2020年)》,到2020年,中国自主品牌的工业机器人年产量将达到10万台,六轴及以上工业机器人年产量达到5万台以上。

根据IFR预测,到2018年,中国工业机器人市场规模将达到15万台;到2020年中国工业机器人保有量在80万台以上,机器人密度(每万名工人使用工业机器人数量)达到150以上。

从世界范围看,2015年全球制造业机器人密度平均值为66,其中工业发达国家机器人密度普遍超过200,然而中国这一数值只有36,由此看来,中国的工业机器人市场空间巨大。

可是,中国的机器人产业做好迎接大规模机器换人的准备了吗?徐晓兰对此并不太肯定,在她看来,目前中国的机器人产业仍不成熟,自主创新、核心零部件仍然脆弱,盲目地大规模推进机器换人,势必导致直接从国外进口机器人核心零部件甚至整机,使得庞大的中国市场拱手相让。

从结构上看,工业机器人主要由本体、伺服电机、关节减速器和控制器四大部件组成。目前,除本体外的三大关键部件中,减速器和伺服电机基本被国外公司垄断,国内机器人整机制造企业在关键部件配套方面受制于人,基本没有议价能力,甚至整机制造成本与进口整机倒挂,在与国外企业的市场竞争中非常被动。

根据曲道奎的测算,中国机器人需要进口的电机、减速器等零部件的成本占到了机器人总成本的70%左右。

应用上,中国机器人更是面临着高端市场边缘化的窘境。曲道奎介绍,目前,在多关节机器人领域,国外公司占了90%的市场份额,六轴以上工业机器人外国品牌占了市场的85%;在高难度的焊接领域,国外公司占了84%;较为高端的汽车制造行业,国外公司占了90%。而国产机器人装备应用主要集中在搬运、码垛、上下料等一般工业领域。

高端竞争的另一面,则是低端的重复建设,企业“小、散、弱”问题突出。

据工信部装备工业司司长李东介绍,目前中国生产机器人的企业超过了800多家,其中超过200家是机器人本体制造企业,大部分以组装和代加工为主,处于产业链的低端,产业集中度较低,总体规模较小。同时各地方还有超过40个以发展机器人为主的产业园区,已出现低端过剩的隐忧。

在为数众多的企业中,九成以上企业规模在1亿元以下,即便是龙头企业沈阳新松,其2015年销售收入也只有16.9亿,这与安川、发那科、ABB等销售收入均为百亿元规模的国际机器人巨头相比,竞争力不足。

“相对于机器换人,我们更应关心的是,面对巨大的国内市场潜力,目前中国的机器人产业是否具备了自主创新、去占领这些市场的能力。”徐晓兰说。 (编辑:谭翊飞)