“刚好今天是在深圳的主场。大家可能也都听说,马化腾的团队不久前投了一分钱的标。我要对马化腾说:随着云计算已经越来越多成为大企业选择的时候,我们要想如何为用户提供更有价值的技术和服务。在所有人都希望用企业的发展成就一个行业的时候,马化腾和他的团队用1分钱的投标对行业进行了破坏。”

在3月29日深圳举办的2017云栖大会上,集团资深副总裁、阿里云总裁胡晓明公开叫板的马化腾。

胡晓明演示了一张“0.01VS1亿”的幻灯片,他所指的,是本月初腾讯云以0.01元中标厦门市政务外网云服务项目,此事在云计算产业中引起了轩然大波。

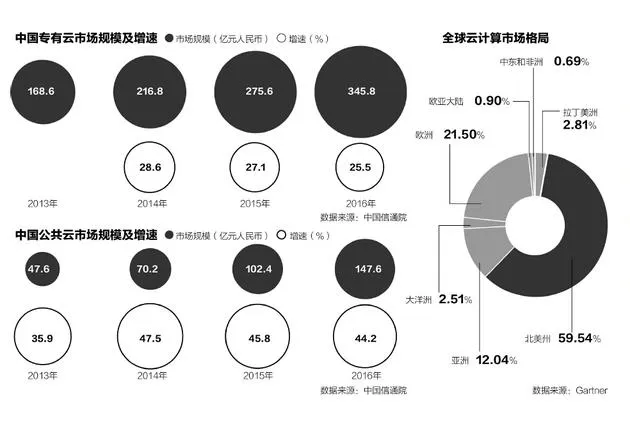

根据IDC发布的2015年中国公有云计算报告,阿里云营收达2.59亿美元,占31%的市场份额,排名第一,其次是(13.1%)和(7.6%)。

随着企业对云服务的需求越来越大,不只腾讯和阿里巴巴,更多的企业在云市场的角逐正愈演愈烈。

阿里云:“众矢之的”

在国内,阿里云有着颇为领先的地位。

阿里云本周从深圳开启了新一年云栖大会的全国巡演,接下去还将有南京、成都、上海、杭州、北京等几个站点。已稳坐国内市场头把交椅的阿里云正在加速它的全球节点布局,在美国东西两岸分别建了数据中心,深入到AWS的腹地。

但据第一财经记者就这两家厂商在全球布局、准入壁垒、消费习惯、营收变化等多方面因素分析得出,双方目前均无力在对方市场构成实质威胁,亚太、欧洲等第三方市场将成为未来几年AWS与阿里云的正面战场。起步晚了3年的阿里云面对行业第一仍有不短的路要追赶。

由于阿里巴巴2017财年全年业绩尚未公布,因此统计2016自然年数据得出,阿里云在2016年营收为8.3亿美元,AWS当年的收入规模超过122亿美元,两者之间相差13.6倍。

胡晓明此前在接受第一财经记者专访时预测,未来全球云计算将是杭州(阿里云)与西雅图(AWS)之间的竞争。

为此,阿里云这两年明显加快了海外节点的开拓布局。在美国市场,阿里云虽然已在东、西部组建了两个数据中心,但客户大多是像大拿科技等中国出海创业公司为主,想吸引美国本土客户需要迈过文化差异与用户使用惯性上的障碍。AWS在北美市场的主要竞争者目前还不是阿里云,而是、、、等。此外,目前特朗普政府的举措和表态对科技领域的“外来者”并无政策利好,这进一步加大了阿里云在美国的开拓难度。

尽管在总营收上与AWS尚不处于同一级别,但阿里云的增速仍对AWS构成了潜在威胁。阿里云已经连续7个季度同比增速超过100%,这个速度至少是亚马逊的2倍,这主要得益于它对政府、大企业等头部客户的拓展。但2016年四个季度里,阿里云增速依次为175%、156%、130%、115%,出现递减趋势。阿里云眼下的强劲增长能持续多久,以及海外业务营收占比的变化,将成为双方竞争中的一个变数。

另一个变数来自模式的比较。举例来说,阿里云在日本开服已有4个月,合作模式是与孙正义手中的软银对接,具体运营交由更熟悉当地市场的软银负责。阿里云在海外大多采取这种方式,比如在德国与合作,在迪拜与Meraas合作。AWS更多选择直接在这些地方建设自己的数据中心。不提欧洲,在与西方文化差异较大的亚太地区哪种模式更奏效,也是一个重要的持续关注点。

来自众多客户的反馈显示,AWS在价格上整体高出阿里云一截,但其全球市场上的产品丰富度是其他厂商不可比拟的,这也是AWS拓展不同市场的一个优势。令人印象深刻的是,阿里云曾在2015年一共实施了17轮降价,2016年这种降价势头有增无减,最直接的一个效果是扰乱了竞争对手的定价策略,令后者不得不跟随降价。

中泰证券通信行业首席分析师李伟对第一财经记者表示:“云计算本身就是规模优势很明显的行业,发展初期大家的策略都在抢规模,接着再赚钱。当时亚马逊AWS也是一年内降价十几次,把对手都逼死了,自己慢慢做大。所以在国内也是一样的趋势,现在还是抢份额抢地盘为主,短期仍会以价格战为主。”

腾讯云:吹响价格战号角

一提到价格战,就不能不提腾讯云以0.01元的价格竞标“厦门务实-公开招标-2017WS034厦门市政务外网”。不少人认为这将激化云市场的低价竞争,腾讯云的低价策略也受到业内人士质疑。

对此,腾讯总裁刘炽平并未否定腾讯云在其中的价格优势:“从长期看,低价或者价格战不是腾讯在云计算市场的核心策略,但腾讯将在市场上提供非常有竞争力的价格,在云计算领域,随着时间推移,增值服务将是腾讯云计算区别于竞争对手的优势。”

事实上,在深圳机场,随处可见腾讯云的整面墙的广告牌。虽然未有盈利,但反复被财报所提及的云业务是近年来腾讯重点布局的业务之一,去年马化腾亲自站台“云 未来峰会”,对外宣布了腾讯深耕云业务的决心。

“云业务将是一场硬仗,也是持久仗。”腾讯云副总裁曾佳欣对第一财经记者说道,“云计算的市场足够大,可以容纳非常多的云服务商,大家可以共同培育市场,通过产品、服务和行业布局的差异化,为更多企业提供最合适的服务。更何况未来云计算整体的盘子和前景将非常大,远远没有到井喷的阶段。”

从2010年开放平台接入首批应用开始,腾讯正式对外提供云服务。作为BAT中的两极,从出生,腾讯云就不可避免地被外界拿来与阿里云对比。

利用游戏等文娱产业作为云技术切入口成为腾讯特有的云路径,腾讯云用整个平台资源为云业务背书。“腾讯云不是以一个独立的业务,而是作为整个平台战略去考虑的,采用腾讯云的解决方案,就相当于接受和得到整个腾讯平台的支持。”马化腾说。

腾讯最新发布的财报中显示,腾讯云业务增长超过200%,与其他品牌不同,除全面的基础云服务外,腾讯云对大数据能力、云端连接社交体系及整个腾讯平台的能力成为其差异化功能。其中,对于游戏、视频、直播等文娱产业的云计算能力为腾讯撕开进入公有云市场的口子。

游戏在腾讯目前业务营收占比仅次于社交产品,成为腾讯流量和现金的重要来源之一。依托于游戏的强劲表现,以游戏、视频直播为首的文娱产业的布局支撑起腾讯云整个业务架构,并将业务拓展至海外市场。

目前,腾讯云在全球范围开设24个数据节点,利用全球游戏解决方案《奇迹暖暖》等手游产品实现出海业务。2016年,依托全球直播解决方案,互联网公司Garena通过腾讯云开展其社交直播业务,而音乐播放平台JOOX也选择入驻腾讯云,在全球范围内探索音乐及演唱会直播模式。

“短视频的爆发,会对云平台带来一些新的挑战,稍成规模的平台一天至少上传10万条以上的短视频,让用户在全国各地甚至海外快速上传,需要对系统的接入节点进行优化;上传完成后的快速内容分享,又可能涉及到快速转码的诉求,在分布式并行转码能力上也需要提升。与之相关的存储和分发节点资源也需要迎合短视频的业务场景做相应优化。”腾讯云视频业务产品总监黄斌告诉第一财经记者。

Gartner研究副总裁兼院士级分析师DavidMitchellSmith认为,云技术正在成熟并在将来释放更多创新能力。“云技术将日趋成为下一代数字化业务以及敏捷、可扩展和弹性解决方案的有力工具。首席信息官及其他IT领导者必须不断调整其战略,以充分利用云功能。”

云:一站式服务的输出窗口

相比之下,百度云是作为百度能力、百度资源、行业解决方案的对外一站式服务输出窗口。为了面向未来,百度云提出“ABC”(AI、Bigdata、Cloud)战略定位,三位一体构筑未来企业级商业化平台,发布了“天智”、“天算”、“天像”、“天工”等行业解决方案,实现了在智能大数据、智能多媒体、智能物联网和人工智能的全方位智能服务布局,并发布了超过80款产品。

截至目前,百度已经和超过三万家企业展开合作,百度云通过四大平台陆续渗透并融合物流、医疗、教育、营销、金融等关系到百姓生活的各个行业中,让服务开始真正智能化,推动转型升级。“ABC”三位一体的云服务结构可以为客户提供业务可持续发展的动力引擎。

“我们提供的不是简单的存储能力,不是简单的技术能力,而是大规模处理数据的能力、精准的用户画像的能力、地图的能力和人工智能等很多领域的创新提供给大家。”百度董事长兼CEO李彦宏说。对百度来说,它的主营业务“搜索”天生就是云计算。只不过此前的十几年里,百度的这些技术藏在后台,通过搜索提供给终端用户的,现在百度要做的是把这些技术能力充分地开放出来,跟各行各业去进行结合并发挥作用。

事实上,百度更愿意强调云计算与人工智能的关联。百度大脑是百度云的核心引擎,为百度云提供了神经元和数据训练源;百度云是百度大脑的云化。通过深度学习和机器学习技术,百度大脑结合了超强计算、海量数据和算法,在语音、图像、自然语言处理等方面拥有杰出能力,打造知识图谱、用户画像,商业逻辑。

根据百度推出的“云图计划”,计划未来5年投入100亿,投入包括价值20亿的核心技术和云资源,30亿百度推广、应用分发等百度生态资源。同时,还将联合百度Capital、百度Venture及外部优质资本,建立50亿百度云生态动员基金,以此来打造百度云生态,建设ABC生态圈。

华为:野心勃勃的后来者

在云战争中,原本最为低调的华为释放出了最大野心,甚至成立专门负责公有云的CloudBU,增加2000人的团队争夺该市场。在华为的内部目标中,做国内公有云市场的老大,已被提上日程。但具体怎么做,华为有着自己的心思。

从时间上看,华为在公有云领域的动作起步最晚。

虽然在2011年,华为便在内部有了公有云这项业务,但到了2015年7月才正式对外发布,直到今年3月份,投入公有云才被视为战略性方向对外公布。相比之下,在2014年阿里就启动了“云和计划”,拟招募10000家云服务商,为更多的用户提供一站式云服务。

此时的正面介入,与IT巨头相比,无疑是硬碰硬。华为的方法是,试图将云业务与自身运营商业务相结合,力求推动运营商在云上的发展。而在另一方面,企业业务部门也在各行业展开企业云业务的合作,两条路发展。

但仅仅是抱住运营商“大腿”显然无法满足华为的发展目标,加速全行业的合作才有可能在未来云市场胜出。

从华为企业云业务部总裁近日的对外讲话中可以看到,华为未来将公有云市场分为两个层面:一方面面向传统央企、大企业、政务云市场,充分发挥华为2B市场服务的传统优势,建立场景化的企业级云服务解决方案,成为中国市场政府、大企业云服务的领先提供者;另一方面则是面向中小企业市场,以软件开发云为切入点,构建线上线下O2O的服务能力,成为中小企业最信赖的云服务商之一。

事实上,华为此前一直对公有云业务遮遮掩掩,原因就在于华为的主要客户运营商也在发展这项业务,此前还一度将“自营公有云”改口成“企业云”。

“这事儿,夫妻吵一架还得有点冷战时间呢,更别说我们各自利益不同,竞争是你死我活,你拿了我就没了。所以这可能是一种心态的挑战,要能过坎儿,要有气度。”面对有可能和运营商业务产生的冲突,华为轮值CEO徐直军曾对媒体如是表示。

而在具体动作上,不同于阿里和腾讯等公司从消费级层面入手,华为在早期选择了金融、媒资、城市及公共服务、园区、软件开发等五个垂直行业进行切入。

“华为要走自己的路,在云服务的发展过程中,华为不会模仿其他公司,而要利用华为的自有优势和能力。”徐直军认为,华为在中国已经有了几十万家合作伙伴,既有线上业务,也有线下业务,过去与合作伙伴,华为更多是销售和交付,未来,则更多是基于企业云服务直接面向客户。

同时,华为把云计算的发展分为1.0和2.0时代:在过去十年,阿里、谷歌、亚马逊等是“生于云的一代”,它们开创了敏捷创新、体验好、低成本的云的1.0时代,利用云技术、云架构实现了资源共享,利用移动互联网技术更好联接客户,在酒店、出租车等传统行业中,创造了颠覆性的商业模式。下一个十年,则是云的2.0时代,企业是云化的主角,各行各业将在云中成长,各种行业云也将兴起。

显然,华为希望通过对行业的渗透和理解,成为云2.0时代的主宰者。

但也有业内人士表示这并不容易。

事实上,云服务的利润呈现一个倒三角的分布。在整个云服务产业链中,底层IaaS解决了云服务的基础资源,也就是华为所积累的IT基础设施。中间的PaaS奠定了云服务的基础能力,而SaaS最贴近最终用户,为客户形形色色的细分需求提供最直接的应用支持,而IaaS和PaaS服务提供商需要与为数众多的开发者群体达成合作,吸引开发者在其平台之上开发SaaS应用,实现共赢。

而目前市场上的竞争情况是IaaS“群雄并起”、PaaS“逐步成长”、SaaS“仍无巨头”的局面,华为要构建自己庞大的生态圈,相比起阿里等公司来说,仍需要时间积累。

有业内人士表示,生态圈的构建将决定谁将会在公有云市场中活下来,前期的投资将会随着客户群的激增而摊薄,客户越多能力将会越强,行业将呈现马太效应。

迎战巨头亚马逊

放眼全球,云计算厂商呈现出AWS一家独大的格局,整体规模排在阿里云前面的微软Azure目前也无法与AWS构成双寡头。根据之前市场研究公司Gartner的报告测算,亚马逊的计算能力甚至相当于其他14家竞争对手的总和。

不过在中国市场,由于AWS进入中国较晚,再加上中国政府对数据留存的政策限制,导致AWS在中国的营收只有阿里云的零头。AWS错失了赶在阿里云崛起前占领中国的机会。另一家将作为本土代理运营商的微软Azure也面临类似的情况,但旗下SaaS层(软件)服务Office365在华增长迅速。

与AWS不同,阿里云目前仍未实现盈利。从阿里云的扩张速度、成本支出与收入增长看,阿里云眼下更多考虑的是市场份额。毕竟在国内市场,当腾讯等巨头也将目光投向云计算领域后,阿里方面面临的客户竞争正在加剧。

如果能比竞争对手更早一步拿到像芯片、CPU等云计算核心部件的新一代产品,云厂商将手握更大的降价自由权。这考验着厂商与产业上游角色如英特尔、等合作的紧密程度。同样在下游市场,与软件公司的合作程度也决定了阿里云和AWS各自云市场SaaS层产品的丰富度。

这种局面决定了无论是AWS还是阿里云或者是哪一家,目前都无法在对方市场上构成威胁。未来三年最有可能的正面交锋将出现在像日韩、新加坡、德国、法国等亚太和欧洲地区。这也是双方在海外布局的核心交集区域。

长远看,云之战的比拼将围绕新市场开拓能力、产品与价格、云生态等方面展开。