雷锋网3月29日报道,据彭博社报道称,在过去数年中,对冲基金已经在尝试教计算机像人类交易员去思考。

知情人士表示,深度学习、模仿人脑神经元的人工智能技术,WorldQuant这家公司正在使用这项技术做小规模的交易。

人工智能用于量化对冲的优势与质疑

使用量化分析做交易的公司,希望机器学习可以为他们在全球金融市场日益升级的技术军备竞赛中取得优势。如果这些公司是对的,神经网络可以帮助推进金融业的改革,让机器和人类同场竞技,同时也会影响到老派的投资工作。但是今天的研究者在经历了之前的一轮推销和失望之后,对此技术表现得不以为意,表示其只是众多投资技巧工具中的另外一种而已。

“见证了1990年代声称使用神经网络的对冲基金的迅速走红和紧接着更快的失败后,我们现在对‘深度学习可以解决投资管理中的通常问题’这样的言论是倾向于质疑的态度,”管理着315亿美元的伦敦量化交易公司Winton在一则声明中这样提到。

而在像Google这样科技巨头已经证明了深度学习的能力之后,量化交易公司也开始跟随这些巨头的脚步。这项需要非常强大计算机和大量数据来完成任务的技术已经为Telsa带了自动驾驶汽车,并为Amazon带来了语音激活的智能音响,Echo。

计算机科学家Nicolas Chapados称,“目前我们距离深度学习成为对冲基金行业的主流技术还有5年的时间。”

Chapados曾与深度学习的先驱Yoshua Bengio一起合作过,曾是位于蒙特利尔的量化交易基金Chapados Couture Capital的高管之一,也是一间使用深度学习技术的研究公司的高管。他说道,“在科技企业中存在着很多可以为金融信息处理而改写的深度学习模型。”

人工智能在对冲基金中如何发挥作用?

对冲基金在部署深度学习的浪潮中迟了一步,因为他们缺少将这样技术应用于复杂金融数据的专业经验。比如有能力从图片中辨认出狗的Facebook图片识别系统,这样的系统之所以能够成功,是因为它可以从几乎无限的数据中学习,这些数据是社交网络用户上传的图片像素数据。相较而言,金融市场的数据就显得非常有限而又永远都在变化中,这让比如预测股票走势之类的工作变得更具挑战性。

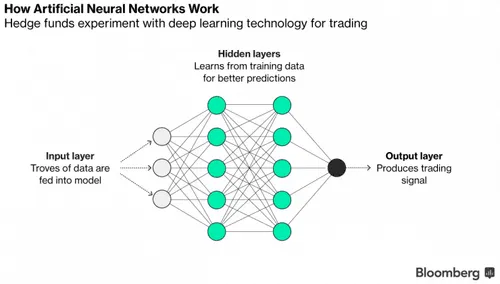

深度学习技术大体上是模仿人脑中多层神经元的活动。神经元被以非常稠密而复杂的形式互相连接,相互传递信息并且随着我们的学习过程而产生新的连接。深度学习的力量来源于相似的非线性、多层次的数据处理,这样计算机可以从简单的概念上去构造更加复杂的概念。

想象一个量化交易的研究员正在寻找会导致一支股票表现强于基准指数的因子。今天的一个分析师必须手动地选取类似市盈率这样的因子去测试。使用深度学习的研究员会给神经网络一个价格目标,然后就向模型注入原始的公司股票和股票市场数据。人工神经元就是处理数据的数学公式。当它经过不同层次的时候,神经元会自行调整——或者说学习——来接近价格目标:这就能找到可以预测股票会达到目标的因子。

深度学习的挑战

Anothony Ledford,位于伦敦的 Man AHL的首席科学家,表示他的研究员已经花费了超过一年的时间来发展深度学习,希望可以尽快将这项技术应用到实盘交易中去。而这家基金公司业已经为一项机器学习的交易策略准备好投资资金。

“在深度学习领域中,并不需要去事先设定特征,深度学习的目标是为你找到它们,”Ledford在Man Group Plc的部门管理着大约183亿美元的资产,他说道,“我们在AHL 30年的历史中了解到很多可能具备预测能力的特征,所以真正的挑战在于调整策略,数据和计算来让我们发现新的特征,而不是我们已知的特征,这让这项工作本身就非常的具有挑战性。”

Two Sigma,来自纽约管理着400亿美元资产的量化交易对冲基金,也正在为一个全新的深度学习团队招聘研究员。

据雷锋网了解,学术界研究员也纷纷开始AI金融投资的研究,并已经发现深度学习可以通过投资例如公司间收购这样的事件来获取回报。2015年一项旨在探索深度学习技术在预测S&P500指数中15支股票走势能力的研究显示,超过1000万的事件被从金融新闻中抽取作为训练计算机的样本数据的一部分。

与此同时,来自中国哈工大社会计算及信息收集中心的以丁晓为首的研究员们表示,在模拟股票交易中,模型最终获得了正向的交易利润,

人才争夺战

Chapados称,深度学习也可以胜过比它更简单的其他模式。神经网络比机器学习在防止过度拟合现象方面表现的更好。(雷锋网注:过度拟合是指一个模型被过度调整来拟合训练数据,以至于无法在实际数据上工作的现象。)这项技术也可以帮助应对比如市场剧烈变化这样的非线性事件,而标准的量化交易模型在这样的事件中必须被手工矫正。

“神经网络会从一个足够灵活、可以代表广泛的非线性事件的模型出发,而不用花费大量的人力去发现哪些非线性事件是相关的,还要痛苦地一个接一个地去验证它们是否是有意义的,”Chapados说道。

在和科技公司争夺人才的战争中,对冲基金在招聘科学家方面很吃力。Chapados表示,这也拖慢了他们追逐深度学习技术的脚步。这些基金同时也面临在一些市场缺乏数据的情况。

Alpaca的联合创始人Hitoshi Harada说道,“深度学习手段可以非常好地使用外汇和大宗商品市场中相互相关的以百万甚至是以十亿计的数据点来达到很好的效果,但是要只使用一只股票一天的交易数据来训练一个好的模型是很困难的。”

但尽管面临挑战,Winton的研究员正在进行深度学习的研究,不过他们并不是把它作为一种革命性的力量,更多是作为一种有用的武器。

“我们相信这项技术在最近几年中取得了长足的进步,使它有机会帮助改进我们流程中的一些元素。深度学习是Winton长期研究中的一个活跃的研究领域。”

via Bloomberg