纪振宇发自硅谷

在蚂蚁金服宣布以 8.8 亿美元的价格收购美国汇款服务公司 MoneyGram 的六周后,一家名为 Euronet 的支付公司突然提出,要以 10 亿美元,高出蚂蚁金服 15% 的溢价对 MoneyGram 进行收购。

这则消息看似是蚂蚁金服的国际化之路上突然冒出了一只“拦路虎“,但实际上,Euronet 早已对 MoneyGram 的汇款业务觊觎已久,早在 2008 年和 2013 年便分别提出过两次对后者的收购要约。蚂蚁金服此前的报价或许在一定程度上刺激了 Euronet,令其进一步提高收购价码,这一次显得更加势在必得。

Euronet 这个此前在金融世界之外几乎毫无存在感的公司,在这桩收购上显得异常高调,其在收购要约发布当天同时向股东和投资者阐释了其收购 MoneyGram 的充分理由。

从业务上看,MoneyGram 的汇款业务能够为 Euronet 带来很好的补充,对冲其在过去大部分汇款业务集中于美墨两国之间,由于政策变动带来的风险,同时,MoneyGram 带来的汇款业务增量也与其去年所提出的增加汇款业务规模的业务战略规划相吻合。Euronet 称,收购将在下一年直接产生协同效应削减 6000 万美元成本。

除了阐述自身的收购理由外,Euronet 还明确列举了其作为美国公司与蚂蚁金服相比,政策上的便利优势。由于蚂蚁金服的收购属于外资投资行为,需要经过美国财政部下属的外国投资委员会的批准,未来还包括汇款执照的控制人变更等州一级层面的审核,将使得整个收购过程繁杂冗长。

在要约消息发布后,在纳斯达克交易所上市交易的 MoneyGram 股价上涨近 25% 至每股 15.77 美元,甚至高于 Euronet 提出的每股 15.20 美元的报价,反映了投资者认为这桩收购或将陷入一场“价格战“的预期,同在纳斯达克上市的 Euronet 股价也出现小幅上扬。

对于估值超过 450 亿的蚂蚁金服来说,国际化是其上市前冲刺必须讲好的“故事“,此前,其已经通过投资收购的方式将业务拓展到印度、泰国等东南亚地区,但美国市场注定是一块难啃的骨头,尤其是在美国新任总统特朗普上任后,提出加大外国投资审查,保护美国公司利益这样的大背景下,则显得更为艰难。美国众多主流媒体当天不约而同地用”bidding war“(”报价战“)这样的字眼,既反映了这桩收购目前所出现的戏剧性变化,还包含了更多微妙的含义。

MoneyGram 可对冲 Euronet 业务风险符合其长期战略

Euronet Worldwide 是一家从事电子支付服务的公司,提供传统的 ATM 和 Pos 机、信用卡、借记卡以及转账汇款等服务。Moneygram 则是一家以汇款为主要业务的公司。

目前 Euronet 的业务涉及全球 160 个国家,在 41 个不同国家有办公机构,而 Moneygram 在全球 200 个国家有业务,并且有超过 35 万个当地机构。

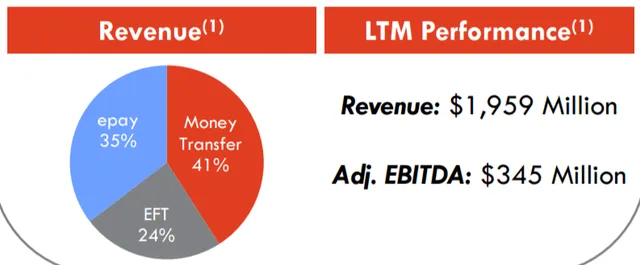

从收入构成来看,Euronet 和 Moneygram 之间的区别和联系也一目了然。Euronet 业务主要可以分为 EFT 交易、epay 部分以及汇款部分。其中汇款业务部分收入占比最大,为 41%,根据去年全年公司总收入 19.6 亿美元计算,汇款业务去年全年获得的收入为 8 亿美元。

Euronet 过去 12 个月收入构成

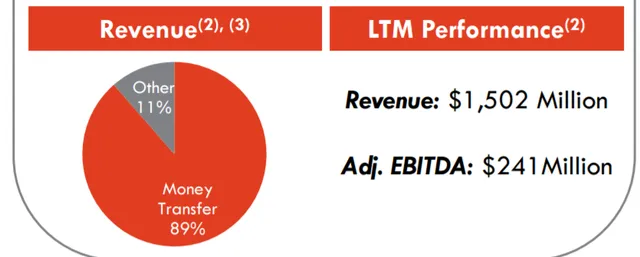

与这笔收购相关性最大的也是汇款部分业务,因为 Euronet 和蚂蚁金服共同看中的 Moneygram 从事的主要业务就是汇款,2016 年全年,Moneygram 汇款业务收入达 13 亿美元,占当年全部总收入近 90%。

Moneygram 过去 12 个月收入构成,近 90% 来源于汇款收入

在 2016 年的年报中,Euronet 就明确表达了未来在汇款业务方面的策略:增加汇款业务量,同时追寻除了美国和墨西哥之间汇款之外的更多的美国和国际间汇款的业务机会。

根据这样的业务策略,Moneygram 无疑是 Euronext 的一个极优收购标的。

首先,Euronet 目前自有的国际汇款业务,大部分来源于美国和墨西哥之间的汇款业务,但随着美国新任总统特朗普可能的一系列不利于美墨双边关系的政策,或将给 Eruonet 的业务带来许多负面冲击,Euronet 也在其年报中提出,“我们的汇款业务依赖于货币的自由流动,美国总统特朗普、部分国会成员和政府官员建议对北美自贸协议进行重新谈判,并且关税、海关税和其他贸易措施将可能影响美国和墨西哥的贸易。”

反观 Eruonet 的收购标的 Moneygram,由于其大部分汇款业务已经实际发生在美国以外,因而受到美国和单一国家贸易政策变动的风险已经被极度分散化。根据该公司 2015 年的年报显示,从 2013 年至 2015 年,从美国以外发起的汇款业务收入占总的全球汇款业务收入的比例分别为 40%、41% 和 43%,呈现逐渐增长趋势。

因而,收购在全球更广泛国家和地区拥有汇款业务的 Moneygram,能够对冲上述风险,并且同时实现 Euronet 增加汇款业务量规模的策略。

其次,由于业务上的高度相似和互补性,Euronet 对 Moneygram 的收购还能带来协同效应的额外成本的削减,根据 Eruonet 的内部测算,如果对 Moneygram 的收购成功,将在第二年节约约 6000 万美元成本。同时,这笔收购在财务上的好处还包括降低债务杠杆、增加自由现金流等。

并非半路杀出的“程咬金”

Euronet 突然宣布对 Moneygram 的收购要约对许多人来说很意外,这家总部位于堪萨斯的公司此前在金融世界以外几乎没有任何存在感,但这桩看似以外的收购,绝非一时冲动之举,而是有着战略眼光的深思熟虑的结果。

实际上早在蚂蚁金服之前,Euronet 早就对 Moneygram 觊觎已久,并分别在 2008 年和 2013 年两次出价,对后者提出正式收购要约。

从 Euronet 此次提出的最新的收购要约来看,或许也是受到了蚂蚁金服的收购意愿刺激,在蚂蚁金服报价后 6 周后,给出了更加诱人的价码,显得更加势在必得。美国的很多主流媒体都不约而同的在标题中放出了“bidding war“(”报价战“)这样的字眼。

在发布收购消息当天,Euronet 便向股东及投资人明确列举了几点其优于蚂蚁金服的优势:

首先,报价更高。Euronet 报出的每股 15.20 美元的收购价格,要比蚂蚁金服的报价高 15%,比 Moneygram 过去三个月以交易量为权重的平均价格要高 38%。

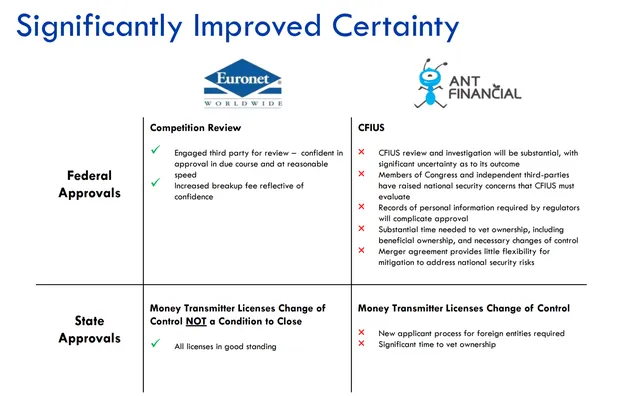

其次,Euronet 的收购将省去繁杂的海外投资审核程序,不需要经过美国外资投资委员会的审查,不需要州一级的关于变更汇款执照控制人的程序。

Euronet 给出的收购方优势对比:蚂蚁金服需经过重重审核

根据 Euronet 展示的这份优势对比显示,蚂蚁金服若想成功收购 Moneygram,需要经过复杂的审核程序,包括美国外资投资委员会的批准(包括应对任何国会成员或独立第三方机构提出的关于国家安全方面的质询、任何监管机构所需的个人信息等),还需要涉及到汇款执照控制权的变更。

Euronet 的首席执行官迈克布朗称,“我们认为 Euronext 与 Moneygram 的结合能够带来更多的机会,双方互补的业务和文化将会共同打造一家为美国和海外顾客带来实际利益的全球性支付公司。“

对于蚂蚁金服来说,这家估值估值已经超过 750 亿美元的公司,将拓展海外业务作为其上市前冲刺的重要一步,此前,蚂蚁金服已经收购投资等行为对东南亚的泰国、印度市场有所布局,但美国市场注定是一块难啃的骨头,这桩收购的变局,现在还加入了更多政策环境的变量,令收购本身不再是一桩单纯的商业行为,接下来需要等待 MoneyGram 以及蚂蚁金服双方对这一新报价的回应。