打开任何一台智能电视,都会有长达 10 秒的开机广告,并且不能跳过,不能快进,甚至连关机都不能,你就只能看着 Dior 香水的广告一直到结束……

可别小看了这短短几十秒的开机广告背后的经济价值。

目前,乐视 TV 的开机广告售价就已达到 180 万/天,这个价格已经可以跟央视《新闻联播》前后的 10 秒广告相媲美。

而就在上周,乐视方面还表示,大屏广告价格还将进一步提高。

开机广告、内容贴片广告、系统广告……未来,一打开智能电视,可能哪里都是广告。

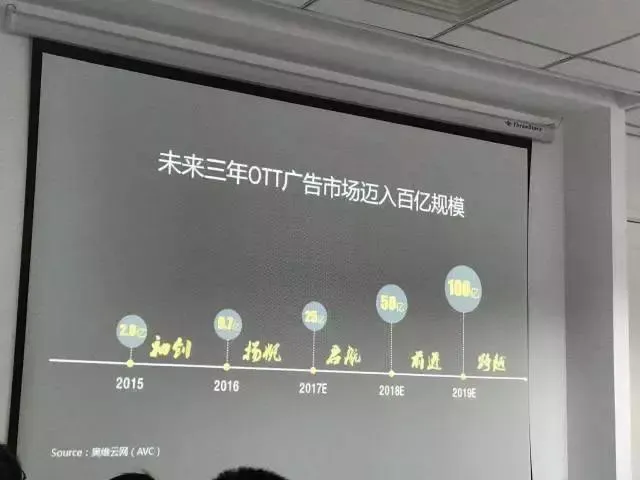

天风证券的一份研报显示,2016 年 12 月起到 2017 年春节,OTT(互联网电视)广告曝光量增长了 337%,预计 2017 年 OTT 广告市场规模将达 25 亿。

与千亿级别的传统卫视广告相比,尽管 OTT(互联网电视)广告还像蛋糕上的樱桃一样,但按照目前 90% 以上的增长速度,这个市场未来 3 年有望突破百亿元的价值。

上海一家 OTT 广告代理公司告诉娱乐资本论,

2017 年前两个月在 OTT 上的广告销售额,可能相当于 2016 年全年的金额,“下个月,有一家 OTT 开机广告的招标会,有 15 家公司都去竞标”。

业内人士预计,今年,OTT 广告代理商的数量很可能从去年的十几家猛增到 50 家以上。

而且,智能电视早已悄悄收集了每位用户的收视习惯,目前已经可以针对不同的用户精准投放,如果你常常收看电视剧《三生三世》,系统可能会自动给你推送杨幂代言的广告。

“OTT 广告性价比很高,这个市场的价值被明显低估了。”在近期的一次投资者交流活动中,上市公司蓝色光标就曾重点谈到他们在 OTT 领域的快速布局,“这是一个高速增长的市场!”

OTT 开机广告都怎么玩?

我们还是从价格说起。

乐视 TV 官方给娱乐资本论的回复称,

乐视大屏现阶段开机全天费用是 180 万/天,如果一台机器一天开机 4 次,还会看到 4 条不一样的开机广告,每轮价格是 45 万元。

相比之下,贵州茅台是在《新闻联播》前的 20 秒广告,1 年的时间投入 5 亿,平均每天 136.98 万元。

在整个 OTT 市场,开机广告是增长最为明显的一个品类。因为强制观看、高触达率以及可以定制,开机广告已成为 80% 的 OTT 广告主最青睐也最舍得花钱的营销手段。

与相对强势的乐视 TV 不同,目前国内大多数 OTT 广告采用的是 CPM 计费,即每千次展示的价格在 20 元到 60 元不等。整体而言,价格要低于电视广告,高于 PC 端的互联网广告。

与传统电视不同的是,OTT 的开机广告具有可更换可升级的特性,这意味着它不具有唯一性。

举个例子来说,海信电视本月生产的一批 43 寸电视机开机广告可以卖给蒙牛一个月,而 65 寸液晶屏的开机广告可能卖给伊利一个月,而下个月,有可能又会卖给像大众汽车这样的新广告主。OTT 开机广告可以按电视机的出厂批次或者型号等方式来服务不同的广告主。

2016 年 OTT 市场掀起了一股开机广告热潮,各大厂商争相商业化并进行广告系统升级,吸引广告投放。这当中表现比较抢眼的如乐视,海信,康佳,长虹等。奥维数据预计整个 2016 年 OTT 市场开机广告达到6-8 亿级规模。

这一热潮在 2017 年春节档达到高潮,由于上旬连着元旦,下旬连着春节,2017 年 1 月中国智能电视日开机率为 47%,日活跃终端数 4539 万台。

但传统电视厂商与小米、乐视、微鲸等智能电视品牌相比存在明显不同。对传统电视厂商而言,销售硬件是主要目的,注重维护用户体验,15 秒视频 10 秒图片的开机广告是其能接受的时间极限和玩法。

由于开机广告受制于终端量,日均广告容量有限,很快就会触达天花板。

业内认为,开机广告是一块稀缺资源,开机广告的开发空间已经所剩不多。而只能一体机电视的玩法更多样化,广告遍布在每一个可以出现广告的地方。

而这恰恰是乐视、小米、微鲸等互联网电视厂商精心谋划的商业蓝海。

贴片广告才是更大的蓝海

“观星”,这是乐视 TV 在 2016 年上线的数据分析与广告投放系统。

比如用户在晚上 8 点打开一场球赛观看的时候,系统就会自动推送一条小龙虾啤酒套餐的优惠信息在电视屏幕上。在测试中,这条信息的打开率是 15.3%,而用户打开游戏应用时推送的游戏手柄优惠消息的打开率则高达 38.8%。

这也意味着,互联网电视的运营商已经开始针对不同用户,投放不同的广告,这种类似于“今日头条”的广告推荐模式,不仅更加精准,而且让广告投放的容量大幅增长。

不仅如此,贴片广告、品牌专区、关机广告、桌面推荐、互动广告、电视电商等新颖的广告植入形式应运而生。

贴片广告,还分为前贴片、暂停贴片、后贴片等方式,主要由优酷、爱奇艺这样的内容方提供,后期跟 OTT 牌照方以及硬件厂商分成。

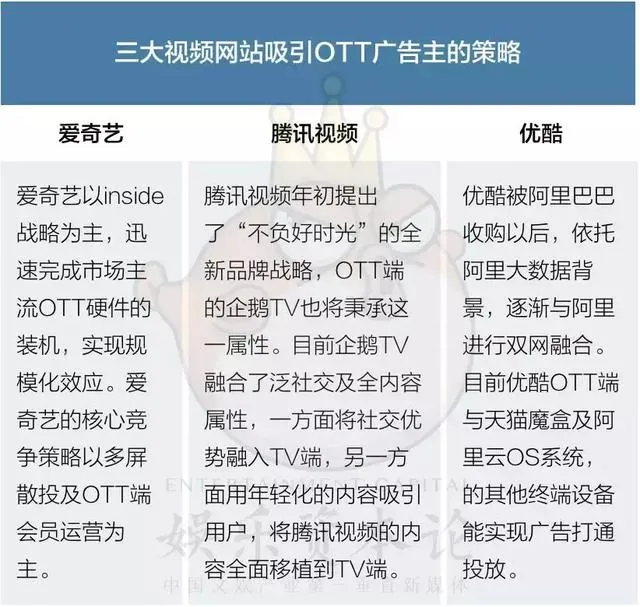

从行业角度看,目前贴片广告库存量非常庞大,主力竞争者仍是主流的视频网站,如爱奇艺,企鹅 TV,优酷,乐视等。各家视频网站一般采取多屏散投 OTT 端定向投放的经营模式推动 OTT 贴片广告发展竞争。业内人士认为,未来 OTT 整个桌面的分发、导流和内容植入将会更有价值,贴片广告正迎来一个快速的流量变现期。

爱奇艺等内容渠道方为了争取更多的智能电视贴片广告,要与各家电视机厂商进行谈判,一般而言,他们会给到终端商一些优惠条件,游说整机厂商用他们的内容。

业内人士透露:“基本上都是通过利益捆绑方式,爱奇艺等内容渠道方会跟终端厂商说,你用我的系统和内容,我一台给你补贴多少钱。”

这时候,内容渠道实际上要给出两部分分账,一部分给终端厂商,比如会员收入和广告收入都会有分成出来;另外,内容方也会给到牌照方一定的分成。一般来说,行当内的 VIP 的会员收入分成在 15%-25% 之间分给整机厂;然后广告的分成在 10%-15% 之间。

2017 年成为 OTT 广告爆发临界点,但依然有瓶颈

业内普遍预计,2017 年智能电视市场将迎来爆发临界点。

目前,OTT 广告增长率整体一线城市要比二三线城市情况好,主要原因来自智能电视较高的渗透率。当下的 OTT 行业,仍处于市场教育的阶段,后期的增长速度会更快,未来 4 年 OTT 家庭覆盖率将能达到 40% 以上(智能手机人口覆盖率 43%)。

天风证券的研报显示,

2016 年每卖出 10 台电视中,就有 9 台是智能电视。以海信为例,目前已经 100% 是互联网电视,不再进行传统电视铺货。而且,传统电视流量明显向智能电视倾斜,智能电视的开机时间比传统电视(4.18 个小时每天)更长,达 6.01 小时每天。

各家研究机构一致预测,OTT 端广告突破爆发临界值的时间会在 2017 年,主要基于以下几个原因。

一是广告主对 OTT 端价值的认可到达一定阶段。剧星传媒观察到一个现象,2016 年一些体量相对比较小的广告主主动试水投放 OTT 广告,还有一部分品牌在 OTV 中选择多屏散投模式,有一部分流量分流到了 OTT 端,相当于这部分品牌“被”投放了 OTT 广告。

但 2017 年开年以来,大量本土客户开始大规模踊跃尝试投放 OTT 广告,并将其作为整合营销中的重要部分,甚至有些广告客户全面削减电视预算转向 OTT 端。像唯品会这样的电商,2017 年在 OTT 端的广告预算可达到几千万。

二是流量比例达到了一定阶段。目前大部分视频类 OTT 媒体反馈,OTT 端流量已经占据全平台流量 10-15%,并保持高速增长。有机构预测,2019 年,OTT 端流量将占视频网站流量超过 30%,成为视频网站最重要的流量入口之一。

但值得注意的是,智能电视高达 90% 的销售渗透率,并没有换来在广告上相应的收入。

业内人士认为,智能电视普及度和开机率在一线城市比较高,但是二三线城市的智能电视点播用户依然数量不多,广告的触达率会低一些。

上述 OTT 营销公司认为,即便是二三线城市,OTT 广告主也还是比较想投的,但是由于硬件厂牌品牌比较多,除了传统六大以外,还有乐视、小米、暴风 TV、微鲸电视等十几个品牌,受制于硬件厂商的运营能力,原本比较集中的市场变得比较混乱。

相当于在传统卫视上铺广告,只要跟一家卫视谈就可以覆盖一个省,但在做 OTT 广告,不管是广告主,还是广告代理商,要覆盖一个省的区域,可能要跟省内十几家厂商全都谈一遍才行,而且每家的广告价格、时间等等具体合同条款都不一样。

另一方面,广告太多极其影响用户体验,并不是所有的电视机厂商都愿意增加广告。小米电视在米粉投诉广告太多之后,已经削减了部分广告。

不仅如此,如此获得广告主认可的第三方监测数据,亦成为这个市场能否进一步增长的关键一环。

正如传统电视行业“收视率造假”,视频网站“刷流量”一样,互联网电视领域的数据如何保证真实有效,如何确保流量不作假,也需要整个生态环境的完善,以及公信力的逐渐提升。

而这些,都是 OTT 广告市场真正爆发需要先解决的问题。