近日,京东金融内部传出消息,称京东支付业务已正式交由消费者金融业务的副总裁许凌掌管。在许凌治下,消费者金融业务曾诞生过京东白条等明星级产品。此次将京东金融名将许凌调至支付业务,正暗合刘强东在开年大会上所强调的——京东金融于今年发力支付板块。

许凌何人?

入职京东前,许凌在银行体系内任职9年,曾于中国工商银行总行参与牡丹中石油联名卡、牡丹运通卡国航知音联名卡、牡丹运动卡、牡丹学生卡等多个项目;后又于荷兰银行、华夏银行筹备消费信贷项目。在消费金融领域的积累,令许凌对信贷风控有着精准的把握,这也成为他进入京东消费者金融事业部的契机。

2013年入职京东后,许凌经过一年的筹备,于14年2月推出了自己的成名产品——京东白条,可帮助用户在京东购物时享受“先消费、后付款”,类似于虚拟信用卡。此后不久,京东白条应收账款债权资产支持专项计划推出,并于15年11月在深交所挂牌,成为互联网消费金融行业第一个资产证券化产品。

两年时间,打造出一款互联网金融爆款产品,与蚂蚁金服旗下蚂蚁花呗分庭抗礼,许凌可谓一战成名。

此前,京东支付已错过两次最佳入局时机

京东起家于电子商务,与淘宝一样始终“离钱很近”。但在金融以及支付业务上,京东的嗅觉却比阿里迟钝得多。从时间轴上看,淘宝网成立与2003年5月,同年10月就推出了支付宝;京东商城成立于2007年,其前身京东多媒体更是早在2014年便初具雏形,而京东直到2011年,方才与支付宝终止合作,开始强推自身支付系统。

经过近十年的沉淀,2011年时支付宝已经获得央行首批第三方支付牌照,并成为市面上最主流的支付程序,而京东支付的产品仍显稚嫩。

京东错过的第二次支付崛起期,是14年春节期间的“红包热潮”。2014年,微信首次推出红包玩法,该玩法为财付通带来大量用户并实现转化。2017年1月,微信支付的线下份额甚至已经超过支付宝,其中微信红包居功至伟。在14年之后的三年春节中,微信(财付通)、支付宝始终围绕红包做出各流竞争,而京东支付则再度错过该次机会,未能与财付通、支付宝分一杯羹。

刘强东在2014年京东上市后接受专访时候也反思,“在京东业务上,犯过最大的一个错误就是没有早一点儿开始做支付,如果提前5年做支付,或者早一些收购网银在线,现在京东开放平台的用户体验会好很多。”

群雄环饲,已失先机的京东支付突围不易

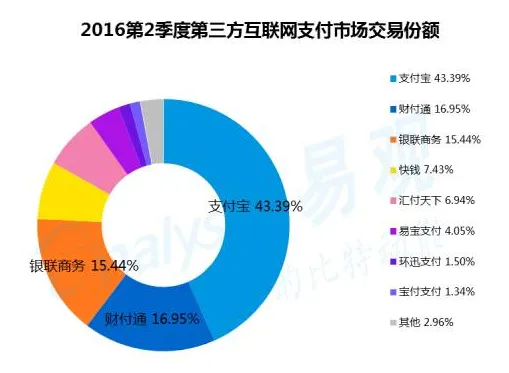

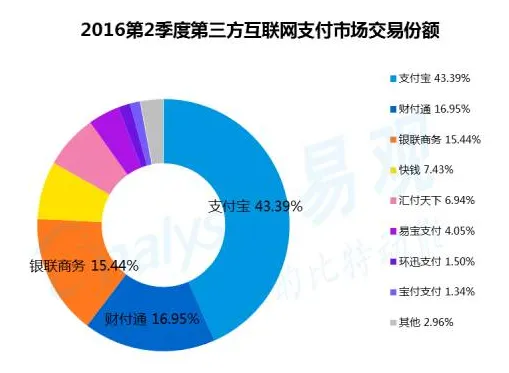

易观数据显示,目前互联网支付市场的形势可以概括为:老二财付通后起之秀,在多方面进攻霸主支付宝;老大支付宝拥有庞大存量市场,但正从寡头沦为巨头;老三银联被微信支付宝拉下霸主地位后动作频频,其颓势却难以挽回。前三之外,还有块钱、汇付天下、易宝支付等虎视眈眈,努力维持自己份额的同时,也希望从支付宝、微信口中谋食。该领域内,目前京东市场份额还属于“忽略不计”的范畴。

许凌何人?

入职京东前,许凌在银行体系内任职9年,曾于中国工商银行总行参与牡丹中石油联名卡、牡丹运通卡国航知音联名卡、牡丹运动卡、牡丹学生卡等多个项目;后又于荷兰银行、华夏银行筹备消费信贷项目。在消费金融领域的积累,令许凌对信贷风控有着精准的把握,这也成为他进入京东消费者金融事业部的契机。

2013年入职京东后,许凌经过一年的筹备,于14年2月推出了自己的成名产品——京东白条,可帮助用户在京东购物时享受“先消费、后付款”,类似于虚拟信用卡。此后不久,京东白条应收账款债权资产支持专项计划推出,并于15年11月在深交所挂牌,成为互联网消费金融行业第一个资产证券化产品。

两年时间,打造出一款互联网金融爆款产品,与蚂蚁金服旗下蚂蚁花呗分庭抗礼,许凌可谓一战成名。

此前,京东支付已错过两次最佳入局时机

京东起家于电子商务,与淘宝一样始终“离钱很近”。但在金融以及支付业务上,京东的嗅觉却比阿里迟钝得多。从时间轴上看,淘宝网成立与2003年5月,同年10月就推出了支付宝;京东商城成立于2007年,其前身京东多媒体更是早在2014年便初具雏形,而京东直到2011年,方才与支付宝终止合作,开始强推自身支付系统。

经过近十年的沉淀,2011年时支付宝已经获得央行首批第三方支付牌照,并成为市面上最主流的支付程序,而京东支付的产品仍显稚嫩。

京东错过的第二次支付崛起期,是14年春节期间的“红包热潮”。2014年,微信首次推出红包玩法,该玩法为财付通带来大量用户并实现转化。2017年1月,微信支付的线下份额甚至已经超过支付宝,其中微信红包居功至伟。在14年之后的三年春节中,微信(财付通)、支付宝始终围绕红包做出各流竞争,而京东支付则再度错过该次机会,未能与财付通、支付宝分一杯羹。

刘强东在2014年京东上市后接受专访时候也反思,“在京东业务上,犯过最大的一个错误就是没有早一点儿开始做支付,如果提前5年做支付,或者早一些收购网银在线,现在京东开放平台的用户体验会好很多。”

群雄环饲,已失先机的京东支付突围不易

易观数据显示,目前互联网支付市场的形势可以概括为:老二财付通后起之秀,在多方面进攻霸主支付宝;老大支付宝拥有庞大存量市场,但正从寡头沦为巨头;老三银联被微信支付宝拉下霸主地位后动作频频,其颓势却难以挽回。前三之外,还有块钱、汇付天下、易宝支付等虎视眈眈,努力维持自己份额的同时,也希望从支付宝、微信口中谋食。该领域内,目前京东市场份额还属于“忽略不计”的范畴。

如果将领域细化到移动支付,支付宝与财付通则统领着90%以上的市场,其后的拉卡拉、百度钱包等只有个位数的份额。据必达咨询数据,直到2016年初,京东支付在移动支付领域的份额也不过是0.5%。

围棋讲“宁失一子,莫失一先”,目前支付领域的格局已基本确定,支付宝和微信(财付通)已占据了60%以上的市场份额。屡屡失去先机的京东支付,需要靠许凌的带领,打出一场漂亮的突围战;否则,只能依靠京东商城带来的微薄流量勉强维持份额。

如何突围?换将不如找到新场景

京东的突围之法,在于寻找到一个独特的场景。

京东原高管,罗辑思维联合创始人吴声在《场景革命》一书中说,使用场景在很大程度上影响着产品的使用频次。例如微信与支付宝,虽然支付宝甚至连名字都在给人灌输自己拥有“支付”功能,但由于支付宝使用场景下的打开时间太短;因此当拥有社交场景、打开时间较长的微信推出支付功能后,支付宝的线下份额受到冲击。

目前,京东支付的主要场景仍然依托于京东商城及白条等衍生品。也就是说,用户只有在需要使用京东商城的时候,才会联想到京东支付。虽然京东商城曾为京东支付用户提供过高额补贴,但一是因为补贴不能长久;二是因为补贴再高也依然局限于京东商城内,用过京东商城后便失去了使用的必要。

在业界普遍认知中,能与支付挂钩的场景,社交属于最高频,这也是支付宝拼死做社交的原因。但根据支付宝屡战屡败的案例,金融产品杀入社交圈绝非好的idea;且腾讯是京东第一大股东,任何竞争性业务均需非常谨慎。

因此,许凌对于京东支付最大的意义,就是找到或开发出一个新的高频使用场景。毕竟对于京东金融体系而言,许凌是一个曾经打造“白条神话”的负责人。难点在于,白条只是信用卡与互联网相结合的产品,其用户需求与使用场景早已存在;许凌现在面对的,却是需要重塑一个新的场景。

彼得·蒂尔认为,从1到N很容易,但从0到1是一个“奇迹”。如今许凌要做的,就是从0到1,而且要在短时间内把这锅无米之炊端上京东金融的台面。

刘强东在采访时曾说:“支付业务是金融业务很小的一部分,支付能给消费者带来便利,是基础业务,但是不会成为一个有千亿元利润的业务。”至于刘强东没说的是:支付业务是相当一部分金融业务尤其是C端金融业务的基础,只有拿到这个入口,京东金融才有机会和财付通、支付宝坐在同一张牌桌上博弈。

种一棵树,最好的时机是十年前,其次是现在。京东支付已经错过了十年,希望此次不要再误失时机。