这几天,在朋友圈屡屡被腾讯微黄金和其衍生的微信黄金红包给刷屏了。

虽然我并不认为腾讯出品或者微信加持就是一款金融产品成功的保证——比如说当年微信眼红余额宝后推出的微信理财通货币市场基金,如今相比余额宝,依然是巨大的差距。

不过,眼下微信如日中天,又是刷屏似的介绍,新产品总是要看一下的。

很可惜,看完腾讯微黄金的介绍,只能感慨一句——不是互联网 金融就一定是普惠金融的。在收手续费这个问题上,腾讯这回是比传统银行更黑!

国内正规的这种账户黄金交易这个东西,标的几乎都是黄金交易所的产品,所以其实差异近乎于无,核心的差别,也就是在交易手续费上。

更昂贵的黄金投资

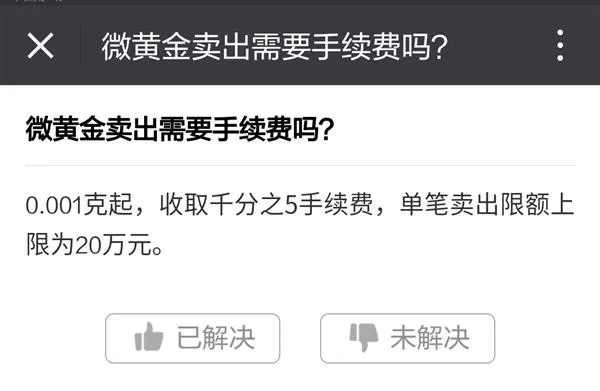

从下面的说明可以看到,腾讯的微黄金采用的是类似股票的手续费制度,买入免费,卖出的时候收取千分之五(0.5%)的手续费。

千分之五高不高?

在我看来是高的不能接受!

为什么?

很简单,即使是被视为互联网金融们要取代超越的传统银行们,在手续费上也没那么高。

拿比较新锐的股份制银行或者是城商行比较或许会说胜之不武,我们就那这次微黄金的合作伙伴工商银行作为参考标的来对比。

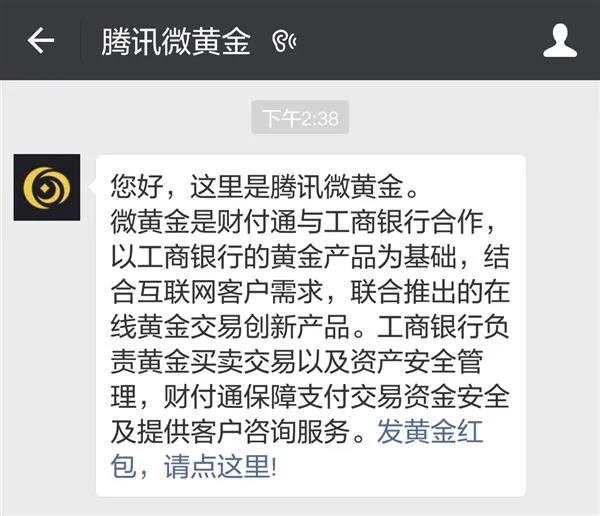

从下图可以看到,腾讯微黄金明确表示是和工商银行合作的。

那么,如果我们不通过腾讯微黄金而是直接用工商银行的黄金交易平台呢?

下图是工商银行的纸黄金报价。和腾讯微黄金采用一个报价 手续费的费率结构不同,工商银行采用的是常见的点差报价,会同时给你一个买入价和卖出价,如果你要问工行买黄金,按照较高的那个(下图就是270.86元/克)计算,如果要把黄金卖回给银行,则是按照较低的那个计算,一进一出的损耗就是银行实际收取的手续费。

安装上图的270.16/270.86的报价可以计算得出,工商银行针对纸黄金收取的实际手续费是0.25%左右。

是的,同样的一笔黄金交易,你直接通过工商银行是0.25%手续费,但是绕道微信的微黄金,就是翻倍之后的0.50%手续费了。

差别大不大?

很大。

假如你买10万元黄金,工商银行的手续费是250元,而腾讯微黄金则是500元,硬生生就多出了这250元的额外开支。

你说有这250元,你吃点喝点或者去淘个宝不好,何必为腾讯贡献不必要的利润?

老实说,腾讯微黄金这次的定价,让我是有点失望的。

回首互联网金融从余额宝开始的发展,一直给公众的印象就是“物美价廉”。

说物美,自然是余额宝这样的互联网宝宝们,把原来负责的货币市场基金包装成了简单易懂的“宝宝”,再加上支付宝可以直接购买的渠道优势,一下子拓展了货币市场基金的普及度。

至于说价廉,则是各类互联网券商。曾经股票交易佣金是以0.8%、0.6%计算的,但是伴随一众互联网券商们的加入竞争,交易佣金被压缩到了0.3%乃至于更低的水平——对于股民而言,每一次买卖都因此少支付了不少钱,让本就不容易赚钱的股票投资损耗稍微小了这么一点点。

为什么实物黄金不是好选择

当然,腾讯相关业务人员在看到我的吐槽后,有一番解释。

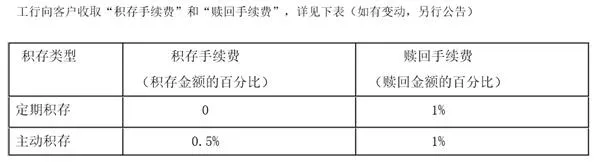

原来,腾讯的这款微黄金,对接的并不是工行的纸黄金,而是实物黄金产品——后者工行提供的交易佣金非常的高。

的确,以工行的积存金这款实物黄金黄金的费率来看,即使采取定期的方式,一买一卖也要1%,腾讯的微黄金的0.5%看起来是要厚道许多了。

但是,我依然觉得,腾讯的微黄金暂时是一个比较糟糕的产品设计。

一、腾讯微黄金暂时是阉割版

实物黄金类产品最大的卖点是可以提取实物,但是腾讯微黄金的所有说明中暂时看不到任何相关的说明——据说这个功能要未来才能推出。

这意味着暂时腾讯微黄金就是一个只能短线买卖的交易型产品,是“阉割版”的实物黄金。在产品核心主打功能并未实现的前提下匆忙上线,这个本身就是大忌讳——而且不仅没有上限,甚至都没有预告有这个功能。

在没有强调可以提取实物同时提供提取实物服务的前提下,却收取比账户黄金更贵的费率,这个对于那些对于银行产品不了解而且轻信互联网金融产品一定物美价廉的用户,这样的额外开支又变成了新的“智商税”——事实上我身边就有朋友是将其当做不可提取实物的账户黄金来投资的。

二、黄金线上投资的主流应该是交易

黄金投资,不同的人有不同的癖好。

比如中国大妈,热爱的是去金店直接购买黄金饰品或者金条,求得就是马上能看能摸。

还有一种,则是将黄金当作股票同类炒作的,他们注重的则是黄金的升值潜力,偏好的是交易,而没有提取实物的需求。账户黄金就是满足他们的需求。

而以腾讯微黄金为代表的账户实物黄金,则是这两者当中一个杂交的过渡产品,对于大妈不如直接去金店或者银行柜台爽气,对于热爱投机的玩家,费率又太高。

其实,放眼全球散户黄金投资的发展,低交易成本的产品是最大的趋势。以GLD这个在美股上市全球最大的黄金ETF为例,目前的规模高达814吨,比许多国家的金库规模都大。之说以这个产品会如此受欢迎,就在于其交易的低成本。以某美股券商为例,交易200股即差不多23400美元支付的佣金才1美元,算下来交易成本才万分之0.43。

腾讯微黄金主打高费率实物持有为主的玩法,无疑是逆潮流而动。与之相比,腾讯老对手阿里系的蚂蚁聚宝推出的存金宝利用黄金基金作为载体,买卖完全免费,才是符合全球黄金投资发展的趋势。

黄金红包让情况更糟

当然,腾讯可以固执的将产品定位于实物黄金,以持有而不是交易为主,如此费率也就不算高了。

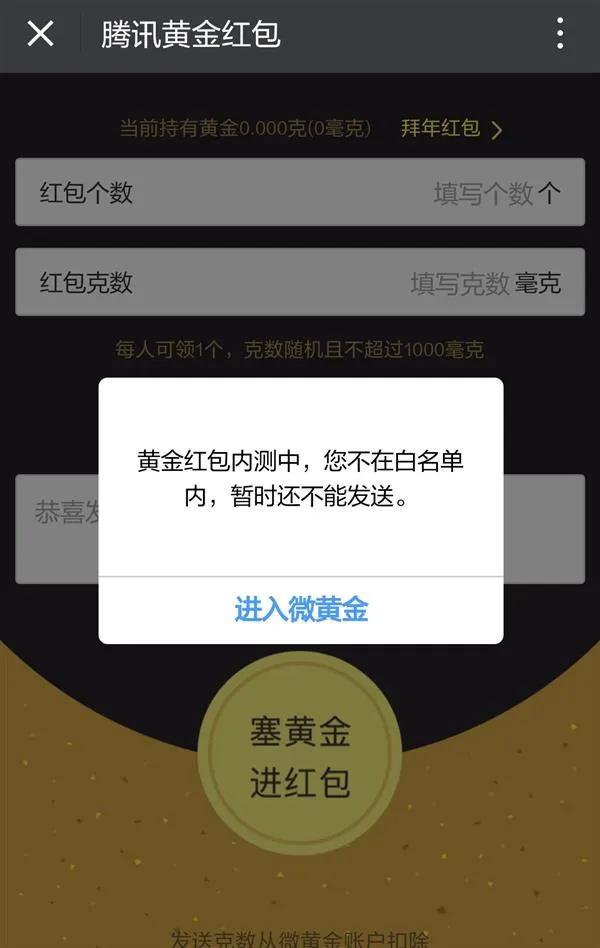

但是,比起腾讯微黄金近期更吸引人的,则是基于腾讯微黄金而在内测的黄金红包。

虽然还在内测,但是因为是微信红到发紫的红包的同类产品,所以还没推出就是受到了广泛的关注。

老实说,我对于黄金红包本身就并不看好。比起直接发送金额,黄金钱包的规模以黄金毫克计算——但我相信绝大多数人看到那个毫克数字,是没法一下子和金额对应起来的,毕竟要把眼下0.2727元/毫克的金价立刻配合毫克数换算成金额,是超出了许多人的心算能力了。

微信的红包,胜在玩法简单。单一红包不超过200又让大家可以在花费不多的前提下玩一个摆阔(发红包)拼运气(抢红包)的游戏。但是黄金红包在没有增加趣味性和收益的前提下,却平白增加了复杂度,这本身就是忌讳。

而黄金红包遇上高交易费率的实物黄金载体,问题就更糟糕了。

当你收到微信红包之后会怎么办?我知道不少人是会提取到银行卡或者微信支付用掉——如果你收到的是黄金红包呢?

显然你就需要卖出收到的黄金份额,然后才能提取到银行卡或者支付——这就意味着腾讯按照实物黄金按照长期持有设计的腾讯微黄金,因为黄金钱包而变成了一个其实是账户黄金风格注重短线进去的产品。

是的,实物黄金的稳重和黄金红包的快进快出风格完全矛盾,这两者匹配在一起,实在是一个糟糕的设计——也许腾讯微黄金从中可以获得交易佣金的收入,但是对于用户,只会让利用黄金红包收发红包的人白白增加原本毫不必要的交易成本。

人们都说,阿里(蚂蚁)不擅长做社交,微信不擅长做金融——从腾讯微黄金来看,后半句还是没错的。