亚马逊昨天发布的这份 2016 年第 4 季度财报,或许会让你稍微期待一下,贝索斯会将今年的“致股东信”写成什么样子。

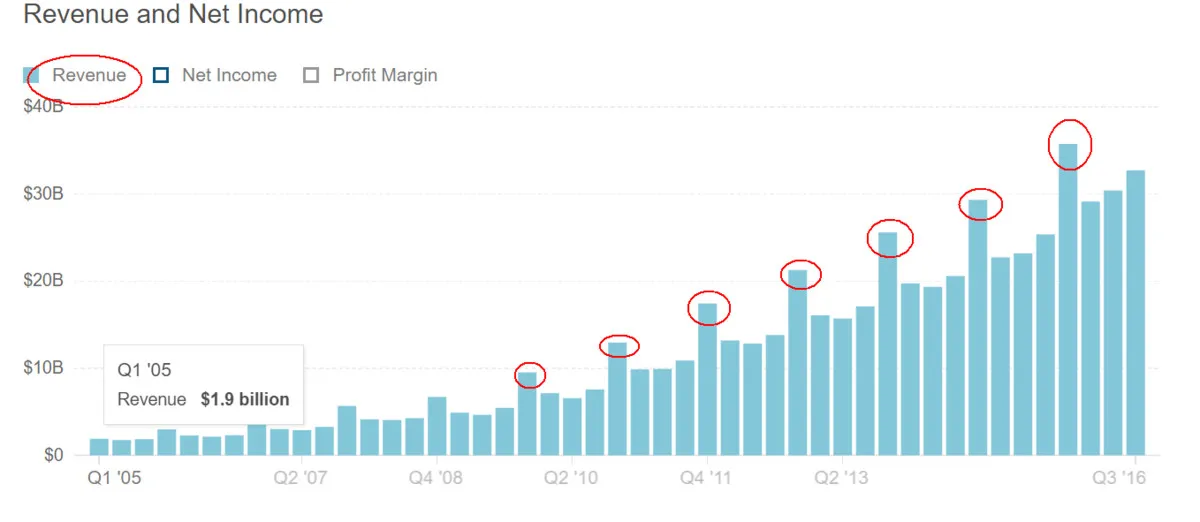

在这份财报上,盈利好像不再是什么让华尔街头痛的焦点,但 437 亿美元的销售净额(营收;涨幅 22%)却出乎意料地没有达到分析师的预期。而贝索斯给出了自己认为显而易见的解释——要怪就怪美元太强势:

尽管处于购物季,但亚马逊却受外汇汇率影响损失了近 8 亿美元。如果没有这项损失,亚马逊的营收涨幅肯定会超过 24%。

因此,虽然季度收益高达 7.49 亿美元,同比大增 55.3%,但亚马逊的股价仍然在当天的盘后交易中下跌4%,收至 839.95 亿美元。不过,有一点倒是不能忽略:

早在购物季到来之前,受强劲的收入预期影响,亚马逊股价在过去 1 个月里的涨幅就早已超过 10%。

此外,对于多年来饱经风雨的亚马逊来说,与此前因季度亏损动辄下跌逾 10% 相比,华尔街的这般反应更像是“小打小闹”。

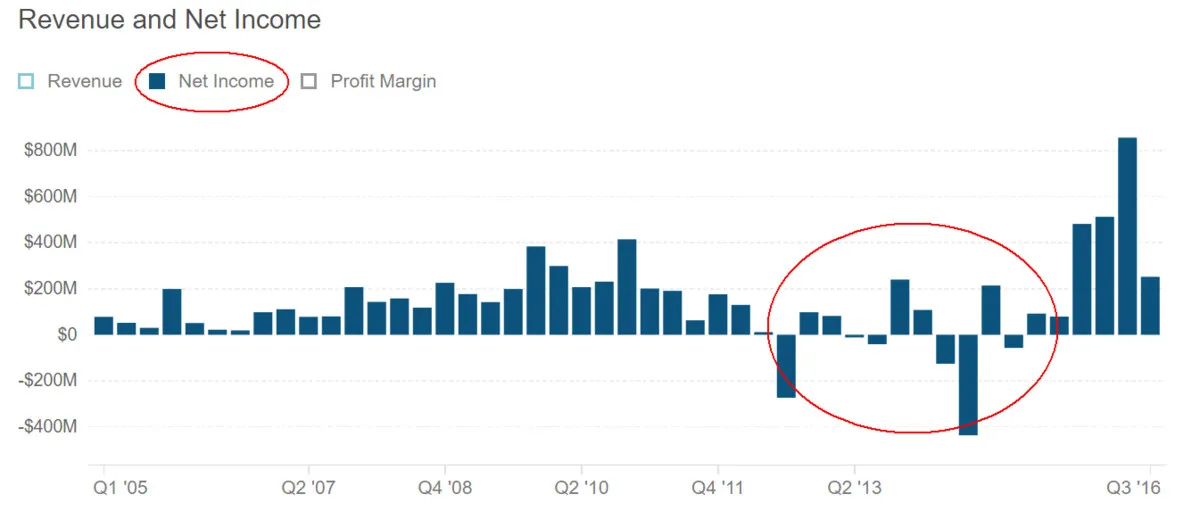

现在的亚马逊,早已不是那个在 2013~2015 年有一半时间都在赔钱的国际电商,而是一个进入全面收获期,且有着坚固“护城河”的多元化科技企业。

从 2012 年 Q2 到 2015 年 Q3,是亚马逊盈利水平最为动荡的一个时期。在这 13 个季度中,有 7 个季度呈亏损状态,其中三个季度亏损惨重,超 1 亿美元。但从 2015 年第 3 季度开始,便迎来了爆发期。

云计算与物联网为亚马逊加固了”护城河"

巴菲特曾在 1993 年致股东信里,首次提出了”如何定义一家优质企业“的“护城河”理论:

护城河就是那些可以持久为城堡主人抵挡敌人进攻的十分坚固的“屏障”。也就是说,一家真正伟大的公司需要有持久的运作能力与难以复制的“特许权来保护投资的客观回报。

从现在来看,亚马逊在"云计算业务”取得的成就已经为自己初步建立起第二道“护城河”。

毋庸置疑,与 2016 前 3 个季度一样,第 4 季度最亮眼的数据仍然来自于“云计算服务”(AWS)板块。

这个几乎每年都会出现在贝索斯“致股东信”里的的营业部门,从 5 年前的“烧钱机器”,成长为亚马逊如今的第一大“造血库”——运营利润远远超过“北美零售业务”与“国际零售业务”(亏损部门)的总和:

尽管“北美”与“国际”两个零售板块的净销售额分别达到 262.4 亿与 139.6 亿美元,但前者的运营利润却仅为 8.16 亿,后者则亏损超过 4 亿美元。

与零售业相比,AWS 的盈利能力再一次淋漓尽致地展现出来:Q4 净销售额达到 35.36 亿美元,同比增长 47%。其中,运营利润达到 9.26 亿美元,同比涨幅高达 60%。

这个时候,我们可以回想一下自 2012 年以来每当季度出现利润降低或亏损状态时,贝索斯在面对华尔街质询时“掏出”的理由:我们在某某领域的支出真的太庞大了。

但确认了亚马逊 Q4 季度的相关数据就能得知,贝索斯依旧在“撒钱”的道路上勇往无前:营运支出同比增长 23%,高达 425 亿美元。

在这种情况下,仍然强劲的利润涨幅只能说明——AWS 的投资价值的确超乎人们的想象。

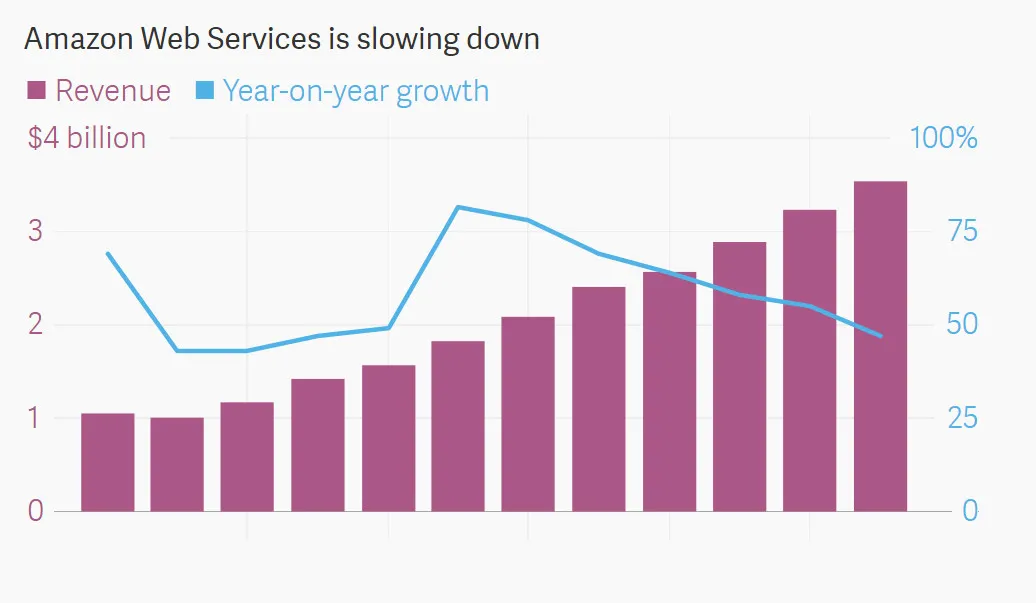

AWS 节节攀升的营收开始出现回稳状态,图片来自 Quaitz

尽管 AWS 营收的涨幅水平与 2016 第 3 季度的 55% 相比略有放缓(如上图),也未能达到分析师的热切期望(2015 年以来首次未达预期)。

而 Business Insider 的分析师却提醒了我们,AWS 与大企业客户通常一签就是长达几年的长期订单,这就暗示着亚马逊其实有大量未放入“营收”中的“预收收入”。

举个例子,假如你刚刚签了一份 1000 美元的一年期合同,那么就只有 250 美元会记在这个季度的营收额度里,剩下的 750 美元只能被放进“预收收入”一栏里。

因此,你可以在 Q4 财报中的资产负债表里看到亚马逊的真实财力——480 亿美元的预收收入,比前一个季度足足多了 6 亿美元。这比近几个季度的表现都要惊人。

根据德意志银行分析师的预测,这个非常健康的增长数字主要得益于 AWS 不断增长的订单。这似乎可以预见,未来 AWS 将有着长久的“厚积薄发”之势。

此外,摩根大通的分析师 Ron Josey 也认为,由于 AWS 在第 4 季度经历了N次降价,因此营收增速下滑倒是情有可原:

“分析师给出的预期其实已经超出了亚马逊的前进速度。在云计算市场竞争激烈的状态下,AWS 营收放缓是一个可以预料的结果。这个季度应该被作为对亚马逊未来目标预期的一次调整。”

其实 Josey 所谓的“调整”,很大程度上指的并不是 AWS 这一发展势头良好的部门,而是对亚马逊核心业务——网上零售业未来预期的冷静判断与思考。

特别是在每当年末就开始让华尔街激动不已的购物季,或许已经不能成为衡量亚马逊盈利能力的最重要标准。

与苹果等以大众消费者为主导的产品销售公司一样,每年的第 4 季度也是亚马逊的“狂欢。

而投资银行 Aegis Capital 的分析师 Vic Anthony 也认为,鉴于亚马逊早早在电商领域确立的霸主地位,许多人都会‘先入为主’,对它的购物季收入抱有太高的期望:

“从以往同样的时间段来看,亚马逊飞涨的股票价格总会让华尔街过于期待电商行业的表现。把赌注都押在每年的购物季其实很不好,现在是喘口气儿的时候了。”

不过,在这个没能让投资人满意的购物季里,还是存在着一些小惊喜,譬如在三个月之内就被嵌入 4000 多项功能的亚马逊家居“王牌产品”——智能音箱 Echo。

Q4 财报显示,这个被注入智能语音助手 Alexa 灵魂的黑色音箱,创造了比去年同期高出 9 倍的销量。成为这一时段内亚马逊网站上最畅销的商品。

再从更全面的角度来看,除了 Echo,亚马逊也正在把以人工智能技术为基础的 Alexa 嵌入到越来越多的实体产品中,譬如同样卖的不错的智能电视 Fire TV,再譬如与其他公司合作研发的智能冰箱与无人驾驶汽车……

这种尝试与目前布局物联网的软银与 Google 达成了一致——让硬件与硬件之间以某种形式连接起来,形成了一个以 Alexa 为智能核心的物联网生态系统。

尽管整套体系仍未丰满,但目前取得的效果却非同一般。亚马逊“投资者关系部”负责人 Darin Manney 在电话财报会议上,也充分肯定了这种尝试带来的积极作用:

“亚马逊像细胞繁殖般的业务线正在为自己创造一个巨大的网络效应。与此同时,各个业务板块都会从彼此那里获得好处,共同壮大。”

网上零售(大数据) 云计算 物联网。多线并进,而且都产生了不错的反响,意味着什么?

曾经以电商品牌作为单道“护城河”的亚马逊,如今有了 AWS 与物联网明星产品的加持,其风险防御能力正变得愈加持久与强大。

亚马逊在零售业未来的重头戏:Prime 会员制

值得注意的是,AWS 在 Q4 季度的营业开支仅增加了 7 亿左右。而这一次,占支出大头的反而是亚马逊的零售业务:

财报告诉我们,亚马逊在该季度将 57 亿美元投入到仓储与物流渠道的建设中。

当然,这些耗费了大量人力物力的基础设施,绝大部分是要保证那些购买了 99 美元 Prime 会员包邮制的用户们,能够真正享受到亚马逊独家、免费而又迅速的购物体验。

没错,已经被这家电商做到极致的 Prime 会员制,仍然是 Q4 财报中贝索斯的重点“炫耀”对象。与苹果公司略显寡淡的财报不同,贝索斯每次都可以靠财报省掉大把 Prime 的“代言费”:

“2016 年,我们的 Prime 团队仍然秉持着‘客户至上’的原则。到现在为止,加入会员的用户们可以从 5000 万件商品中挑选自己喜欢的东西(并在两天内收到我们的包裹)。这个数字同比 2015 年增长了 73%。

除此以外,全球已经有 200 多个国家及地区的 Prime 会员可以观看我们的付费视频频道 Prime Video。更值得骄傲的是,我们也为会员计划增加了很多新内容,譬如 Prime Reading(读书会员)、Audible Channels for Prime(为会员开通的语音书渠道)、Twitch Prime(会员无广告直播)等等。在过去这 1 年里,已经有上千万的 Prime 用户加入了我们!”

谁也不会想到,早在 2005 年,这个分析师眼中“上线便意味着亏本”的亚马逊 Prime 会员制,会在 10 年后为这家电商带来超过 5000 万的订阅量与超过 50 亿美元的收入(按照年费 99 美元计算)。

此外,芝加哥消费者调查机构 Consumer Intelligence Research Partners 的市场报告也给出了一个积极信号:Prime 会员制的订阅用户预计将在 2017 年 9 月突破 6500 万大关。

虽然公司目前并未透露任何会员统计数据,但贝索斯已经在财报中的确表示:2016 年,已经有上千万的新用户加入了亚马逊 Prime 会员计划。

实际上,亚马逊在 Prime 会员制中运用的商业逻辑并不复杂:

用迅速、免费的配送服务促使用户下更多订单,然后将这些收入补贴到运费成本上;与此同时,不断增加的大笔订单也能让亚马逊在面对快递运营商时,拿下更划算的价格。

事实证明,这个策略的确有效,且有强大的“网络扩散效应”。

因此,亚马逊的线下老牌竞争对手沃尔玛终于在 2015 年按耐不住,试验了一个叫做“ShippingPass”的无限免邮项目:每年收费 49 美元,比 Prime 便宜一半。然而不到两年,这个项目就被悄悄砍掉了。

还想打“优先配送来拉拢用户”的招牌?这个想法早已过了最好的发展时机。

实际上,人们目前在亚马逊上购买的商品,已经从实物商品,延伸到了电子书、在线音乐及视频等数字内容,而作为电商,亚马逊在这件事上更是具备了“即送即达”的独有优势。

换句话说,随着亚马逊将越来越多的业务打包进 “Prime 会员才能享有的特权”里,Prime 已经不仅仅意味着优先配送。这些“附加值”为其带来的吸引力显然已经超出了贝索斯的想象。

还记得 2015 年 1 月让全球对亚马逊原创内容制作能力刮目相看的金球奖吗?(PS:今年亚马逊的电影还将冲击奥斯卡)

尽管 2014 年烧尽 3 亿美元视频制作费,但亚马逊的自制剧《透明人生》却首次帮助旗下的流媒体视频平台 Prime Instant Video 拿下“最佳剧集奖”和“最佳电视剧男主角”两项大奖。

对于亚马逊来说,这一次获奖的意义其实不在于“跻身顶级内容制作商”,而是能够吸引更多人成为 Prime 计划的一员——毕竟,《透明人生》是 Amazon Prime 的会员独享服务。

2016 年 6 月,另一项来自加拿大皇家银行市场分析师 Mark Mahaney 的调查结果则更能说明 Prime 的存在价值:10% 的 Prime 会员是完全冲着亚马逊的视频内容付费的。

可见,贝索斯在 2016 年年初那句“每年制作 16 部电影,将冲击奥斯卡”的豪言壮语,除了意味着亚马逊将一如既往地烧钱外,也在为壮大 Prime 会员制帝国“拓展疆土”。

Q4 财报的最大亮点:我们将不遗余力地继续烧钱

没错,继续烧钱。这才是亚马逊 Q4 财报的最大亮点。

与“吹嘘”一路高歌的营收与利润相比,我们可以发现,贝索斯更喜欢在财报里向投资者摆弄自己在未来一段时间内的“小算盘”:

我们就是要“赌博”,我们需要多样化的尝试,我们更愿意放长线钓大鱼。

换句话说,为了让华尔街做好“不及预期”的心理准备,亚马逊的财报总是会告诉我们,他们会在下一个季度怎样继续兑现“买买买”的承诺:

首先,亚马逊预计,公司在未来一段时间内将继续在“牺牲利润”的基础上,加大对仓储、电影业务及各类硬件产品的投资。

因此,公司在 2017 年第 1 季度的营业利润将保持在 2.5 亿~9 亿美元之内。而这个利润区间对于去年同期基本没有什么成长性可言(即便公司预计该季度的营收将同比增长 23%,达到 35.8 亿美元)。

这就暗示着,贝索斯仍然将继续扩大利于货运周转的基础设施建设,并制作更多与 Prime 会员制相关的原创视频内容,甚至不惜在智能家居电器 Echo 上投入大量研发费用。

譬如,亚马逊刚刚在本周一宣布,将在美国肯塔基州北部的辛辛那提市附近建立一个大型航空货运中心,甚至还要将为它配备 40 架 Amazon Prime Air 货运专机。

当然,这个举动也进一步证明了在线零售巨头确实打算建立一个庞大的物流网络来挑战美国两家“最有权势”的快递服务商 UPS 与 FedEx。

第二,亚马逊将在未来 18 月内,为美国创造超过 10 万个正式职位。工作内容涉及到教育、技术在内的多个行业。

这个举动算是响应了川普的号召。创造有价值的岗位,加大招聘力度,当然意味着“撒钱”。

第三,2017 年,亚马逊将在美国西雅图开设更多线下免结账体验店 Amazon Go。

这个在上个月引爆了全球网络的新型杂货店,可以利用计算机视觉、传感器及深度学习技术,向用户提供无需排队结账的线下购物新模式。好吧,“未来将在全美拥有超过 2000 家实体杂货店”的承诺也需要钱来兑现。

此外,我们也不能忽视亚马逊在国际市场的开拓速度,譬如它那总是被当地电商巨头 Flipkart 力压一头的印度市场,以及刚刚在 2016 年推出 Prime 会员制的中国内陆地区。

现在,既然贝索斯又老早抛出了“放长线”的概念,韦德布什证券公司的 Michael Pachter 就表示,只能再拿出那套老生常谈的说法了:

“这意味着亚马逊又要在新的一年里不遗余力撒出大把银子了?当然!华尔街每次看到营收上去了,但利润却下降的时候,很容易受到惊吓。因为这会引发负杠杆作用,整条街的人都很讨厌它。我们现在就是想知道,贝索斯今年向股东们说点儿什么。”

但不管怎样,到头来却总是这样一番光景:

无论股东又开始批判贝索斯的“信口开河”,还是未来股价肯定会在季度财报出来后暴跌,存活了 30 年的亚马逊却总能不靠利润来取悦市场,其股价也仍然会在暴跌之后继续飞速上扬。

而这,大概就是“把经营所得利润投入到有长远前景的项目中去,将企业长期现金流最大化定为目标”的最大意义。