界面 陈菲遐

在春节档电影进入拼杀期之际,中国民营传媒娱乐公司光线传媒(300251.SZ)公布了自己去年的经营成绩单:这家公司预计2016年度归属于上市公司股东的净利润为7亿元至7.5亿元,同比增74.09%至86.53%。与同行业上市公司相比,光线传媒依然保持着高速增长,但并非没有隐患。

隐藏在光线传媒2016年业绩预告中的一则资产商誉减值值得投资者注意。光线传媒2016年预计商誉减值4,300万元-5,300万元,主要针对2011年以前收购的北京嘉华丽音国际文化发展有限公司(下称嘉华丽音)、北方传奇国际传媒有限公司(下简称东方传奇)。此次计提商誉减值金额并不是很大,但背后透露出的信号不能忽视。

商誉减值无疑是传媒行业并购的后遗症之一。界面新闻采访的投行人士明确表示商誉减值会影响投后管理以及公司未来的估值。“越来越多的公司由于业绩对赌失败,也会影响到每年商誉减值测算时未来现金流折算。”

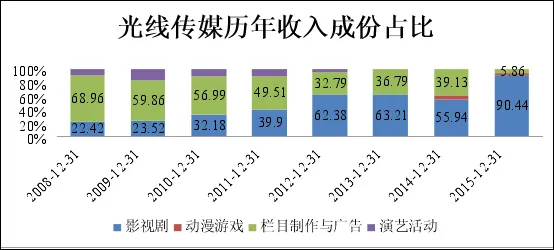

上述两家带来商誉减值的公司收购完成于光线传媒上市前。光线传媒2011年8月登陆创业板,当时,其收入主要来源是栏目制作与广告。光线传媒2011年年报显示,栏目制作、影视剧以及演艺活动三大业务占比分别为49.5%、39.9%以及10.57%。这家公司擅长“以小搏大”,以制作小成本高收益的《中国娱乐报道》《音乐风云榜》《超级减肥王》等娱乐资讯节目在行业立足。

此次计提减值的嘉华丽音和东方传奇,如今对于光线传媒的意义早已不如当初。嘉华丽音的主要业务包括演艺组织以及经济活动,东方国际则主要负责电视剧的制作与发行。2011年,嘉华丽音以及东方传奇都属于光线传媒旗下重要子公司,东方传奇在当年更是以1961万元的净利润,成为当年对公司净利润影响达到10%的重要子公司。2011年财务报表显示,光线传媒对嘉华丽音的初始投资产生商誉4709万元,对东方传奇的投资产生商誉1355万元,可以肯定的是当时光线收购两家子公司也是付出了极高的溢价。但是随着环境以及业务的变化,如今这些业务早已不是光线传媒的支柱。

随着光线传媒电影业务占比增加,上述两家子公司对于光线传媒的贡献与日递减,光线传媒2015年的年报中甚至已经找不到这两家公司的经营业务数据披露。如果不是本次计提商誉减值,这两家子公司几乎被遗忘。

早年收购的式微难免让投资者对近两年光线传媒的收购抱有谨慎心态——从其投资布局来看,这家公司频繁的“试错”可能是为找寻下一个“以小博大”的生意。

就在上个月,光线传媒出售了一家业绩不达标的公司。2016年12月14日,光线传媒公告称拟出售其持有的广州蓝弧文化传播有限公司50.8%股权,交易价格2.44亿元。交易完成后,公司将不再持有蓝弧文化股权。光线收购蓝弧传媒的时间是在2014年6月17日,收购价为2.084亿。2年半时间内,增值率为17%,光线传媒收益3500万元。需要留意的是,卖出的蓝弧文化曾经是中国动画行业的佼佼者,但自2014年被光线传媒收购以后,蓝弧盈利状况却不够亮眼。光线传媒收购蓝弧文化时,其2014年-2016年业绩承诺为:净利润不低于2,600万元、3,380万元、4,160万元。从光线传媒公布的蓝弧文化主要财务状况来看,实际情况并未达到预期。

上述正在出售的收购只是光线传媒近年来对外投资的“冰山一角”。界面新闻根据Wind资讯梳理后发现,光线传媒在近3年的时间内总计发布了18起对外投资的公告,其领域涵盖艺人经纪、军事文学网站、电商服装销售以及在线票务网站。特别是2016年5月对线票务网站猫眼的投资,可以说是一次大手笔。

2016年5月30日,光线传媒用23.83亿元的现金和价值23.99亿元的公司股票,换来了猫眼57.4%的股权。一时间外界对于这笔投资褒贬不一。有数据显示,2016年第三季度,猫眼电影、娱票儿、淘票票和糯米分别以26.92%、17.60%、16.12%和15.80%位列中国电影在线票务市场前四位。其中,淘票票以及百度糯米的增长速度极快,互联网巨头拿下在线票务网站的势头相当强劲。也正因为激烈的竞争,投资者光线传媒对这次收购的未来持观望态度。在去年5月30日公司股票复牌当日,光线传媒报收11.46元,跌幅9.69%,几乎跌停。

业务角度,猫眼也试图借力光线传媒突出重围。2016年3季度,猫眼专业版推出人工智能票房预测、票房指数、找合作平台等重要功能。其中,“找合作”用来帮助影视圈信息资源对接,包括寻找投资人,招聘演员、摄影、灯光、声音相关等等各种专业人才等。此外,猫眼电影参与出品、发行等合作案例包括《大鱼海棠》《从你的全世界路过》等剧,也都是由光线出品。但这些举措是否可行有效,现在尚未定论。

此次收购还带来内部人员的整合。2016年9月,光线传媒传出裁员20%的消息,后经媒体确认情况属实。其中,光线传媒旗下先看网络的裁员规模最大,原先超百人的规模,如今只剩下30多人。但是光线传媒表示裁员与收购猫眼并没有直接的关系。“猫眼在近几个月的市场占有率不断上升,9月已达到40%,并且已经开始实现盈利。裁员只是战略上收缩实力,轻装前行。”王长田说道。

不过,从光线传媒的业绩预告来看,猫眼在2016年贡献利润的可能性微乎其微。光线传媒的业绩增长依然依靠着电影行业收入。

光线传媒称,公司净利同比增长主要基于三点原因。一是公司参与投资、发行并计入2016年票房收入的影片共15部,总票房为64.2亿元;二是公司在2016年度确认了电视剧《诛仙青云志》《嘿,孩子》等和网络剧《识汝不识丁》的发行收入,电视剧和网络剧收入较上年同期大幅增长;三是公司出售所持有的部分大连天神娱乐股份有限公司的股份,2016年预计投资收益2亿-2.3亿元。

界面新闻采访业内人士表示,光线传媒的成功很大程度上依赖于其选择IP能力以及宣发能力。“光线传媒在选择电影时会找一些自带流量的IP,加上宣发能力也都不错,因此近年来出爆款的能力也是越来越强。”这位业内人士称。近年光线传媒将业务重心转移至电影业务。公司2015年年报显示,电影收入已经占了光线传媒总收入的86%。

但这个高收入占比的另一个隐忧是,随着演员和版权的升值,电影中可以赚的钱开始变得越来越少。

根据易凯资本的观点,未来3年中国娱乐市场最大的增长引擎不是电影票房,而是付费视频用户的高速增长。根据测算,中国付费视频用户将从2016年底的不到6000万增长到2020年底的2.2-2.5亿,年复合增长率超过40%。在此期间,中国电影票房的年复合增长率将只有5%-10%。

这意味着,光线传媒未来几年仅凭电影保证业绩增速是件挺困难的事。除了电影,这家公司需要另一个赢利点。光线传媒也试图通过收购来寻找这样的赢利点,只是它可能成功,也可能失败。