对电商而言,物流服务事关重大,特别是“最后 100 米”尤为琐碎、复杂。为解决这个痛点,电商进行着多种尝试。菜鸟与便利店合作打造“菜鸟驿站”、京东建设并运营“自提点和自提柜”。

在这样的背景下,第三方“智能快递柜”应运而生。相对而言,快递柜制造、运营的门槛并不高:无“高科技”可言,与住宅、写字楼物业接洽好即可安装。

目前已有两家A股上市公司深度涉足“快递柜”业务:2012 年 10 月推出“速递易”的成都三泰控股;2017 年 1 月宣布透过全资子公司“顺丰投资”参与“丰巢科技”增资的鼎泰新材。

快递柜模式资产重而且“钱路漫漫”,而玩家不甘心“只吃一节甘蔗”已令电商心生猜忌,在产业链中的地位存在悬念。

常言道“可怜之人必有可恨之处”,商业上可以说“痛点所在必有坑人之情”。

速递易“救主”

三泰控股是金融电子产品及服务提供商,主营金融电子设备及系统的研发、生产、销售和服务,如电子回单系统、ATM 监控系统、银行数字化网络安防监控系统。2009 年 11 月在深圳中小板上市,代码 002312。

截至 2011 年末,三泰控股 3508 名员工中有 2624 名从事 BPO 项目(Business Process Outsourcing,即商务流程外包)。

从两点可以看出三泰控股承接的是“劳动密集型”外包业务:中专、高中及以下学历者占员工总数的比例高达 60.2%;2011 年 BPO 业务毛利润率仅为 4.6%。

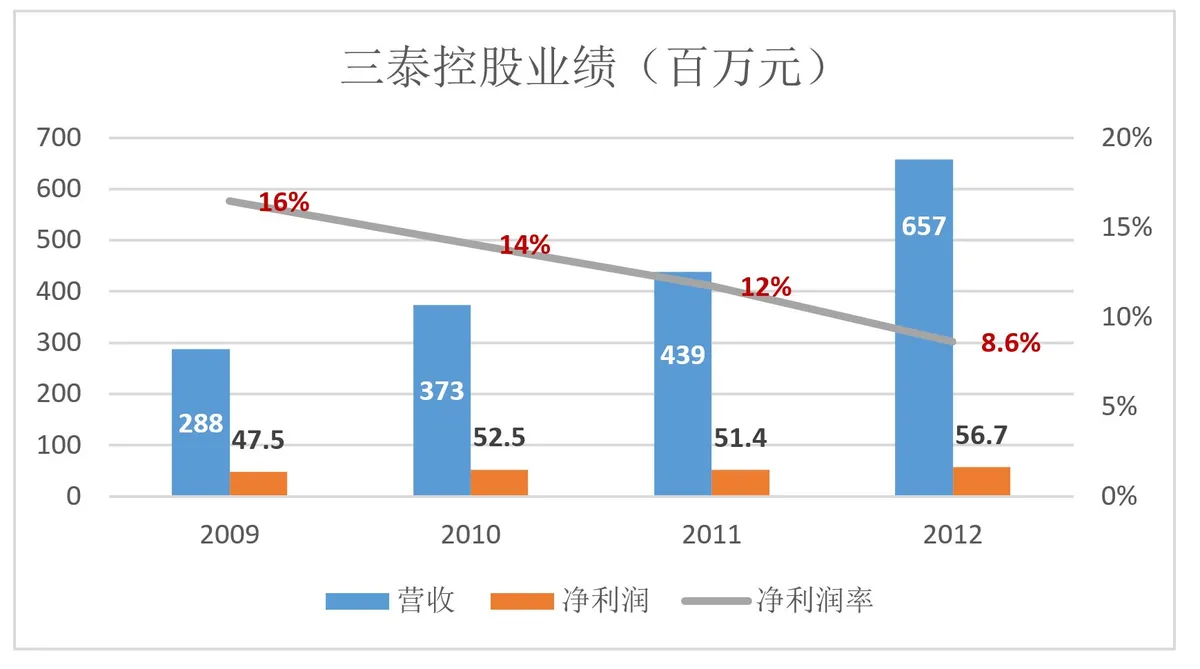

2012 年,三泰控股员工增至 6666 名,其中 BPO 项目人员 5301 名,占比提高到 79.5%。该财年营收较 2009 年增长 128%,但净利润仅增长 19.4%,净利润率从 16% 跌到 8.6%。

2012 财年营收 6.57 亿,应收账款却高达 4.02 亿,更不妙的是经营活动现金流由正转负:2009 年净流入 1734 万;2011 年、2012 年分别净流出 3600 万、2040 万。

2011 年报还披露,公司实施了“全员营销”。

利润率巨降、现金流转负、实行“全员营销”……凡此种种都属“败相”。

2012 年 10 月,三泰控股独董提出变更募集资金用途、投资“24 小时自助便民服务网络”的意见。

2013 年 1 月,三泰控股投资 6000 万成立子公司“成都我来啦网络信息技术有限公司”,推出"速递易"业务。

截至 2013 年末,三泰控股签署 2356 个布放协议,完成 1524 套设备布放,投递包裹超过 500 万。#搞 ATM 机的去做快递柜,技术绰绰有余#

“速递易”模式大大提高了快递行业“最后 100 米”的投递效率, 快递柜则被渲染成“高效线下入口”,三泰控股受到投资者狂热追捧。股价从 2013 年 4 月收盘价 1.97 元启动,到 2015 年 6 月创出 45.73 元新高(前复权),26 个月上涨 22.2 倍。

本已日薄西山的三泰控股,市值扶摇直上超过 500 亿!

ALL IN“速递易”

三泰控股意识到快递柜业务是希望所在,将上市公司融资功能发挥到极致,为“速递易”筹措尽可能多的资金,用流行的说法就是 ALL IN。

2014 年 6 月,通过配售募集 7.12 亿,全数投入“速递易”;

2015 年 1 月,趁热打铁,通过定增募集 29 亿;

2015 年 6 月,与海尔融资租赁签订战略合作协议,由后者提供“快递柜”租赁服务;

与海尔租赁签约同时,三泰控股宣布为“速递易”提供 2.3 亿担保额度;

2015 年 11 月,通过定增 1.46 亿股再募 28.7 亿。

根据规划,“速递易”项目投资总额 21.4 亿,分三期实施。预计 2016 年 7 月完成第三期 3.3 万个网点的布放。年营收、净利润将分别达到 13.27 亿、3.17 亿元。

在强大资金支持下,“速递易”扩张速度比计划的还要快。

截至 2015 年末,在全国 79 城市签下 8.86 万个网点,其中 4.87 万个已完成布放,日处理包裹超过 100 万。

2016 年一季度末,布放网点进一步增至 5.31 万个。

有光明、没“钱途”

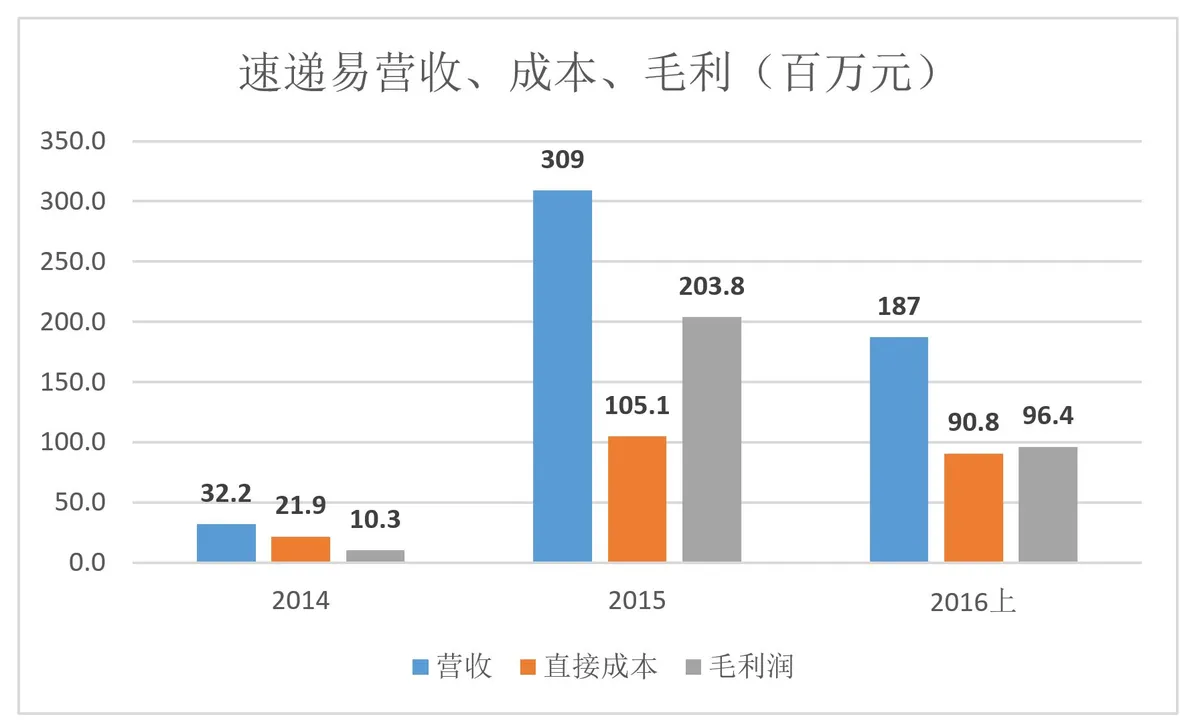

数十亿资金砸下去,数万个网点布起来,“速递易”业务蒸蒸日上,营收从 2013 年的 126 万增至 2015 年的 3.09 亿。

2015 年,“速递易”对营收增长的贡献率达 163%(之所以超过 100%,是因为其它业务下滑、增速为负)。

2016 上半年,“速递易”创收 1.87 亿,增速放缓,但同比增幅仍达 88.67%。

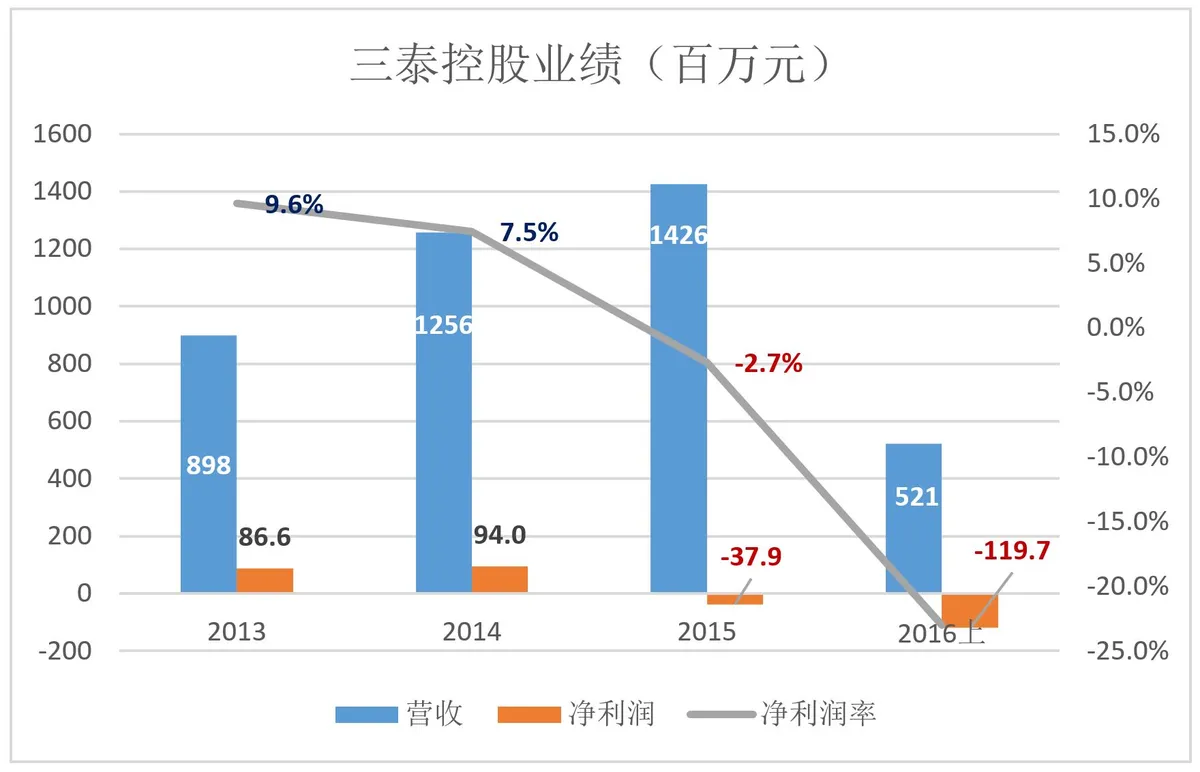

速递易业务高歌猛进,业绩却亮起了红灯:2015 年营收创纪录,却出现上市后首度亏损(亏了 3790 万);2016 年上半年,亏损放大至 1.19 亿。

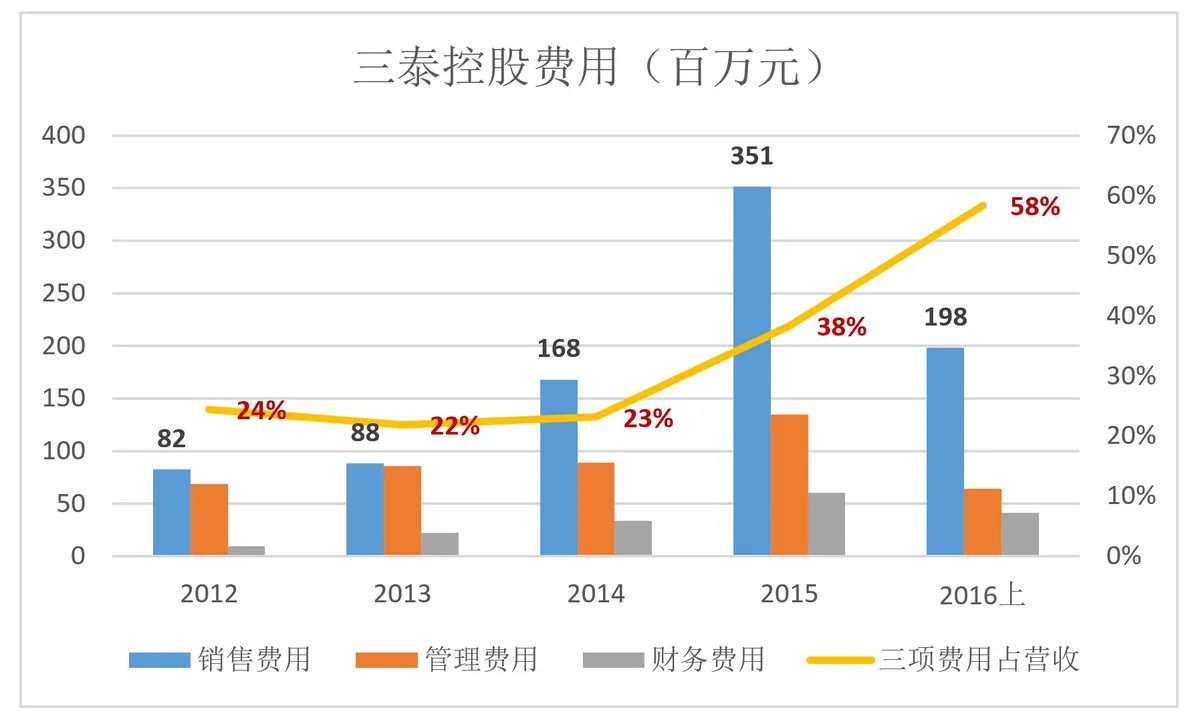

三泰控股亏损的症结恰恰是它的明星业务——速递易。开展此项业务以来,销售、管理、财务费用占营收的比例大幅上升。2012 年,三项费用加起来相当于营收的 24%,2016 年这个数字达到 58%。

三泰控也承认,费用巨增的主因是“速递易”。

2015 年为例,“速递易”业务毛利润为 1.05 亿,三项费用合共多支出 2.56 亿。多支的费用是毛利润的两倍。2016 年情况更趋恶化,坊间预测财年亏损将达 10 亿。

“营收 13.27 亿、净利润 3.17 亿元”成为泡影,连年亏损难以自拔,三泰控股被打回原形,市值回到 100 亿一线,仅为高点的五分一。

2015 年大转折

三泰控股在 2015 上半年就发现情况不妙并采取了一系列应对措施。

首先是与友商“抱团”。

2015 年 6 月,三泰控股与扬州汇银家电签订战略合作协议,主要内容为:“速递易”为汇银投递商品;三泰控股在网点管理及客服方面采用众包方式;双方在日常运营、促销活动及数据方面同步、同享。

(不妨将“汇银家电”视为“小苏宁”:在江苏、安徽拥有 360 多家自营/加盟店、100 多家维修网点及 2700 多个代理分销网点。2011 年进军电子商务,拟在长三角地区建立 1 万个 O2O 便民生活服务社区店)。

其次是向快递公司“伸手”。

2015 年 5 月开始,速递易试图向快递公司收取每件 0.4-0.6 元费用。中国电子商务研究中心的数据显示,2014 年快递业每票利润不到 1 元,速递易想拿走一半,“是可忍、孰不可忍”。部分快递企业坚决抵制,另一部分开始与速递易“和谈”。

2015 年 7 月 29 日,三泰控股与丰巢科技、顺丰投资、苏州普洛斯签订投资意向书。但其后在估值、股比、回购权、排他条件及业务合作(网点布局、运营模式、品牌形象、生产运维协调)等方面无法达成一致,合作意向被废止。

有意思的是,2015 年 6 月顺丰、申通、中通、韵达、普洛斯就发表了《联合发布公告》。公告称,“共同投资创建深圳市丰巢科技有限公司,致力于研发运营面向所有快递公司、电商物流使用的 24 小时自助开放平台——丰巢智能快递柜,以提平台化快递收寄交互业务。”

显然,顺丰在速递易开始收费时已做好两手打算,一边筹建丰巢一边与三泰控股谈判。甚至可以猜测,谈判对双方来说都是“过场戏”:一是对以往的合作有个交待,做势挽回;二是业务上需要有一个过渡时期。

2015 年发生的三件大事,使之成为“速递易”的转折之年:规模达到预期却出现巨亏;与“汇银”抱团取暖但结果未知;向上游收费的尝试没能挽回巨亏,反而催生强有力的对手——丰巢。

2016 年末,“穷困潦倒“的速递易竟向用户出手:免费存放时间由 48 小时缩短为 4 小时 ,超过 4 小时收取 1 元。假如包裹在下午两点被放进快递柜,六点下班回家再取,肯定得交钱了。

“速递易”此举引发大面积不满。一些居民小区发出最后通牒,要求限时解决,否则断电封柜。速递易被迫让步,取消试行了 11 天的新规。

“合纵”联盟呈瓦解之象

丰巢是“合纵”的产物。

“合纵”典出战国,意为合众弱之力与强大寡头博弈。对“顺通达”而言,“强秦”即可能是有“非分之想的”速递易,未来也可能是阿里、京东或者苏宁。

2015 年 6 月,顺丰、申通、中通、韵达、普洛斯联合发布公告称,“共同投资创建深圳市丰巢科技有限公司,致力于研发运营面向所有快递公司、电商物流使用的 24 小时自助开放平台——丰巢智能快递柜,以提平台化快递收寄交互业务。”

丰巢初始股权结构为:顺丰出资 1.75 亿、股比 35%;申通、中通、韵达各占 20%;普洛斯持有5%。由王卫任法人代表、董事长。

丰巢股东中的几家快递公司,在全国拥有 8.7 万个网点、快递员逾 85 万。他们计划在 2015 年剩下的几个月内,完成 33 个重点城市、过万网点的布放。

假如丰巢能在三、五年内达到“每年赚几亿”的水准,风光上市、估值数百亿都不在话下。

天算不如人算,丰巢的股东们被泼了两盆冷水:

1)“速递易”规模领先,却陷入巨亏;

2)2016 年前三季度,丰巢营收仅为 480 万、亏损达 1.57 亿。

2017 年 25 亿增资中,顺丰系投入 9.8 亿(已经注入上市公司的“顺丰投资”出 5.5 亿,明德控股 4.3 亿元); 申通跟投 1 亿元,但持股比例从 19% 稀释到 10%;韵达有 2 亿增资额度,不知是否行使;中通确定不参与。

“合纵”联盟已出现分化,丰巢向何处去?

“丰巢”或许成为“致新”

丰巢的地位与“乐视致新”有几分相似:上市公司需要该业务伙伴及相关概念,但如果并表会“戕害报表”,于是将持股比例控制 50% 以下,图的是“进可攻、退可守”。

丰巢也好、致新也好,假如有盈利的那一天,上市公司可用代价股收购、实现绝对控股。申通、中通、韵达等丰巢的原始股东们将拿到鼎泰新材发行的新股,获得不菲收益。

尽管“钱途”有些黯淡,顺丰退无可退必须担起责任,申通、中通、韵达则蜕变为财务投资者,是否参与定增的主要考量是“资金寸头”。

快递员的痛点不应让消费者买单

骑电动车在闹市穿插3、5 公里顶多花 10 分钟,怵头的是到达之后,望着丛林似的一片高楼,收货人在哪里?要打电话问在不在家、上楼怎么走……电话打不通,收货人又不在家,白跑一趟好烦恼……遇到“事多”的买家,在签收时还可能有这样那样的麻烦。把一大堆东西往柜子里一怼,挥一挥手不带走一个包裹,多么潇洒惬意!

速递易、丰巢改善了快递员的境遇,有些“小哥”问也不问就把包裹直接放进快递柜,本质上是推卸责任。“行百里者半九十”,最后 100 米与用户的交接在购物体验中的比重恐怕占 50% 以上。

在人们的心目中“丰巢”就是顺丰的,但丰巢快递柜最大的用户并非顺丰。2016 年的数据是:中通 22%、圆通 18%、申通 14%、韵达 14%、百世 10%、顺丰6%……

既然快递柜赔钱,顺丰应当“可劲用”,肥水不流外人田。但实际情况是,并非股东的圆通使用量是顺丰的 3 倍。

究其原因,多半是顺丰担心影响用户体验,对品牌造成不利影响。

某快递柜高管说“达到一定规模效应,培养了消费者的充分认知,才有盈利条件。”

其实,快递柜的囧境与规模无关,速递易、丰巢的规模都已经不小了。

更关键的问题在于:使用快递柜或多或少降低了购物体验,至少“当面验货”成了空谈。商家省了事儿,怎么能让消费者买单?

“痛点”常常是“坑”

痛点就是未被满足的需求。“杀头的生意有人做、亏本的生意没人做”,如果满足用户的某种需求有利可图,哪里会有什么痛点?

成为痛点的需求,不是没有支付能力就是支付意愿不足。

明知道成本高、变现难,却赔本提供服务,如意算盘是先圈用户、再圈 VC。这是置之死地而后生的险招。幸运儿没有几个,绝大多数人越是在坑里上不来,越没有人伸出援手。

在快递柜这事情上,消费者习惯享受送货上门,当面签收亦更加稳妥,付费意愿不足。快递员有为“最后 100 米”这个痛点付费的意愿,却没有支付能力(送一个包裹才挣几毛钱)。

三泰控股不幸掉进坑里,但作为快递业龙头,顺丰加码丰巢则另有深意——“嘿客之心不死”。篇幅所限,此处不展开讨论了。