数据显示,2016年中国游戏实际销售收入达1655.7亿元,同比增长17.7%,增速有所放缓。移动游戏市场2016年实际销售收入占比首次超过客户端游戏市场。特别是2016下半年长期盘踞榜首的爆款游戏《阴阳师》,自9月份上线以来,日活跃用户高达1000万以上,据预计,《阴阳师》月流水可达8-9亿,2016手游王者的地位实至名归。

值得注意的是,2016年移动游戏市场销售收入为819.2亿元,同比上涨59.2%,端游市场收入为582.5亿元,同比下降4.8%。端游市场收入首次负增长,移动游戏市场实际销售收入占比首次超过客户端游戏市场,在年度游戏销售中占比达49.5%。

手游用户超4亿,等于网游和页面游戏用户总和

在细分结构上,移动游戏无论是在用户规模还是市场规模上均超过PC游戏,成为游戏产业中占比最大的细分市场。同时,手游用户达到4.05亿,接近端游和页游用户人数总和。

手游经过前两年的爆发式增长,人口红利已用尽,用户规模几乎达到天花板,而PC端游戏用户覆盖人数近三年都比较稳定,一直在4.5亿上下波动。分析认为,无论是PC端,还是移动端,游戏的用户规模均已经达到了瓶颈,中国游戏市场规模想要进一步的提升需要在精细运营、产品创新、产业融合、国际化发展等方面寻找突破口。

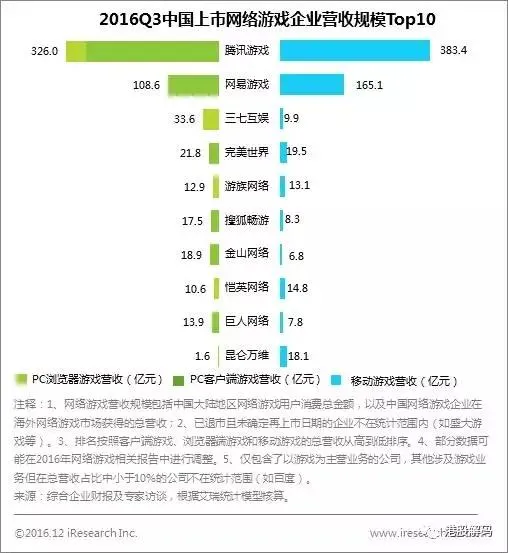

龙头企业几乎垄断80%的游戏市场

从企业营收规模上来看,移动游戏企业营收分布比较平均,虽然等占了55%的市场份额,但是移动游戏短频快的更新换代节奏、成熟的产业分工给了很多中小企业生存空间,很多优秀的游戏背后只是一个不足10人的小型研发团队。PC浏览器游戏目前已经发展到比较稳定的阶段,高昂的渠道推广成本提高了的市场的准入门槛,整个市场集中在中等企业中。PC客户端游戏市场是三个市场中准入门槛最高的细分市场,头部企业占据了近80%的市场份额。

电竞概念异军突起休闲游戏覆盖广

主打“移动电竞”概念的英雄互娱今年集中发布了巅峰战舰、舞创天团、抢滩登陆等多款电竞手游,以超过800%的增长率,完成了移动游戏从0到10的爆发式增长。

消除类游戏(开心消消乐、天天爱消除等)设备覆盖和使用次数相关度呈现比较均衡的相关分布,而棋牌类游戏设备覆盖率占比略高于使用次数占比,说明棋牌类游戏属于相对低频的游戏。而竞技类的游戏(球球大作战、贪吃蛇大作战、王者荣耀)在游戏过程需要高度集中注意力,单次使用时长通常较长,但月度使用次数略低于用户覆盖数。

阴阳师作为今年下半年上线的爆款手游,用户使用次数占比远高于用户设备覆盖占比,表现出了较高的用户黏性。

IP热炒,联动影视、动漫共同攻占泛娱乐粉丝经济

随着上市公司泛娱乐产业链布局的推进,IP游戏成为各上市公司的布局重点。有的是游戏催生影视作品,诸如《仙剑奇侠传》系列,有的则是借热门影视作品的东风趁机推出手游,如《天龙八部》。从各大游戏厂商2015年的发行情况看,IP手游的占比已经达到41%。IP手游中,端游题材占比最高,其次是动漫、影视等来源。

最近一个经典案例则是,一部《微微一笑很倾城》的热播带火网游《倩女幽魂》

▲仙剑奇侠传成为大IP

▲仙剑奇侠传成为大IP ▲《微微一笑很倾城》植入的倩女幽魂游戏广告

▲《微微一笑很倾城》植入的倩女幽魂游戏广告借用玩家早已熟悉的IP,可以发挥已有作品的粉丝效应,为新开发的游戏产品导流。在移动游戏内容价值日趋重要的背景下,知名IP成为手游能否成功的重要助力。在泛娱乐资源整合的背景下,强势优质IP将快速成长,反哺更多精品游戏。