对于风险频发的第三方支付“小金库”,央行整治动真格。1月13日,央行下发严厉政策,明确第三方支付机构在交易过程中产生的客户备付金,今后将统一交存至指定账户,由央行监管。业内人士认为,在此政策下,很多过于依赖备付金利息收入的小型支付机构前景堪忧,行业并购可能提速。在刚刚过去的周末,支付机构身上被央行加了一道锁,锁的是备付金。

据央行1月13日发布的《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》,自2017年4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,该账户资金暂不计付利息。支付机构交存备付金的比例根据业务种类和项数有所不同,首次交存的平均比例为20%左右,最终将实现全部客户备付金集中存管。客户备付金是非银行支付机构(以下简称“支付机构”)预收其客户的待付货币资金,不属于支付机构的自有财产。中国人民大学重阳金融研究院客座研究员董希淼举例称,比如我们在网上购买商品后,支付的货款在收到货并且做出确认之前,一直会存在支付机构的账户上,这部分沉淀的资金就是备付金。

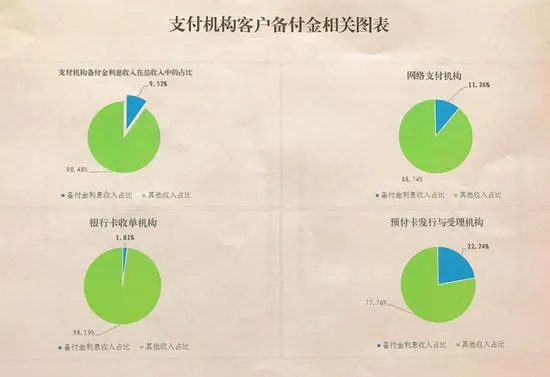

随着以支付宝和微信支付为代表的第三方支付机构的崛起,用户在虚拟“钱包”中留存的余额数目越来越大,第三方支付机构的“备付金”口袋也越来越鼓。央行有关负责人表示,截至2016年三季度,267家支付机构吸收客户备付金合计超过4600亿元。另据估算,目前这一数字可能突破5000亿元。这让不少支付机构找到新的“生财之道”,像银行那样依靠“吃利差”来盈利。

事实上,央行早已提出不得挪用客户备付金是非金融机构支付业务的一条红线。根据2010年6月央行下发的《非金融机构支付服务管理办法》规定,接受客户备付金的第三方支付机构必须在商业银行开立客户备付金专用存款账户,第三方支付机构不能动用客户备付金账户资金。

但在实际操作中,大部分第三方支付机构在银行所开的客户备付金账户只是采用了“第三方存管”模式,其存管银行主要提供交易结算资金存取服务,对账户内的资金流向并无监督义务。央行有关负责人介绍,支付机构将客户备付金以自身名义在多家银行开立账户分散存放,平均每家支付机构开立客户备付金账户13个,最多达70个。这既不利于对客户备付金进行有效监测,也存在被支付机构挪用的风险。

整肃风险隐患

对于部分机构已经偏离了支付业务主业的行为,央行发布通知,且整治力度加强。董希淼介绍,按照此前要求,备付金存管账户可开立在商业银行,但这次央行将部分备付金集中到央行的专用存款账户,且表示待条件成熟时,全部集中到央行的专用存款账户,可以看出,“央行是铁了心要根除客户备付金管理的痼疾”。

在通知下发后,市场上有关“央妈偏心大儿子(银行)、支付机构是干儿子”、“支付机构被放血,银行笑了”等多种观点甚嚣尘上。不过,支付机构“吃利差”赚钱并不是最重要原因,央行表示,祭出“大招”的背后,是因近年第三方支付备付金管理屡次爆发风险事件。

1月14日,央行在发布的有关问题答记者问中称,客户备付金的规模巨大、存放分散,备付金有被支付机构挪用的风险。例如在2014年下半年,浙江易士企业管理服务有限公司、广东益民旅游休闲服务有限公司和上海畅购企业服务有限公司3家支付机构,都被查出大量挪用备付金。其中上海畅购公司挪用客户备付金造成资金风险敞口7.8亿元,涉及持卡人超过5万人。这3家支付机构目前都已经被吊销了支付牌照。

北京大学经济学院金融系副主任吕随启表示,比挪用客户资金更为可怕的是,有的支付机构可能觉得仅靠用沉淀的资金“吃利差”或投资回报,几年也赚不了多少钱,干脆直接卷钱跑了,会给投资者造成更大的损失。

出于对这些风险因素的考虑,央行有关负责人表示,此次发布新规就是为了还原支付机构的业务本源,保护消费者合法权益。中央财经大学中国银行业研究中心主任郭田勇分析称,现在支付机构处在良莠不齐的阶段,好的机构内控水平比较高,但新规是为了防止风控能力差的机构出问题。

“马太效应”加剧

当支付机构回归纯粹的业务本源后,业内人士普遍认为,支付行业的“马太效应”将会加剧。零壹财经财经分析师孙爽和郭竞在报告中指出,第三方支付机构的创收方式主要包括客户备付金利息收入、手续费和给商户导流收入等。新政出台后,第三方支付机构的创收方式将更依赖非息收入。

此前,支付宝和微信已经推行“提现收费”政策,可获取手续费,且客户对其有较高的黏性,但很多小的第三方支付机构并没有这样的条件,如此一来,行业“马太效应”将会加剧,即强者愈强弱者愈弱。

小型支付机构是否也有机会通过增加手续费来弥补减少的收益呢?吕随启认为这不太可能,小型支付机构本身竞争力就较弱,增加手续费后更会促使客户往大的机构分流,加快行业的洗牌,行业的并购或将提速。

不过,大型支付机构也并非“毫发无损”,除了会失去备付金利息收入,孙爽和郭竞认为,新政出台后,第三方支付机构的估值可能会下降,这对于蚂蚁金服和拉卡拉等大型支付机构不是个利好消息。

一家大型支付机构的人士在接受媒体采访时也提出,我国支付市场竞争激烈,即便是对于支付宝和财付通这样的巨头,盈利空间也很狭窄。该人士援引美国支付机构Paypal的例子称,Paypal在全球支付机构中收入最高,对商户的收单费率在3%以上,而支付宝和财付通的平均收单费率仅为6%。。同时,国内的机构为了竞争还要补贴客户,在系统维护、技术创新等方面的投入也都是巨额的。一大块备付金利息收入被拿走后,机构损失巨大。

在郭田勇看来,初期央行担心小型支付机构出问题,给机构的“小金库”加强监管是有必要的。未来按照市场化的方向,对支付机构应该有划分,大型机构是为了干出一番事业的,跑路几率很低,相对信誉度比较高,央行不必“一刀切”。

央行整肃第三方支付机构备付金大事记一览

时间 事件

2010年6月 央行印发《非金融机构支付服务管理办法》

2013年6月 央行印发《支付机构客户备付金存管办法》

2015年8月 央行注销浙江易士支付业务许可证

2015年10月 央行注销广东益民支付业务许可证

2016年1月 央行注销上海畅购支付业务许可证

2017年1月 央行发布《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》