来源:界面

对上市的民营快递巨头来说,2017年是极为关键的一年,从目前的市场竞争力、网络稳定性、成本管控和未来增长点四方面,透视出快递业短期内的竞争态势。

五家民营快递企业将在2017年年初实现全部上市,齐聚资本市场。代表中国民营快递发展方向的五大巨头实现华丽转身。有了资金支持,民营快递企业将面临什么新的市场格局和挑战?

日前,国家邮政局政策法规司负责人在解读《邮政业发展“十三五”规划》时指出,要打造“快递航母”,形成若干家年业务量超百亿件或年业务收入超千亿元的快递企业集团。同时强调,将突出问题导向,引导企业从价格竞争向服务品质竞争转变,实施品牌和差异化发展战略。

近年来,除顺丰外,以三通一达为代表的民营快递企业在低价竞争的状态中无力破局,同时过度依赖电商业务导致快件产品结构相对单一,这些都将对未来已上市的五大民营快递带来考验。2017年应该是极为关键的一年,从目前的市场竞争力、网络稳定性、成本管控和未来增长点四方面,将透视出快递业短期内的竞争态势。

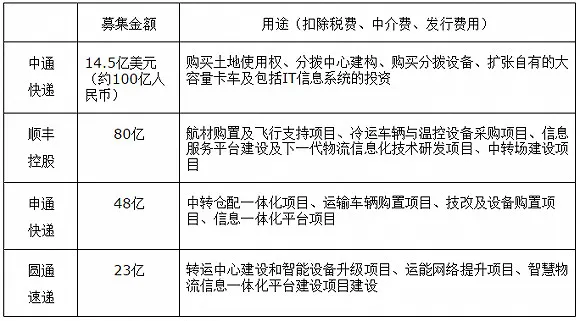

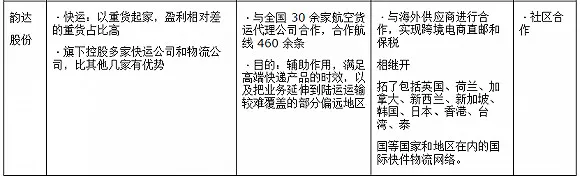

除了韵达股份,各家募资资金金额及用途。 市场硬实力拼业务量和网络 申通规模增速快

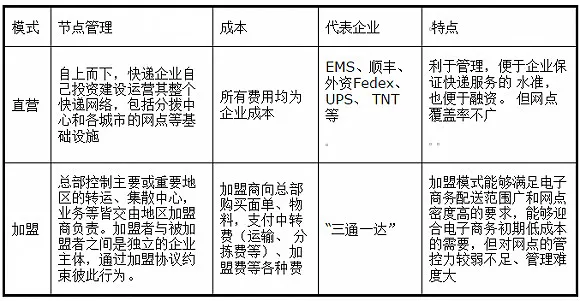

除了韵达股份,各家募资资金金额及用途。 市场硬实力拼业务量和网络 申通规模增速快在五家民营快递企业中,顺丰一家为直营制,其他四家为直营 加盟制模式。当然三通一达的直营在一定程度上仍然可视为加盟模式,虽然有些企业在省会或重要城市成立了直营机构,但当地市场的开发及运营仍然由所在地区加盟商完成,直营机构作为分支机构只是总部功能的“前移”,并没有改变加盟的本质属性。在业务构成方面,顺丰的主要业务为高附加值的商务件,通达系为低附加值的电商件。

在三通一达中,目前同质化竞争严重,导致市场低价竞争较为普通,行业竞争日趋激烈,全产业链毛利率大幅下滑,通达系的龙头企业很大程度上将以规模效应下的成本优势挤压竞争对手,所以业务量和网络规模是硬指标。

“三通一达”均为加盟体系,总部只负责中转,而全国范围的揽件和派送要靠分布在全国各地的加盟网点。可以说,加盟网点是通达系在市场中的触角,通达系的网络靠成千上万个加盟网点维系,网点多、分布广、实力强,一定程度上就打败了对手。

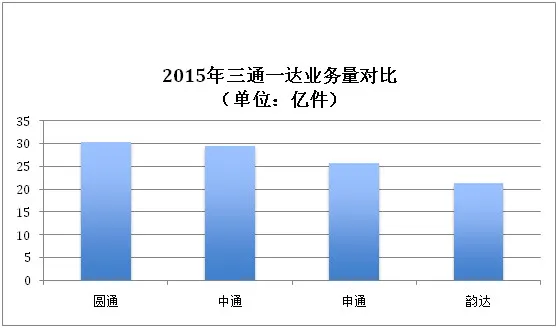

从市场规模来看,2015年圆通快递业务量30.3亿件,占中国快递业务量的15%。今年来看,根据快递业的季度性特征,第四季度是全年业务量的关键,根据圆通公布的数据,圆通双十一的业务量排名第一。

除了圆通,中通的业务增长率位居中国五大民营快递公司之首,2011年-2015年,年包裹量增长实现80.3%的复合年增长率。中通财报显示,第三季度的包裹量为11.02亿件,较去年同期的7.32亿件增长50.5%。

加盟商策略对网络稳定性至关重要 中通韵达管控强

在通达系加盟制的模式下,各加盟商是经营活动的主体,并自负盈亏。近年来由于总部对加盟控制不力、利益分配不均,网络稳定性时有震荡,成为对总部发展的一大威胁。所以从短期来看,企业的继续发展决定于网络的稳定性,决定于总部对与加盟商的政策。

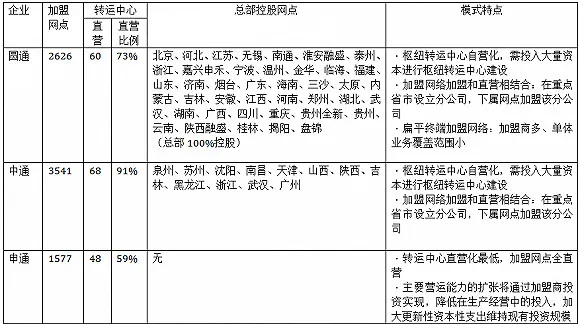

近年来,为增强对加盟网点的控制,部分快递企业选择将主要或重点区域网点收回直营,目前各家加盟网点和转运中心直营情况如下:

从加盟网点和转运中心的直营比例可看出,圆通直营化最深:大部分省份、省会城市以及重点非省会城市一级网点都已收回直营,都是总部100%控股;另一方面,中通、韵达、圆通加盟商数量多,单个加盟商体量小,总部对其控制更强,指令执行效果更佳,进行拆分、调整时更便利;而实行加盟网点全直营的申通加盟商数量最少,单个体量大。

在转运中心方面,通过对区域枢纽、省会城市、重要的节点城市的转运中心采用直营模式是未来行业的趋势,可进一步升干线网络作用,加强业务管控,改善运转效率。对转运中心直营比例最低的申通来说,其现有直营转运中心48个,其中一级转运中心仅3个,主要集中长三角地区,而北京、广州等一线城市,以及武汉、长沙、郑州、西安等中西部省会城市还未建立直营的转运中心。

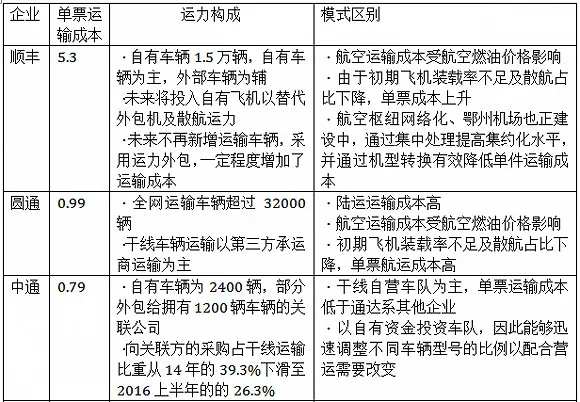

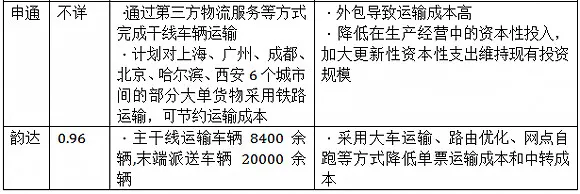

谁家成本管控强 看干线自营权

在快递公司的营业成本中,运输成本的控制非常重要,能否合理、高效的安排运输路由及车辆,直接关系到快递企业的盈利能力。2015年民营五家快递企业运输成本如下:

干线自营对利润影响明显,一方面,在规模效应下,自营的成本会低于传统外包模式。另一方面,掌握干线和主要分拣仓储资源后,则有机会实现分拣网点和仓储功能的一体化,效率更高,也契合未来电商物流走仓配网络的趋势。圆通、申通借壳草案纷纷加快布局:圆通“运能网络提升项目”总计投入8.63亿元,其中2.4亿元用于购置货运飞机,另外6.23亿元则用于1156辆干线车辆购置;申通方案中也披露了未来两年分两期购买1640台运输车辆、总花费4.08亿元的募投计划。

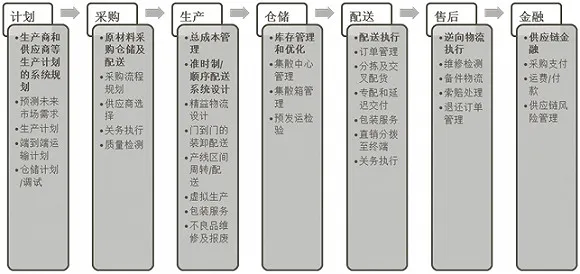

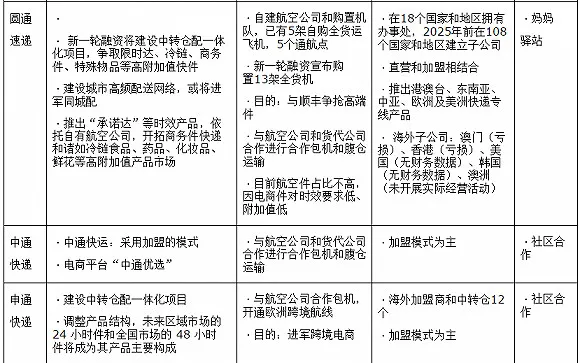

争当综合物流服务商 顺丰步子最快圆通对标

从覆盖环节来看,综合物流服务商覆盖了计划、采购、生产、仓 储、配送、售后、金融等七个环节,具体如下:

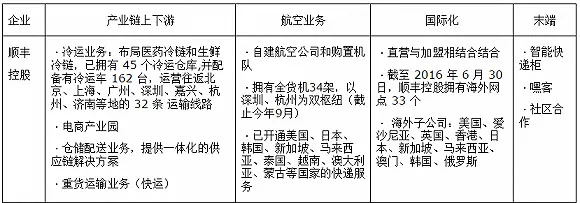

顺丰与通达系的业务结构完全不一样,三通一达70%以上都是电商件,而在顺丰,商务件的比例将近90%。在电商增速放缓的情况下,三通一达面临着经营模式单一带来的风险。不仅如此,包括顺丰在内,都在向产业链上下游、差异化产品进行延伸,进行上市的各家都在融资后寻求新的增长点,都意在做可以与国际物流巨头比肩的综合物流服务商。

五大民营企业的目标都是综合物流服务商,但从上图可见,顺丰的步伐最快、距离最近。

五大民营企业的目标都是综合物流服务商,但从上图可见,顺丰的步伐最快、距离最近。对于快递企业是否要上航空货运,业内存在两种观点。反对者认为,“通达系”快递企业对电商件依赖过重,在目前多元化的产品和价格体系未建立的情况下,低廉的快递价格不能支撑自建航空公司的运输成本。目前来看,圆通航空全部自用,由于电商件规模小、附加值低,飞机日利用率低;申通选择在高附加值的跨境业务,并将包机服务在社会上共享,也许是一个聪明的折中办法。

支持者认为,圆通考虑的是未来业务结构和航空货运之间的配合,航空货运将支持圆通发展国内高端市场和国际市场。不仅是电商,未来冷链、商务和国际快递,都需要航空运输,航空市场会是新的业务增长点。

综上,从规模来讲,圆通和中通将韵达申通区分开来,圆通有的投资,致力于提高品质、延伸产业链,与顺丰对标;中通增长迅速,规模优势明显,对加盟商的管理也居靠前位;韵达虽规模略小,但对加盟商管理力强,且成本控制得力,利润率提升显著;申通对加盟商的管理较弱,但先发优势使网络覆盖度广,且轻资产模式带来高资产收益率。

(资料来源:各家上市招股说明书)