2016 年的尾巴上,蚂蚁金服旗下招财宝爆出数亿元私募债违约事件,很不光彩地,给今年热火朝天的金融科技一记耳光。

目前到期未能兑付的侨兴私募债,只是侨兴集团总额 10 亿元私募债的一部分,累计本息总金额约 11 亿元,除去本次到期的 3.12 亿元,尚有 8 亿元本息尚未到期。除了这些债券,还有以这些债券作为底层资产的大量个人贷产品。前前后后两家保险公司给出兜底承诺,最新消息是广发银行也卷入了其中。

此事爆发后,许多传统金融圈的人士都目瞪口呆,原来所谓的表外、通道,互金圈玩得比自个还溜。

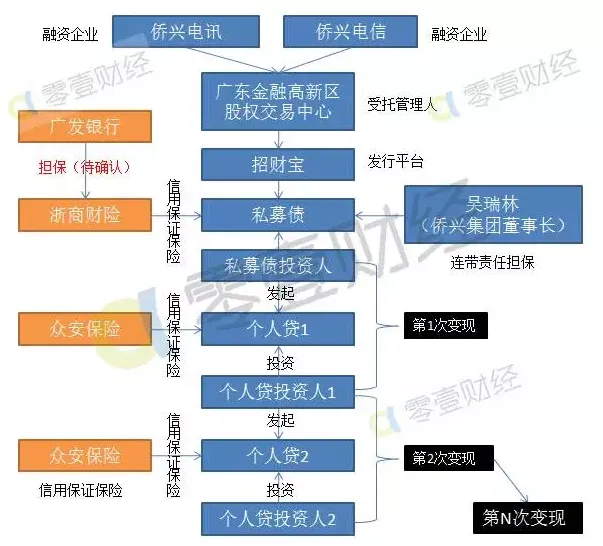

本文,我们试图用通俗的语言,说清楚来龙去脉。下面这张图,大体囊括了此次违约事件背后的金融链条。

私募债大拆小:监管套利,已被叫停

事情是这么开始的:号称中国企业 500 强的侨兴集团旗下两家公司,通过地方交易平台——广东金融高新区股权交易中心(下称“粤股交”)发行私募债;接着这个私募债在招财宝平台上出售,卖给个人投资者。在此过程中,侨兴集团董事长个人对私募债做连带责任担保,浙商财险提供信用保证保险,看上去是一个双保险。

目前最新的进展是,据说广发银行惠州分行向浙商保险提供了担保,然而广发银行声称保函为假并已报案,浙商财险则坚称广发银行不肯接锅,于是又上演了一出“萝卜章”事件。

严格意义上,这个私募债并不属于正规债券,从头到尾都不受一行三会的监管。在实际操作中,拉上地方交易平台作为通道,似乎就显得合规了;要想不触犯非法集资红线,还需要满足非公开发行、面向合格投资者以及 200 人投资者上限。

为什么侨兴不去银行间或者交易所市场发行债券呢?很明显,发不了啊,所以跑到地方交易平台来融资的企业,本身资质就比较差。几年前证监会搞了个中小企业私募债,当时尚且被称作中国版垃圾债,侨兴这类游离监管体系之外的私募债,又能好到哪里去呢。

那么,这个私募债怎么会跑到招财宝平台上,供普通投资者购买的呢?要知道侨兴私募债一笔上亿的金额,严格按照 200 人限制,每人要买 50 万以上,接近信托产品,这对于纯线上的互联网理财平台来说几乎是不可能的。

招财宝和地方交易平台共同想出的法子是“大拆小”,也就是化整为零。诸如一支 1 亿元的债券,拆成 100 支(侨兴 001、侨兴 002……),每支 50-199 万元不等,招财宝上每个投资者买 1 万元即可。

不仅如此,招财宝还引入了各类金融机构来做增信,包括银行、保险公司和大型担保公司,其目的是将产品包装成为低风险的金融产品,吸引普通投资者。

实际上,招财宝很多投资人正是从余额宝迁移过去的,然而这些投资人不会知道,从底层资产来说,余额宝对应的货币基金(存款、国债等),与招财宝对应的私募债(垃圾债),其风险可谓一个天上、一个地下。

但是,招财宝真的向投资者充分履行了风险提示义务吗?投资者看到的,或许更多是蚂蚁金服的背景,金融机构增信,乃至以为只是一个定期的类余额宝产品。

如果金融链条只是到此为止,倒不复杂,许多互金平台都这么干过,以地方交易平台作为通道,引入机构担保,在拆分之后卖给 P2P 投资人,在此过程中架空了关于场外市场的诸多监管要求。

去年 9 月,证监会向地方各级政府金融办下发了《关于请加强对区域性股权市场与互联网平台合作销售企业私募债行为监管的函》,此后这类私募债通过互联网平台的拆分转让告一段落。

个人贷变现:无尽的套利游戏

众安保险为什么会被扯进来?这就是链条上的下一环,也是最巧妙的部分。

私募债的期限短则一年,长则两三年乃至更长。然而,总有人在债券到期前有套现需求,如果买入这类定期产品之后不能转让、变现,很难让买过余额宝的投资者们接受。投资者不认可,私募债也就发不了,这个链条就没法继续。

于是招财宝发明了“变现”功能。这个变现,不是真的变现,其实质是拿你在招财宝的投资余额作为质押,在众安保险的担保之下,发起一笔新的贷款(个人贷),之后由新的投资者向你借出资金,于是生成了一笔新的交易。按照目前的规则,借款类产品的变现费率是 0.2%,招财宝收取 0.1% 的服务费,众安保险收取 0.1% 的保险费。

是不是觉得太熟悉了?这笔交易的结构恰恰是典型的 P2P 净值标。不过,招财宝的质押率是 100%,就是账户余额 1 万就可以借 1 万,而 P2P 行业一般最多 90%,也就是只能借 9000 元。

正如同净值标,招财宝的变现功能并没有将私募债卖出去,私募债还在你的手里,你只是拿它做质押找别人借了钱。私募债的所有权不发生转移,其所对应的债权债务关系也没有变化。

因此,如果私募债违约了,保险公司和担保人都赖账,你借的个人贷还得自己去背锅,这和债券买卖截然不同,没法两清。而且,白纸黑字,招财宝声称自己只是信息服务平台,不对项目的安全做任何承诺,你赔了是你投资不小心,活该啊。

你以为这就完事了吗?No。

如果认购了个人贷的投资者,也需要套现,则可以继续发起个人贷,继续找到下家借钱给他,当然每次变现都需要向招财宝和众安各缴纳 0.1% 的费用。

于是你的下家的下家,可以继续通过个人贷,找下一个下家,由此往复,理论上会形成N笔个人贷,以及N个接盘的投资人。

也许有人想说,既然变现有成本,投资人一般不会轻易选择变现。然而,就像净值标的出现活跃了 P2P 理财市场一样,招财宝的火爆也离不开套利需求。

打个比方,如果你是招财宝早期用户,以年化利率7% 买入私募债,1 个月后,由于招财宝平台人气越来越旺盛,资金供给过剩,你可以按照年化利率6% 发起变现,提前获得年化1% 的收益,如果你预测后续利率还会不断走低,还可以用6% 的利率继续买入,过一阵子等利率下降后,再次变现。

比 P2P 净值标更厉害的在于,招财宝是 100% 变现,只要套利空间存在,理论上变现次数和杠杆没有上限。

很有趣的是,如果你是第一次上招财宝买个人贷,你根本不知道你买的产品背后,以私募债为原始资产,流转了多少次。你以为你是第一个,也许你是第 100 个。

只要私募债违约了,这个链条上的所有人都跑不掉。

另外,招财宝早期的万能险变现套利,在资深投资者圈内更加闻名;尔后名扬天下的姚振华,就通过前海人寿在招财宝上发行了大量产品。

众安保险:CDS 发行人?

在探讨众安保险的角色之前,先科普一下 CDS。

信用违约互换(Credit Default Swap,CDS)又称为信贷违约掉期,也叫贷款违约保险,是目前全球交易最为广泛的场外信用衍生品。

何为 CDS?打个简单的比方,张三手上持有某个企业债,年利率 10%,还有两年到期,现在经济不景气,张三担心企业经营不好导致还不了债,于是找来李四,约定每年分给李四3% 的利息作为费用,如果两年到期后企业顺利偿还,李四就直接获得每年3% 的收入,如果企业没法兑付或者不能全额兑付,李四需要出钱帮张三把本息缺口填上。

这就是一笔典型的 CDS 交易,张三和李四达成的协议,就是一种信用违约互换。这笔交易之所以能够达成,要满足两个条件:一是张三认为其所持有的企业债存在信用风险,二是李四认为3% 的费用足以覆盖企业债违约风险。如果李四认为该企业债风险过高,可能会要求收取更高的费用,或者放弃交易。

看上去和担保很相似,但是担保一般存在于基础资产的发行阶段,CDS 则在金融产品的衍生环节,也就是流转之中,并且 CDS 本身就可以转让交易乃至证券化。

回到招财宝,每一次变现就是一次个人贷交易过程中,每次个人贷交易都由众安保险居间担保,收取 0.1% 的保险费,如果个人贷发起人(借款人)无法到期还款,则众安需要代偿给投资人(出借人)。

按照 CDS 的交易结构,是否可以理解为:众安向个人贷投资人发行了一支 CDS?每一次变现对应一支 CDS?

众安保险的加入,使得招财宝上的每一笔个人贷,变成了标准化的、无差别的、看似极低风险的理财产品,也就是个人贷的发起人(借款人)是谁已经不重要了。只有在这种标准化之后,才能最大限度地放大流动性,从而活跃市场。

此情此景,是不是让人联想起次贷危机?

作为底层资产的私募债没有评级,国内亦缺乏可供参考的历史违约数据,众安保险为什么敢作出 0.1% 的定价?这样的保险费率真的足以覆盖风险吗?

在规则上,面对个人贷的投资人,众安保险必须要等到担保人和浙商财险彻底歇菜了,才能进行代偿吗?

根据众安保险最新披露,截至今年 9 月底,该公司净资产 67 亿元;而截至 2015 年底,众安保险的保证保险金额达到 1915 亿元。

从公开信息来看,保险公司的保证保险似乎并没有杠杆要求;虽无直接可比性、但或可参照的是,融资性担保公司最高杠杆为净资产的 10 倍。

在监管层面,保监会很早就注意到了互联网金融 保证保险可能存在的风险。今年 1 月末,保监会发布了《保监会关于加强互联网平台保证保险业务管理的通知》,最新消息称保监会拟出台《保监会关于进一步加强互联网平台保证保险业务管理的通知》。

话说回来,在这件事情里面,如果按照法律和合同关系,招财宝看上去是最无辜的,这或许是最讽刺、最值得深思之处。

金融创新,还是黑匣子?

到这里,太多的困惑出现了:

各类地方交易平台这么神奇的存在,为什么一直管不了?眼下许多 P2P 平台都打起了地方交易平台的主意,这么明显的监管套利空间,为什么视而不见?

招财宝到底是什么?之前它有什么资质来发售私募债,现在又有什么资质成为个人贷和中小企业贷的交易平台?

如果招财宝是 P2P,它需要遵守网贷监管办法吗?需要引入银行资金存管吗?

招财宝上的个人贷和中小企业贷,多少是基础资产,又有多少是变现后的衍生资产?

招财宝上的产品收益率一直明显低于互联网理财平均水平,中间的利差收益,招财宝及蚂蚁金服触碰了吗?

从余额宝到招财宝,招财宝履行好了信息披露和风险提示义务了吗?招财宝确定投资者知晓其购买私募债的实质,以及变现功能的实质吗?

蚂蚁金服是众安保险的第一大股东,招财宝与众安保险合作推出变现功能是否妥当?

新金融巨头们,在信息披露上真的及格吗?他们是否应当向公众说清楚,自己到底在做什么?

我们的监管部门到底又在做什么呢?

面对这一连串的疑问,太多太多的未知。

你知道吗?我不知道。

本文精选自微信公众号: 零壹财经,作者:董云峰,原文标题《深度蚂蚁金服的中国式 CDS 游戏》